Több százmilliárd forintot bukunk IMF-hitel nélkül

Variációk a védőhálóra

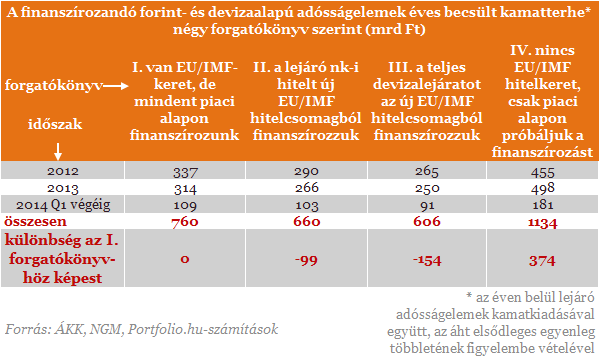

Azt vettük alap forgatókönyvnek (I.), amit a kormány többször is hangsúlyozott, miszerint a hitelkeretből nem hívna le pénzt az állam még akkor sem, ha annak becsült átlagos kamata 3% körüli lenne a jelenlegi 8-8,5%-os állampapírpiaci (devizaalapú) hozamokkal ellentétben. Kalkulációink során a tavaly év végén érvényes adósság lejárati szerkezetből indultunk ki, amelyen felül diszkontkincstárjegyek folyamatos kibocsátásával is számoltunk a kamatkiadások teljesebb bemutatása érdekében. Éppen emiatt az éves várható állami kamatkiadások mértékétől mind forintban, mind devizában eltekintettünk (az államháztartás várható elsődleges többlete pedig csökkenti a finanszírozandó tételek nagyságát). Azt feltételeztük, hogy a hitelkeret megléte már leszorítja az állampapírpiaci hozamokat, illetve a forintot is erősebb pályán tartja. Mindezek mellett számításaink szerint kb. 760 milliárd forintnyi kamatterhe lenne a következő két évben az új adósságelemek kibocsátásának.

Ha már az olcsó devizaalapú forrásoknál tartunk, hasznos megvizsgálni azt is, hogy milyen kamatkiadásokkal nézne szembe az ország akkor, ha nemcsak az első nemzetközi hitelcsomagból származó adósságelemeket törlesztenénk a második hitelkeretből 2014 tavaszáig, hanem az összes többi, devizaalapú adósságelemet is (III.). Amint láthatjuk, ez az első forgatókönyvhöz képest bő 150 milliárd forintos kamatmegtakarítást jelentene a következő választásokig.

Végül azt is bemutatjuk (IV.), hogy mi történne akkor a kamatkiadásokkal, ha egyáltalán nem jönne létre az EU/IMF-megállapodás, azaz végig a piacról próbálnánk meg biztosítani az adósságfinanszírozást. Természetesen szinte lehetetlen előre jelezni, hogy a piac tartósan tolerálna-e egy EU/IMF-megállapodás nélküli gazdaságpolitikát, és ha igen, akkor azt milyen piaci kondíciók mellett. Éppen emiatt a negyedik forgatókönyv erősen hipotetikus feltételezésekre támaszkodik az állampapírpiaci hozamkörnyezet (kissé 10% feletti) és a várható euró/forint árfolyam (konstansan 320) tekintetében, igazodva egy januári piaci felmérésünk eredményeihez.

Mindezek mellett azt láthatjuk, hogy ez a forgatókönyv mintegy 375 milliárd forinttal kerülne többe az államnak annál, mint ha a vizsgált időszak egésze alatt rendelkezne a nemzetközi védőhálóval. Amennyiben a két egymáshoz képest leginkább szélsőségesnek tekintett forgatókönyvet vizsgáljuk (minden devizalejáratot EU/IMF-keretből törlesztünk, illetve végig nincs megállapodás), hatalmas, 528 milliárd forintos kamatkiadási többletet okozna, ha két évig tisztán a piacokról erőltetnénk az adósságfinanszírozást védőháló nélkül.

Szuverenitás és megszorítások

A fentiekből sok egyéb mellett az alábbi három következtetés is levonható. Ha a kormány már figyelembe vette az elmúlt időszakban megemelkedett állampapírpiaci hozamkörnyezet kamatkiadásokat, illetve államháztartási hiányt növelő hatását, és ebből vezette le a most tervezett 140 milliárd forintos újabb költségvetési megszorító csomagot, akkor ezt a mértékű kiigazítást könnyen "meg is spórolhatná" egy nagyon gyors EU/IMF-megállapodás megkötésével. Ez egyébként a 2013-tól mutatkozó költségvetési lyukakat is jelentősen csökkenteni tudná, így a legújabb adórendszerbeli ötletek végrehajtása helyett az eddigi átalakítások "finomhangolására" is több idő jutna. A kamatkiadásokon elérhető, láthatóan jelentős spórolás rávilágít arra is, hogy (kormányzati retorikát használva) a szuverenitásért folytatott küzdelmünk során súlyos árat fizethetünk - akár százmilliárdokkal nagyobb megszorítások formájában.

Az űrbe lőné fel a konfliktusok megoldását Donald Trump, megkezdte a tervezést a Pentagon

Leporolják a csillagháborús terveket.

Elárulta Trump külügyminsztere, mi a vámok végső célja

Drámai átalakulásnak vagyunk szemtanúi.

Hiába a világpiacokat megrengető adok-kapok, Donald Trump óriási gesztust tett Kínának

Meghosszabította a határidőt.

Donald Trump kemény üzenetet küldött a Fed elnökének

Világos, hogy konfliktus van az amerikai vezetők között.

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak a demencia kialakulásához.

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda?

HitelesAndrás - Keress, kövess, költözz! 5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda? Áprilistól több millió forintot spórolhatnak a hiteligénylők 2025. április 1-től új le

A FIRE legnagyobb átverései

Előrebocsátom, hogy hiszek a FIRE mozgalomban, szerintem nagyon sokan sokat köszönhetünk neki, de még azok is profitálhatnak belőle, akiknek nem céljuk a korai nyugdíj. Ebben a bejegyzésben még

Női korrupció: tanulságok a sakktábláról

Két tudós sakktáblákon bizonyította, hogy a nők kevésbé hajlamosak a tisztességtelenségre és a korrupt viselkedésre. Az 1990-es évektől kezdve látványosan növekedett a nők térnyerése a.

Fókuszban a CONSTRUMA-n: zöld építés és egészséges otthon (x)

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

- Drámai jóslat érkezett a nyári időjárásról: nagyon fájdalmasan érintheti Magyarországot

- Megtudtuk: komolyan érdeklődik az Egyesült Államok a Paksi Atomerőmű és több SMR-szerződés iránt is

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.