Egyszer van ilyen az életben: a kormány új dobása minden banki megoldást lenyom

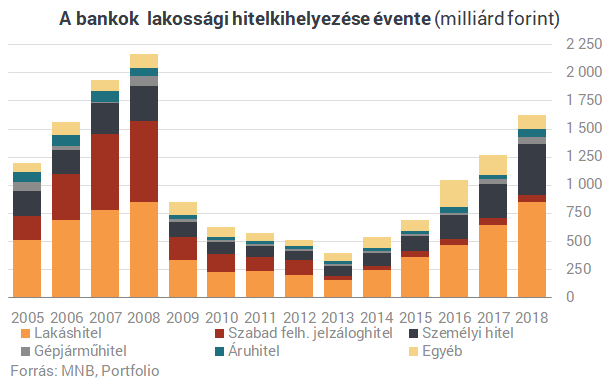

Tavaly 850 milliárd forintnyi lakáshitelt és 451 milliárd forintnyi személyi kölcsönt vettek fel a magyar háztartások, így 5 forintból 4 forinthoz e két hiteltípus formájában jutottak a hitelfelvétel során.

- míg az új lakáshitelek átlagkamata manapság 4,7% (a teljesen fix kamatozásúaké 5,2%), addig a babaváró hitel kamatmentes (egy 0,5%-os garanciadíjat kell rá fizetni),

- míg az új személyi kölcsönök átlagkamata manapság 13,1%, a babaváró hitel a gyermekáldás elmaradása esetén is "csak" 8%-os büntetőkamattal fenyeget (igaz, ez a hozamkörnyezettől függően nőhet),

- mind a lakáshitelekhez, mind a személyi kölcsönökhöz képest nagy előny továbbá, hogy végig fix (50 ezer forint alatti) törlesztőrészletet kínál, amennyiben teljesül a gyermekvállalási feltétel.

A babaváró hitel egyetlen hátránya a jogosultak számára, hogy ha nem érkezik baba 5 éven belül, akkor "büntetőkamattal" kell visszafizetni a hitelt, ami a jelenlegi hozamszintek mellett közel 8% is lehet, 5 év múlva viszont ennél persze jóval magasabb is.

A lakáshitelek döntő többségéhez képest (különösen a jó hitelképességű ügyfelek számára) megéri majd a babaváró hitelt kínálniuk a bankoknak, hiszen (jelen hozamkörnyezetben) közel 5%-os kamattámogatással "pótolja ki" kamatbevételüket az állam, nagyobb kamatmarzsot biztosítva számukra a nagy piaci átlagnál. Ráadásul nem igényel a babaváró kölcsön ingatlan-értékbecslést és közjegyzői közreműködést sem. A személyi kölcsönök alternatívájaként viszont kevésbé lesz érdekük a bankoknak a babaváró hitelt kínálniuk, hiszen még a gyermekáldás elmaradása és a kamattámogatás megszűnése esetén is (jelen hozamkörnyezetben) legfeljebb 8% körüli kamatot számíthatnak fel az ügyfeleknek, ami e fedezetlen hitelek kamatmarzsának szűkülését vetíti előre.

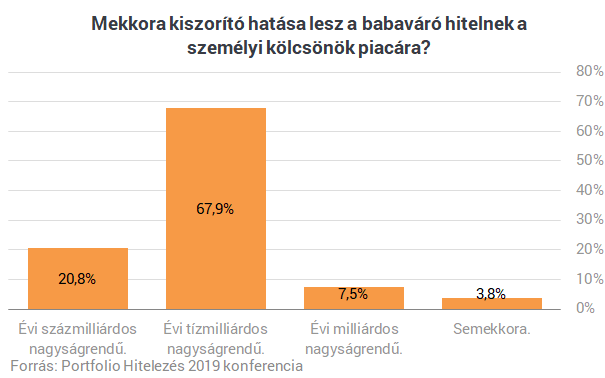

A Portfolio Hitelezés 2019 konferenciájának résztvevői jórészt mégis úgy gondolták, hogy a babaváró hitel a személyi kölcsönök piacára is jelentős, évi tízmilliárdos nagyságrendű kiszorító hatással lesz. Ezt a kiszorító hatást a fentiek mellett vélhetően inkább a keresleti, mint a banki kínálati nyomás generálja majd.

A legnagyobb bankokat is megkérdeztük, milyen hitelpiaci hatásokkal számolnak, az alábbi válaszokat kaptuk:

Takarék Csoport: Megközelítőleg tízezer ügyletre és mintegy hatvan milliárd forint babaváró hitel kihelyezésére számít 2022 végéig a Takarék Csoport. A pénzintézetnél felkészültek a július elsejét követő nagyszámú érdeklődő fogadására. Arra számítanak, hogy az egyetlen alkalommal felvehető babaváró hitelt túlnyomó részben idén igénylik majd a jogosultak. Javasolják azonban, hogy mindenki egyénileg mérlegelje a lehetőségeit és általános megállapítások alapján hozott pénzügyi döntés helyett egyeztessen a bankcsoport szakértőivel, hogy megtalálhassák a személyre szabott legkedvezőbb megoldást céljaik megvalósításához. A hitelintézetek saját általános belső szabályaik szerint minősíthetik hitelképesnek az igénylőket, ezért a Takarék Csoport elemzői úgy vélik, egy átlagos jövedelemmel rendelkező háztartás várhatóan öt-nyolc millió forint hitelösszegre lesz hitelképes. Várakozásaik szerint az ügyfelek az öt év alatt több kisebb összegű személyi kölcsönnel tervezett beruházásokat valósítanak majd meg a babaváró hitelből. A pénzintézet szakértői úgy vélik továbbá, hogy az egyszeri alkalommal felvehető babaváró hitel akár a kisebb összegű jelzáloghitelek helyettesítő terméke is lehet, hiszen hasonló futamidőre, kamatmentesen nyújt finanszírozási lehetőséget tízmillió forintig, így főként az alacsonyabb összegű lakásvásárlás vagy korszerűsítés, felújítás célú jelzáloghitelek esetén is jelentkezhet a kiszorító hatása.

OTP: "A Központi Statisztikai Hivatal adatai alapján jelenleg 240-260 ezer fő közé tehető az elsődleges igénylési feltételeknek megfelelő, azaz a 18-40 év közötti, házas, foglalkoztatott nők száma. Ez a szám az igénylésre rendelkezésre álló időszak alatt az újonnan kötendő házasságok révén tovább nőhet. A Babaváró támogatás kedvező feltételeinek köszönhetően a jogosult ügyfelek körében jelentős számú igénybevételre számítunk, amelyből az OTP Bank várhatóan a lakossági ügyfélkörben fennálló piaci súlyának megfelelően fog részesedni. Tekintettel a Babaváró támogatás keretében igénybe vehető hitelösszegre, futamidőre és kondíciós feltételekre, a konstrukció egyértelmű alternatívája a jelenleg jelzáloghitellel vagy személyi kölcsönnel kiszolgált finanszírozási igényeknek. Véleményünk szerint a jogosult ügyfélkörben, az igénylési időszak alatt a Babaváró támogatás kiszorító hatással lehet a jelzáloghitel és személyi kölcsön termékekre."

K&H: "Várakozásaink szerint évente körülbelül 10-20 milliárd forint összegben folyósítunk majd babaváró hitelt, évente néhány ezer darab szerződésre számítunk. Várakozásaink szerint a babaváró hitel akár az esetek felében (50%) a jelzáloghitelek helyettesítője, alternatívája lehet az elkövetkező időszakban, és akár az esetek felében (50%) a személyi kölcsönök helyettesítője, alternatívája lehet az elkövetkező időszakban."

Raiffeisen: "A jogosulti korosztály tekintetében jelentős igénylésszámra számítunk. A babváró igénylők egy része várhatóan személyi kölcsön és lakáshitel helyett fogja felvenni, tehát biztos, hogy lesz kiszorító hatás, de mivel ez is egy "hiteltermék" ez önmagában nem probléma. Lesz olyan ügyfélszegmens, aki emiatt vesz fel hitelt, azaz extra hitelezési potenciált is teremt majd ez a kölcsön, a kettő együtt fogja meghatározni a volument, amit nehéz előrebecsülni. A jövőben kihelyezések minimum 10-20%-a ebbe a konstrukcióba terelődhet."

MKB: "A babaváró támogatásnak várakozásaink szerint hangsúlyos szerepe lesz az igénybevételre jogosultak lakáscéljának megvalósításában. Így arra számítunk, hogy a lakáshitelek mellett jelenik meg leginkább a kedvezményes hitel. Tekintettel a kedvező kondíciókra és a hosszabb futamidőre, jelentős számú igénylést prognosztizálunk, amelyet addicionális forrásként használhatnak fel az igénylők pl. lakásfelújításhoz és autóvásárláshoz."

Budapest Bank: "Pozitívan értékeljük az új támogatást, amely jelentős segítséget jelent majd a családalapításhoz, éppen ezért a Budapest Banknál nagy érdeklődésre számítunk a júliusi bevezetést követően. Az új hitelnek várhatóan lesz kiszorító hatása (vélhetően inkább a jelzáloghitelek esetében), ám úgy véljük, ennek mértéke nem lesz jelentős."

Erste bank: Az Erste Bank a pénzügyi szolgáltatások teljes körével ügyfelei rendelkezésére áll, így a bankoknál igényelhető különböző állami támogatásokkal és állami támogatású hitelekkel is. A pénzintézet továbbra is ezen elv mentén szolgálja ki ügyfeleit, így a babaváró hitellel is tervezi termékpalettáját bővíteni az új feltételek szerinti konstrukcióval. A részletek kidolgozása folyamatban van.

A bank várakozása szerint a babaváró hitel jellegénél fogva alkalmas arra, hogy piaci hitelt váltson ki, így várhatóan a jelzáloghitel-piacon is kiszorító hatása lesz. A kisösszegű személyi hitelek piacát valószínűleg nem befolyásolja a termék, a nagy összegű személyi hitelekét azonban igen.

Inkább lakáshitelt veszel fel? Kalkulálj magadnak a Pénzcentrum kalkulátorával!

A babaváró hitel 10 legfontosabb tudnivalója szerintünk

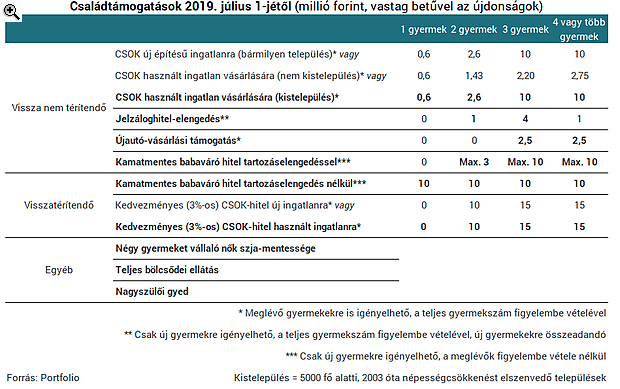

- A kölcsönszerződés 2019. július 1-jétől 2022. december 31-éig köthető meg.

- Kamatmentes és szabad felhasználású a hitel, ingatlanfedezet sem kell hozzá, ugyanis ezt az állam készfizető kezessége "pótolja".

- A hitel vissza nem térítendő támogatássá alakulhat: a második (a hitelfelvételt követően születő vagy örökbefogadott) gyermek érkezése után az aktuális tartozás 30%-át, a harmadik után az aktuális tartozás 100%-át engedik el, és minden egyes gyermek érkezése után 3 évre felfüggesztik a tartozást.

- Legfeljebb 10 millió forintig, legfeljebb 20 évre és legfeljebb havi 50 ezer forintos törlesztőrészlettel vehető fel a hitel.

- Azok a házaspárok igényelhetik, akiknél a feleség betöltötte a 18. életévét, de még nem töltötte be a 41. életévét. Legalább az egyik házasfél legalább 3 éve tb-jogosult vagy felsőoktatási tanulmányokat folytat(ott). Legalább az egyik házastársnak az első házasságában kell élnie, meglévő gyermek nem akadály.

- A hitelintézetek saját általános belső szabályaik szerint minősíthetik hitelképesnek az igénylőket.

- A hitelkérelmet a benyújtást követő 10 napon belül el kell bírálniuk a folyósító hitelintézeteknek.

- Nem számítható fel díj a kölcsön elbírálásáért, folyósításáért és előtörlesztéséért sem, viszont az államnak évente a fennálló kötelezettség 0,5%-ára rúgó díj jár egy év alatt.

- A hitel azáltal kamatmentes, hogy az állam (jelenlegi hozamkörnyezet alapján 5% körüli) kamattámogatást nyújt hozzá 5 éves kamatperiódussal.

- Ha 5 éven belül baba érkezik (akár örökbefogadással), akkor a hitel végig kamatmentes marad, ellenkező esetben vissza kell fizetni a már igénybe vett (a jelenlegi hozamkörnyezet alapján évi 5%-os) kamattámogatást, és megnő a hitel kamata (a jelenlegi hozamkörnyezet alapján legfeljebb közel 8%-ra).

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Itt a nagy bejelentés: mindent borított Trump a vámokkal

Ma életbe léptek Trump megemelt vámjai. Vámháborúval kapcsolatos híreink percről percre.

Az ember, aki pár szóval hoz történelmi mozgásokat

Trump tulajdonképpen előre szólt a befektetőknek.

Kínai katonák vannak az ukrán fronton, masszív támadás érte Oroszországot - Híreink az orosz-ukrán háborúról szerdán

Cikkünk folyamatosan frissül a háború eseményeivel.

Egyre több áramot kell külföldre exportálnunk, csak éppen negatív áron

Portfolio Vállalati Energiamenedzsment Konferencia 2025.

Teljesülhet Trump egyik legnagyobb kérése: kötélnek állhat az egyik Amerika szövetségese

Bejöhet a nyomásgyakorlás.

SPB: Törékeny az egyensúly a globális piacokon

Jelenleg az erős túlpozicionáltság okoz drasztikus mértékű esést a piacon, miközben makrogazdasági oldalról nem történt jelentős változás az elmúlt időszakban. Kínában a feldolgozóipa

Kijavítási kérelem az áfában: mentőöv mulasztás esetén

A kijavítási kérelem egy kevéssé ismert, de rendkívül hasznos lehetőség a NAV-hoz történő adózási bejelentések pótlására. A kijavítási kérelem használata nemcsak egyszerűsíti az adm

Unit linked biztosítások

Sok témáról nem írok, mert írtam már sokszor. Azonban gyakran kiderül, hogy utoljára akár hét-nyolc éve írtam, ezért újra elő kell venni egy-egy témát. Ilyen a unit linked biztosítás is,

Donald, WTF?!

Az összes vámháborús verzió közül ez volt talán a legdurvább, főleg amiatt, hogy milyen piaci reakció érkezett rá. A HAH különkiadásában Zsolt Móricz Danival és...

The post Donald, WTF?!

Globális energiaipari foglalkoztatás: trendek és kihívások

A munkahelyteremtésben egyre jelentősebb a tiszta energiával foglalkozó ágazatok szerepe, egyszersmind lassul a fosszilis energiahordozókban érdekelt szektorok növekedése.

Akár 30%-os hozamlehetőség a Twin-Win, Aerospace & Defense USD 5/2025 certifikáttal

Az SPB strukturált termék kibocsátási sorozata keretében a 23. certifikátunk indításához érkeztünk. Ennek lényege, hogy Európa hadi és védelmi ipari szektorából származó hozamból egy

Zsiday Viktor: Arcátlan követelések, amikből lehet engedni

Donald Trump tárgyalási stratégiáját könyveiből ismerhetjük: arcátlan és lehetetlen követelésekkel kell föllépni, amiből bőven lehet engedni, hogy utána a másik oldal egy számára kedvez

Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre?

HitelesAndrás - Keress, kövess, költözz! Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre? Mi történik az ingatlanpiacon 2025 nyarán? További brutális áremelke

Minden eddiginél olcsóbb villanyautó jöhet Magyarországra? (x)

Új, kínai autógyártó tarolhat a magyar piacon

- Trump meghátrál! Tépik a piacokat

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

Nagy hibát vétett Donald Trump, és hol lehet még a szakadék vége?

Folytatódik a vámháború.

A vámkáosz beárnyékolta a pozitív magyar inflációs adatot

Harmadszor meglepetés idén a havi inflációs szint, most pozitív irányba.

Folytatódik a káosz a tőzsdéken – Hova menekítsem most a pénzem?

Hosszú ideje nem látott összeomlás történik a tőkepiacokon.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.