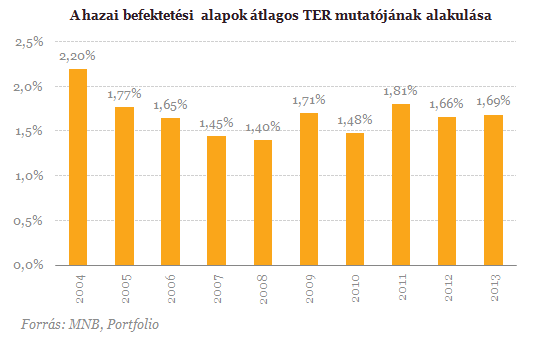

Kissé nőttek az alapok költségei 2013-ban

A 2012-es év átlagos költségterheléséhez képest 2013-ban kissé nőtt az alapok költségterhelését mutató átlagos TER-mutató értéke. Az MNB 549 alap költségeire vonatkozó adatait tette közzé, ami alapján 2013-ban az átlagos TER értéke 1,69% volt az egy évvel korábban mért 1,66%-hoz képest (igaz, akkor 539 alap szerepelt a statisztikában).

Mit mutat a teljes költséghányados (TER)? Hogy összességében mekkora költséggel is működik egy alap, azt a teljes költséghányados, vagyis a TER (Total Expense Ratio) mutatja meg, amely az alap összes korrigált költségének és a súlyozott átlagos nettó eszközértékének hányadosából adódik. Ennek segítségével összehasonlíthatjuk az egyes alapok költségszintjét. A korrigálás ez esetben annyit jelent, hogy az összes költségből kivonják az értékpapír tranzakciók díját, a bankköltségeket, a teljesítményarányos sikerdíjat, illetve az ingatlanalapok bizonyos költségeit, tehát mindazokat a költségeket, amelyek az értékpapírok kereskedésével függnek össze. Ezen költségek ugyanis időben rendkívül nagy változékonyságot, szóródást mutathatnak, ugyanakkor kimaradásuk a kategóriákon belüli összehasonlítást segíti, a kategóriák közti összehasonlíthatóságot viszont torzítja.

Az 1,69%-os érték ez esetben azt jelenti, hogy átlagosan ekkora részt kell feladnunk befektetőként azért, hogy "hozzáértő kezekre" bízzuk a megtakarításainkat, tehát ennyit kellett levonni a befektetésen elért hozamból.

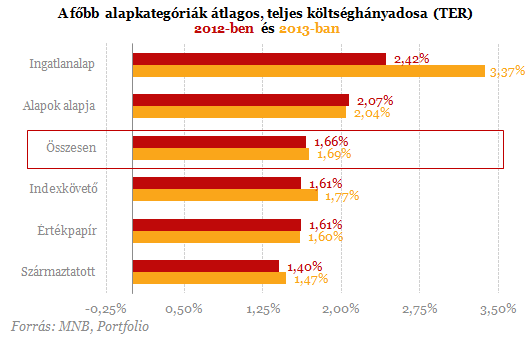

A főbb alkategóriákban is történtek változások a TER alakulásában a 2012-es adatokhoz képest. A legnagyobb mértékű költségnövekedés 2013-ban az ingatlanalapoknál volt, a 2012. évi átlagos 2,42%-hoz viszonyítva 2013-ban 3,37%-os értéket mértek. Az indexkövető alapok költségei is megnőttek (1,61%-ról 1,77%-ra), mint ahogy kisebb mértékben a származtatott alapok tartásáért is többet kellett fizetnünk. Kisebb csökkenést csak az alapok alapja és értékpapír típusú konstrukcióknál láthattunk.

Míg az alkategóriákon belül 2012-ben a származtatott alapok költségterhelése volt a legmagasabb, addig 2013-ban a közvetlen ingatlanokba fektető alapok szerezték meg az első helyet. Szintén jelentős változásnak mondható, hogy az abszolút hozamú alapok költségei is jelentősen megnőttek egy év alatt, a korábbi átlagos 1,76%-os értékről 2,35%-ra.

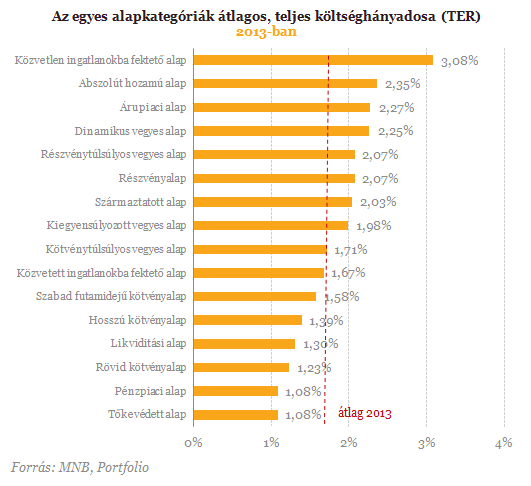

Általánosságban elmondható, hogy a nagyobb kockázatot vállaló és ezáltal nagyobb hozamlehetőséggel kecsegtető alapok költségterhelése magasabb, míg az alacsony kockázatosságú eszközökbe fektető alapok (jellemzően pénzpiaci, likviditási és tőkevédett alapok) esetében az elérhető hozammal párhuzamosan a költségek is kisebbek.

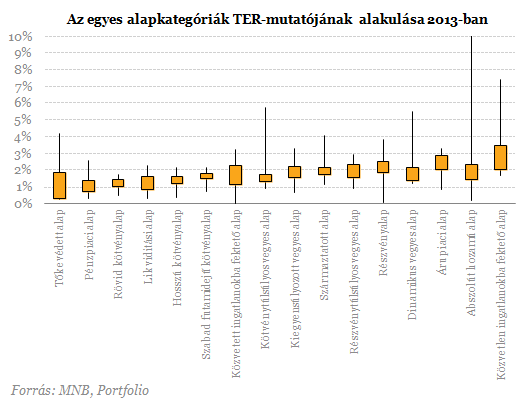

Csak átlagos értékek alapján levonni a fontosabb következtetéseket (mint például, hogy melyik alapba fektessünk) nem célszerű, mivel az átlag sok esetben elfedi, illetve "kisimítja" az adatokat és az eltéréseket. Éppen ezért gyertya diagramon is ábrázoltuk a fenti alapkategóriák minimum és maximum, valamint az alsó és felső kvartilis értékeit. Így már színesebb képet kapunk a kategóriákon belüli eltérésekről.

Kvartilisek Az alsó kvartilis (Q1) alatt található az adatok negyede, felette pedig az adatok háromnegyede. A felső kvartilis (Q3) lényegében az adatok felső részét felezi, mivel a felső kvartilis alatt van az adatok háromnegyed része, felette pedig az adatok egynegyede. A középső kvartilis pedig a medián (Q2), ami az adatok középértékét mutatja.

A szélsőértékeket tekintve a közvetlen ingatlanokba fektető-és az abszolút hozamú alapok vitték a pálmát. Előbbi esetben több mint 5 százalékpontos különbség volt a minimum és maximum érték között, míg az abszolút hozamú alapok minimum és maximum értékei között több mint 10 százalékpontos a különbség. A kvartilisekben a közvetett- és közvetlen ingatlanokba fektető alapok, valamint a tőkevédett alapok mutatták a legnagyobb eltéréseket.

Az alapkezelők tapasztalatai szerint az alapok befektetői elsősorban a visszatekintő hozamokat nézik, a költségek nem igazán számítanak nekik. Sejtésünk szerint azonban az alacsony kamatkörnyezet ezen a téren változást indíthat el:

- egyrészről az ügyfelek költségérzékenysége nőhet a nominális hozamok visszaesése miatt,

- másrészt az alapkezelők sem tudnak már olyan kiemelkedő hozamokat elérni, ami nyomást gyakorolhat rájuk.

Korábbi cikkeinkben már megvizsgáltuk, hogy a pénzpiaci és rövid kötvényalapoknál mekkora tér lehetne a lengyel példák alapján a költségcsökkentésre, és ezek alapján jelentősebb csökkentés is benne lehetne a pakliban.Érdemes tehát minél több forrásból tájékozódni, nem lehet csak a visszatekintő hozamokra hagyatkozni, mert különben meglepetések érhetnek bennünket. A tanácsot azért is érdemes megfogadni, mert a piaci tendenciák szerint a lakosság kockázatosabb irányba mozdult el, így akár több évre kitolódik a befektetési időtáv, ahol fél százalék teljesítmény-eltérés is sokat jelent.

A befektetési alapok ügyfeleinek tehát el kell fogadniuk, hogy mélyebben a zsebükbe kell nyúlni, ha magasabb hozamból akarnak részesedni, mivel az alacsony hozamot ígérő, lekötött betétbe fektető likviditási alaphoz képest egy vegyes- vagy egy abszolút hozamú alap magasabb költséget számít fel. Ez természetes jelenség, hiszen sokkal több munkájuk van az alapkezelőknek az utóbbi alapokkal, ami a költségeket is emeli, de ezért cserébe olyan piacokhoz férhetünk hozzá, amelyek szép reálhozamot hozhatnak. Mindenkinek egyénileg kell tehát eldöntenie, hogy mi fér még bele, de a szükség manapság is nagy úr.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ