Úgy tűnik, kezd lecsengeni egyes lakossági megtakarítók azon szokása, hogy a pénzüket bankbetétekbe helyezik át, amikor a betétek kamata meghaladja a pénzpiaci alapok múltbeli hozamait, és fordítva. A jelenség a pénzügyi válság alatt volt a leglátványosabb, amikor (az egyébként bankbetétekbe és hasonló hozamú biztonságos eszközökbe fektető) pénzpiaci alapok hozamai nem tudták tartani a lépést az egekbe ugró akciós betéti kamatokkal, aminek köszönhetően hatalmas tőkevándorlás indult meg a betétek felé. Bár az elmúlt hónapokban a jegybanki alapkamat többszöri emelésével párhuzamosan ismét némi tőkekiáramlás volt megfigyelhető a pénzpiaci alapoknál, ez egyelőre nem utal a jelenség kiújulására.

Az elmúlt félévben ismét tapasztalható volt, hogy egyre jelentősebb összegeket vontak ki a befektetők a legbiztonságosabbnak számító pénzpiaci alapokból, miközben növekvő érdeklődés volt megfigyelhető a bankbetéteknél. Ez egyáltalán nem meglepő, hiszen a jellemzően meglehetősen kockázatkerülő, konzervatív hazai befektetők rendszerint a legnagyobb összegeket a bankbetétekben és a pénzpiaci alapokban tartják, a kamatok alakulásától függően.

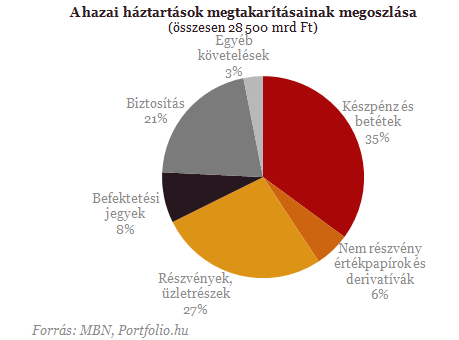

Hazánkban jelenleg is a bankbetétek és a készpénz teszi ki a háztartások megtakarításainak több mint harmadát, míg a befektetési jegyek mindössze a - hiteleket nem számítva 28 500 milliárd forintos -megtakarítások 8 százalékát adják. Ráadásul a hazai befektetők kockázatvállalási hajlandóságáról sokat elárul, hogy a hazai befektetési alapokban álló tőke 35 százaléka - a leglikvidebb és legbiztonságosabb eszközökbe fektető - pénzpiaci alapokban, 12 százaléka garantált alapokban fekszik.

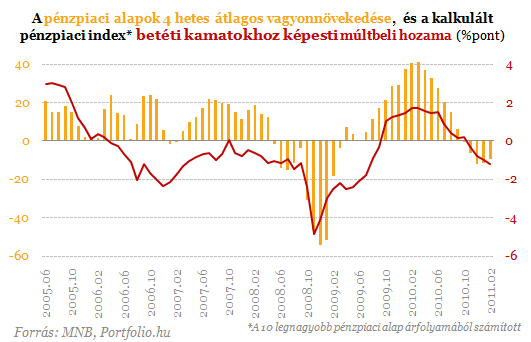

A pénzpiaci alapok tehát hazánk legnépszerűbb alapjai, amelyek nem is válságos időszakokban válnak igazán kedvelté, hanem akkor, amikor a bankbetétek kamatai elmaradnak a pénzpiaci alapok hozamaitól. A legnagyobb hiba, amit a befektetők gyakran elkövetnek a két eszköz mérlegelésekor, hogy a bankbetétek jövőbeli hozamát a pénzpiaci alapok múlt beli hozamával vetik össze, legalábbis erre lehet következtetni a hozamok különbsége és a pénzpiaci alapok tőkeáramlása láttán. Amikor a bankbetétek magasabb kamatot kínálnak, mint amekkora hozamot el lehetett érni a pénzpiaci alapokkal, akkor a tőke a betétekbe áramlott (például 2008 végén), és fordítva.

Az alapkamat emelésével a betéti kamatok is feljebb kúsztak, meghaladva a pénzpiaci alapok elmúlt éves hozamát. A betétek hozama a pénzpiaci alapokét egy adott időszakon vizsgálva azonban nem feltétlenül magasabb, mivel a pénzpiaci alapok is vagyonuk nagy részét kockázatmentes eszközökbe fektetik. A pénzpiaci alapok portfóliójában jelentős részben diszkont-kincstárjegyek, MNB kötvények és bankbetétek találhatók, ezért ezek bruttó hozama nem nagyon térhet el a bankbetétekétől. A költségek levonásával azonban már a pénzpiaci alapok teljesítménye évi 1-1,5 százalékponttal csökkenhet. A betétek előnye a pénzpiaci alapokkal szemben az, hogy hozamuk előre kiszámítható, míg a pénzpiaci alapok előnye, hogy nincs futamidejük, vagyis bármikor realizálható a rajtuk keletkezett profit.

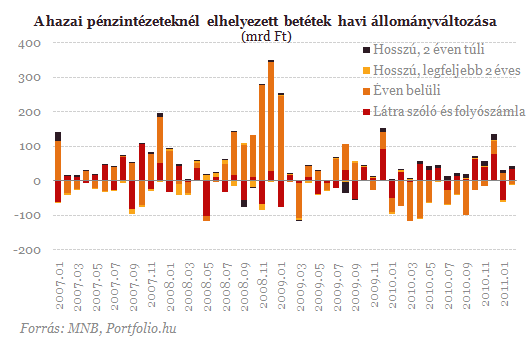

Noha a legnagyobb pénzállomány a látraszóló számlákon fekszik, ezeknél csak relatíve kisebb és kiegyenlítettebb mozgást figyelhetünk meg hónapról hónapra, hiszen ezek a számlák csak minimális, vagy zéró kamatot fizetnek a likviditásért cserébe. A legnagyobb pénzmozgást az éven belül lekötött betétek mutatják (az éven túliak nem túl népszerűek), hiszen ha a kamatkondíciók változnak, az ezeknél a betéteknél jelent érdemi változást. Például 2008 végén az akciós kamatok megugrásával hatalmas összegek vándoroltak ezekbe a lekötött betétekbe, 2010-ben a kamatok mérséklődésével pedig enyhe pénzkiáramlást figyelhettünk meg. Az utóbbi hónapokban ismét a betétállomány enyhe növekedését tapasztalhattuk, ahogy vége szakadt a jegybank kamatcsökkentési sorozatának.

Miután 2009 közepétől kezdve folyamatos kamatcsökkentésbe kezdett az MNB, ezt szorosan lekövetve csökkentek a betéti kamatok, és romlott a pénzpiaci alapok, valamint a rövid kötvényindexek teljesítményét tükröző RMAX index múltbeli hozama is. Ezzel párhuzamosan megállt a pénzpiaci alapok tőkebeáramlása, sőt, a befektetők elkezdték kivonni pénzüket ezekből az alapokból, miközben a betétek is egyre kisebb állománnyal rendelkeztek, részben köszönhetően a kedvező piaci környezetnek és a kockázatvállalási hajlandóság javulásának.

A tavalyi év utolsó hónapjaiban azonban az MNB az alapkamat emelése mellett döntött, ami a betéti kamatok emelkedését eredményezte, ezzel vonzóbbá téve a betéteket a pénzpiaci alapoknál. Természetesen a pénzpiaci alapok hozamcsökkenése ezúttal is az alapok múltbeli hozamára vonatkozik, vagyis a jövőbeli betéti kamatokkal logikusan nem összehasonlítható. Mindenesetre a kamatemelést követően a betétekbe ismét egyre több pénzt fektettek a hazai megtakarítók, miközben a pénzpiaci alapokból folytatódott a pénzkivonás.

A jelenség a kamatemelést követően a korábbi tapasztalatokhoz képest enyhébben mutatkozott, ami azt jelentheti, hogy az MNB összesen 0,75 százalékpontos alapkamat emelése kevésnek bizonyult ahhoz, hogy jelentős tőkét mozgasson meg a két eszközosztály között - mondta a K&H Alapkezelő befektetési igazgatója, Horváth István. Hasonlóan vélekedett a Budapest Alapkezelő termékmenedzsere is, aki szerint a válságban az akciós betéti kamatokkal a pénzpiaci alapok múltbeli hozama nem tudott vetekedni, most azonban a lassabb tempójú kamatemelés mellett már nem ösztönözte a tőke átcsoportosítására a megtakarítókat. Vasas Norbert szerint nem is igazán a tőke átcsoportosításáról, sokkal inkább az új pénzek eltérő allokálásáról van most szó.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Szinte megszámlálhatatlan fordulat egy

gyakori kriptovalutás átverésben.

The post Kifinomult kriptovalutás kifosztás - ÍNSZE S2E10 first appeared on Tőzsdeász.

Napjaink globális átalakulásait két megatrend uralja. Az egyik a technológiai forradalom, amely a mesterséges intelligencia előretörésével, a robotizációval és a digitalizációval forradalmas

HitelesAndrás - Keress, kövess, költözz!

SZÉP Kártya lakásfelújításra: A legfontosabb tudnivalók

2025. január 1-jétől új lehetőség nyílik a SZÉP Kártya birtokosai számára: az egyenle

Már csak pár nap és Donald Trump visszatér az ovális irodába. Vajon feje tetejére állíthatja a dolgokat? Erre a választ senki - talán még ő...

The post Trumponomics 2.0 - hogyan forgathatja fe

Ahogy az várható volt, a decemberi infláció csúnyán meglódult, egy év alatt 4,6% volt a pénzromlás mértéke, többek között a forint árfolyamának összeesése miatt, ezzel kikerült a jegyba

Összefoglaltuk a legfontosabb, 2025-ben életbe lépő számviteli változásokat, melyeket minden társaságnak érdemes év elején a vállalat könyvelési, könyvvizsgálati rendszerébe illeszteni.

Működött a fenyegetés. 2021-ben a harminckét NATO-tag közül csak öt állam volt hajlandó teljesíteni a GDP-arányosan kétszázalékos védelmi büdzsét, amit a szövetség előír. Ma ez...

The

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.