Ajándék a kormánytól: 7 millió forintot nyersz, ha élelmes vagy

1. kinek melyiket éri meg felvenni?

2. havonta mennyit spórolhatunk, ha a piaci lakáshitelek helyett ezek valamelyikét választjuk?

3. milyen lehetősége van annak, aki nem jogosult ezekre az új lehetőségekre?

Ahogy a következőkben bemutatjuk, egy 10 millió forintos babaváró hitel 10 millió forintos "CSOK-hitellel" kombinálva két gyermeket vállalók számára közel 7 millió forinttal (!) alacsonyabb törlesztőrészletet hozhat 20 év alatt, mint egy átlagos fix kamatozású piaci lakáshitel, és akkor a gyermekenként járó törlesztés-felfüggesztésről és az aktuális tartozás egy részének vagy egészének elengedéséről még nem is beszéltünk.

A babaváró hitel befektetési lehetőséggel is csábít, erről itt írtunk:Mielőtt megválaszolnánk a kérdéseket, érdemes felidézni a babaváró hitel és a kamattámogatott "CSOK-hitel" legfontosabb tudnivalóit.

A babaváró hitel 10 pontban

- A kölcsönszerződés 2019. július 1-jétől 2022. december 31-éig köthető meg.

- Kamatmentes és szabad felhasználású a hitel, ingatlanfedezet sem kell hozzá, ugyanis ezt az állam készfizető kezessége "pótolja".

- A hitel vissza nem térítendő támogatássá alakulhat: a második (a hitelfelvételt követően születő vagy örökbefogadott) gyermek érkezése után az aktuális tartozás 30%-át, a harmadik után az aktuális tartozás 100%-át engedik el, és minden egyes gyermek érkezése után 3 évre felfüggesztik a tartozást.

- Legfeljebb 10 millió forintig, legfeljebb 20 évre és legfeljebb havi 50 ezer forintos törlesztőrészlettel vehető fel a hitel.

- Azok a házaspárok igényelhetik, akiknél a feleség betöltötte a 18. életévét, de még nem töltötte be a 41. életévét. Legalább az egyik házasfél legalább 3 éve tb-jogosult vagy felsőoktatási tanulmányokat folytat(ott). Legalább az egyik házastársnak az első házasságában kell élnie, meglévő gyermek nem akadály.

- A hitelintézetek saját általános belső szabályaik szerint minősíthetik hitelképesnek az igénylőket.

- A hitelkérelmet a benyújtást követő 10 napon belül el kell bírálniuk a folyósító hitelintézeteknek.

- Nem számítható fel díj a kölcsön elbírálásáért, folyósításáért és előtörlesztéséért sem, viszont az államnak évente a fennálló kötelezettség 0,5%-ára rúgó díj jár egy év alatt.

- A hitel azáltal kamatmentes, hogy az állam (jelenlegi hozamkörnyezet alapján 5% körüli) kamattámogatást nyújt hozzá 5 éves kamatperiódussal.

- Ha 5 éven belül baba érkezik (akár örökbefogadással), akkor a hitel végig kamatmentes marad, ellenkező esetben vissza kell fizetni a már igénybe vett (a jelenlegi hozamkörnyezet alapján évi 5%-os) kamattámogatást, és megnő a hitel kamata (a jelenlegi hozamkörnyezet alapján legfeljebb közel 8%-ra).

A kamattámogatott "CSOK-hitel" 10 pontban

- Kamattámogatott lakáscélú hitelről van szó, amelynek kamattámogatása akkora, hogy a hitel kamata legfeljebb 3% a futamidő első 25 évében (ennél sokkal rövidebb is lehet a futamidő).

- Két gyermeket vállalók vagy ennyivel rendelkezők 10 millió forint erejéig, legalább három gyermeket vállalatók vagy ennyivel rendelkezők 15 millió forint erejéig vehetik igénybe a kamattámogatott hitelrészt (maga a hitel ennél jóval nagyobb is lehet).

- Az veheti fel, aki jogosult és igénybe veszi a legalább két gyermek után járó valamely CSOK támogatási összeget. A jogosultsági feltételek hasonlók.

- Július 1-jétől nemcsak új építésű ingatlanokra, hanem használt ingatlanok vásárlására is igénybe vehető a hitel.

- Falusi CSOK mellé felvett "CSOK-hitel" esetében a hitelcél korszerűsítés vagy bővítés is lehet, azonban az erre felvett hitelrész nem haladhatja meg az 5, illetve 7,5 millió forintot.

- Megelőlegezett CSOK esetén csak házaspárok vehetik igénybe, az igényléskor a házaspár egyik tagjának 40 év alattinak kell lennie.

- A kamattámogatott hitel több banknál is igényelhető, különböző felételekkel.

- Július 1-jétől a CSOK-hoz hasonlóan 35 millió forintnál nagyobb értékű használt ingatlanokra is igénybe vehető.

- Két gyermek esetén legalább 50 négyzetméteres lakás vagy 80 négyzetméteres lakóház, három gyermek esetén legalább 60 négyzetméteres lakás vagy 90 négyzetméteres lakóház szükséges hozzá.

- A hitel kamatperiódusa 5 év (ennek lényegében csak a kamattámogatás elvesztése esetében van jelentősége az ügyfél számára).

Személyre szabott lakáshitel-ajánlatokhoz a Pénzcentrum kalkulátorát ajánljuk.

És akkor most nézzük a kérdésekre adott válaszokat:

1. kinek melyiket éri meg felvenni?

A babaváró hitel és a kamattámogatott CSOK-hitel nem zárja ki egymást, a kettő egymást kiegészítő módon, ugyanazon lakáscélra akár egyszerre is igénybe vehető. Míg azonban- a babaváró hitel felvétele nem kötődik gyermekszámhoz és lakáscélhoz (csak a későbbi kamatszintje múlik a baba 5 éven belüli érkezésén), és nem jelzálogfedezetű hitelről van szó,

- a kamattámogatott CSOK-hitel vállalt vagy meglévő gyermekre vehető csak igénybe, meghatározott lakáscélra, a vissza nem térítendő CSOK mellé, jelzáloghitelként.

A babaváró hitelt annak érdemes felvennie, aki 5 éven belül újonnan megszülető vagy örökbefogadott gyermeket vállal, ez esetben ugyanis a futamidő végéig kamatmentes marad a tartozás. Különösen kedvező a babaváró hitel azok számára, akik még kettő vagy három gyermeket vállalnak, hiszen aktuális tartozásuk 30%-át, illetve 100%-át elengedik. A CSOK-hitel ezzel szemben azok számára is jó megoldás, akik már nem kívánnak újabb gyermeket vállalni, de egy másik lakásba, házba költöznek, legyen az új építésű vagy használt.

2. havonta mennyit spórolhatunk, ha a piaci lakáshitelek helyett ezek valamelyikét választjuk?

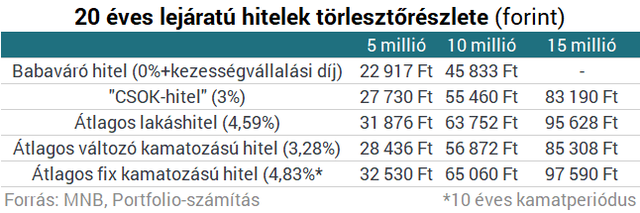

Alábbi táblázatunkban összefoglaltuk, hogy mekkora havi törlesztőrészlettel kecsegtetnek jelenleg a piacon elérhető lakáshitelek, illetve a babaváró kölcsön. Mint látható, 10-10 millió forintos hitelösszeg és 20 éves futamidő esetében például a babaváró hitel 19 ezer forinttal, a "CSOK-hitel" közel 10 ezer forinttal kínál jobb törlesztőrészletet havonta, mint egy átlagos fix kamatozású lakáshitel.20 éves futamidő mellett az összesen 28 827 forintos különbség 6,9 millió forinttal kisebb visszafizetendő összeget jelent a pár számára. Két újonnan születő gyermek esetén további akár 3 millió forintot elengedhet az állam a babaváró hitelből, és menet közben minden gyermek érkezésekor a törlesztés felfüggesztése is igényelhető 3-3 évre.

Hogy ezek végső pozitív egyenlege mennyi lesz, az nagy mértékben függ a gyermekek érkezésének idejétől.

3. milyen lehetősége van annak, aki nem jogosult ezekre az új lehetőségekre?

Természetesen sokan vannak, akiknek sem a babaváró hitel, sem a "CSOK-hitel" nem járható út, például a- gyermeket nem vállaló, gyermektelen párok,

- a jogosultsági küszöbnél idősebb párok,

- a megelőlegezett CSOK-ra és a babaváró hitelre nem jogosult élettársak és egyedülállók

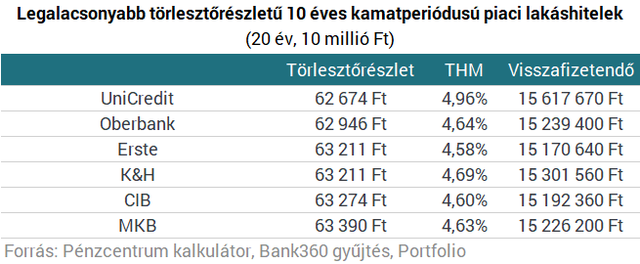

számára továbbra is a piaci lakáshitelek kínálhatják a legjobb megoldást. Ma már szinte mindenki a fix kamatozású lakáshiteleket választja, ezek közül is a 10 éves kamatperiódusú, legalacsonyabb törlesztőrészlettel rendelkező lakáshiteleket mutatja be alábbi táblázatunk 300 ezer forintos nettó jövedelemhez. Személyre szabott ajánlatokhoz a Pénzcentrum kalkulátorát ajánljuk.

Nagy Márton: szerdán dönt a kormány a bankszámlák költségéről

A bankok nem nagyon akarnak díjcsökkentést végrehajtani.

Ingatlanpiaci elemzőt keres a Portfolio, jelentkezz hozzánk!

Rengeteg tanulási és fejlődési lehetőséggel várunk.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?- online előadás kezdő kereskedőknek

Amit a tőzsdéről mindeknek tudnia kell.

Törvényjavaslattal mennek neki Trump vámügyi jogköreinek, republikánusok is támogatják

A vámok 60 napon belüli kongresszusi jóváhagyás hiányában hatályukat vesztenék.

Bűncselekményt követ el, aki ide belép: komolyan kell venni az új magyar járványt

Figyelmeztetést adott ki az illetékes minisztérium.

A magyar nagyravágyás természetéről

Mi magyarok mindig a pohár üres felét vesszük észre. Ha valamiben nem vagyunk az élen, kudarcként éljük meg. Mi...

A pénzügyi szorongásról

Vámok, várható infláció, közelgő recesszió - röviden ez várhat az amerikaiakra Donald Trump elnöksége miatt....

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A...

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg...

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú...

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek...

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást!...

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre...

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak...

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Ügyvédek

A legjobb ügyvédek egy helyen