Új szerepben a fogyasztási hitelek - Mi magyarázza a személyi kölcsönök felfutását?

Személyi kölcsönt vennél fel? Kalkulálj magadnak a Pénzcentrum kalkulátorával!

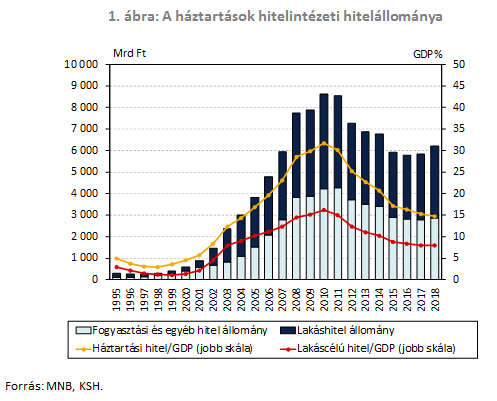

A háztartási szektor a 2008-as válságtól a 2016-os hitelezési fordulatig folyamatosan építette le hitelállományát. Az új hitelkihelyezések értéke a korábbi hitelciklusban - 2005 és 2008 között - évi 1200 milliárd forintról 2200 milliárd forintra emelkedett, míg a dinamikus trend 2009-ben meg nem tört és kevesebb mint felére esett az új folyósítások volumene. Mélypontját 2013-ban érte el, amikor mindössze 400 milliárd forint értékben kötöttek szerződéseket hitelintézetekkel a háztartások. Mindeközben azok, akik az előző hitelciklusban eladósodtak, folyamatosan csökkentették kitettségüket, ezek a törlesztések pedig bőven ellensúlyozták az új kibocsátás dinamikáját.

A törlesztéseknek, továbbá a hitelintézetek portfóliótisztításának és az elszámolásnak a hatására a válság csúcsán 8-9 ezer milliárd forintos háztartási hitelállomány 6 ezer milliárd forint alá csökkent. 2016-ban azonban kis mértékben már meghaladták a folyósítások a hiteltörlesztéseket, így jelenleg már emelkedő pályán van a háztartási hitelezés: 2018-ban a hiteltranzakciók hatására 7 százalékkal emelkedett az állomány. Itt azonban érdemes megjegyezni, hogy GDP-arányosan ugyanakkor 2018. harmadik negyedévében nőtt első alkalommal a háztartási szektor hitelállománya az elmúlt 10 évben, kontrollálva az árfolyamváltozásból eredő emelkedésre. A jelenlegi 15 százalékos GDP-arányos háztartási hitelállomány azt jelenti, hogy Románia mellett hazánkban a legalacsonyabb a pénzügyi mélység az Európai Unióban.

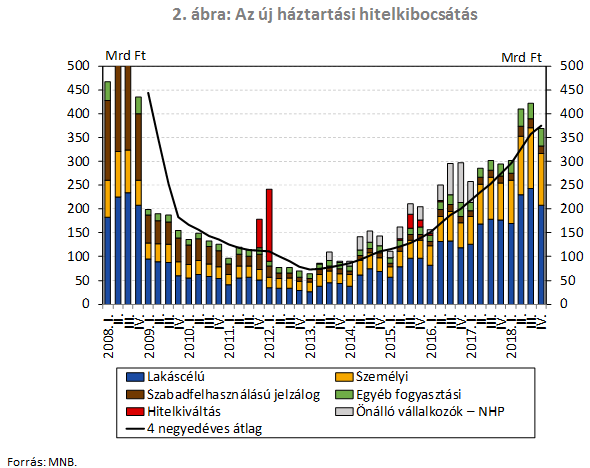

Összehasonlítva a két hitelciklust több változást is azonosíthatunk. A válságot megelőzően a fogyasztási szegmensben is a jelzálog alapú hitelezés volt jellemző. A szerződéskötések döntő része szabad felhasználású jelzáloghitelként került folyósításra: a fogyasztásihitel-szerződések mintegy 60 százalékát tette ki ez a terméktípus.

Az elmúlt időszakban egyszámjegyűvé váltak a személyikölcsön-kamatok a legjobb ügyfelek számára. A megkötött szerződések átlagos THM-értéke ugyanakkor továbbra is lényegesen meghaladja a lakáshitelekét: a személyi kölcsönök esetében ez 2018-ban 13,5-14,5 százalék között alakult, csökkenő trenddel, míg a lakáshitelek átlagos teljes hitelköltsége a legdrágább, 10 éven túli kamatfixálás mellett is 5,4-5,9 százalék között mozgott.

Azonban a személyi kölcsönök költséghátrányát a jelzáloghitelekkel szemben számos tényező ellensúlyozza. Egyfelől értelemszerűen a fedezetlen hitel felvételekor nem szükséges ingatlanra vagy egyéb vagyontárgyra jelzálogot bejegyezni, ami az adós biztonságérzetén kívül az ügyintézés gyorsaságát is segíti. Ez éppen találkozik a bankrendszer aktuális digitális innovációinak irányával: a videóazonosítással, amelynek használatával nem szükséges az ügyfélnek meglátogatnia a bankfiókot; valamint a hitelbírálat napon belülivé tételével, amit a legnagyobb szereplők nyár óta folyamatosan vezettek be. Ez mind olyan adminisztrációs és nem ár jellegű könnyítés, ami a személyi kölcsönök relatív helyzetét - a lakáscélú jelzáloghitelekhez képest - javította.

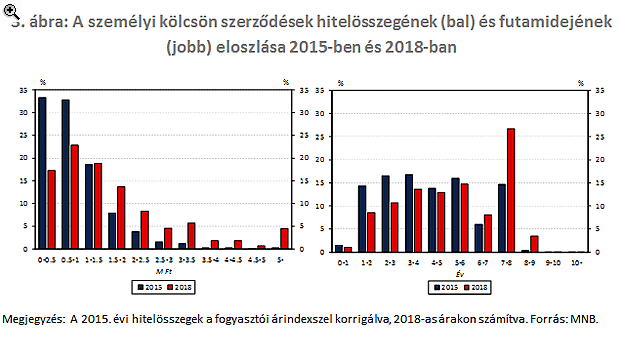

A személyi kölcsönök piacának átrendeződésére a szerződések jellemzői alapján is következtethetünk. A bankok széles köre már 10 millió forintos maximális hitelösszeget is engedélyez, ezzel párhuzamosan pedig folyamatosan emelkednek az átlagos szerződéses összegek. Míg 2015-ös és 2016-os interjús felméréseinkben a hitelezési üzletágvezetők arról számoltak be, hogy évente mintegy 100 ezer forinttal emelkedett az átlagos hitelösszeg, ez a folyamat 2017-ben felgyorsult, 2018 végére pedig 1,6 millió forintra nőtt. 2015-ben a felvett hitelek döntő többsége másfél millió forint alatti összegű volt, 2018-ban viszont a személyikölcsön-szerződések több mint 40 százaléka meghaladta ezt az értéket (reál értéken, azaz az inflációt figyelembe véve is). Az átlagos futamidő szintén kitolódott, az 5 év körüli szintről 6 év közelébe emelkedett 3 év alatt (döntően a 7-8 éves futamidő terjedése mellett). Az új szerződéskötések volumene 48 százalékkal nőtt 2018-ban, és közel 600 milliárd forintot tett ki az év egészében, amit 290 ezer szerződés keretében helyeztek ki a hitelintézetek. Mindezek alapján az látszik, hogy már nem csak a fogyasztás az egyetlen fókusz a személyi kölcsönök esetében.

A lakáscélra való felhasználásra közelebbi becsléssel nem rendelkezünk, ugyanakkor világos, hogy a lakáspiaci folyamatok is erősítik ezt a felhasználási célt. A vásárlásra kínált lakások várható eladási ideje a lakás méretére való kontrollálás mellett is csökkenő tendenciát mutat, és továbbra is a készpénzes vevők teszik ki a lakáspiaci tranzakciók több mint felét országosan. Így akár egy kellően nagy önerővel rendelkező háztartás esetében indokolt lehet a több héttel gyorsabban folyósított fedezetlen hitel felvétele, ha versenyben szeretne maradni a kiválasztott lakás megvásárlásában.

Indirekt módon továbbá a vásárláson kívüli lakáscélok hitelszerződéseinek alakulása is mutatja, hogy ezek már nem feltétlenül lakáscélú jelzáloghitellel kerülnek finanszírozásra. Miközben az új lakás vásárlása céljából felvett hitelek szerződésszáma 2017-ről 2018-ra 22 százalékkal emelkedett (5 ezerről 6,1 ezerre), a használt lakás vásárlása esetén pedig 17 százalékkal (62,6 ezerről 73,3 ezerre), a felújítás és egyéb lakáscélok esetében 8 százalékos éves csökkenés volt megfigyelhető (20,2 ezerről 18,5 ezerre). Erre szintén fokozólag hathat az építőipari munkaerőhiány, vagyis egy felújítás esetében is fontossá válhat, hogy a munkálatok akkor valósuljanak meg, amikor elérhetővé válnak a kivitelezők, és ekkor már ne kelljen a banki hitelbírálatra várni.

A fenti folyamatok jövőbeni alakulása a lakáspiaci folyamatoktól és a monetáris politikai normalizációtól is függ. A kamatemelés egy ponton újra megdrágíthatja annyira a fedezetlen hitelezést, hogy ne legyen a jelenlegi helyzethez hasonlóan versenyképes alternatívája a jelzáloghitelezésnek. Ugyanakkor, ha a kínálati erőfölény fennmarad a lakáspiacon, akkor ez a pont később érkezhet el, mint egy olyan környezetben, ahol a lakásvásárlás sikeressége nem lesz ennyire függvénye a gyorsaságnak. Mindazonáltal jelenleg azt kell mondanunk, hogy a személyi kölcsön kibocsátás robosztus bővülése nem teljes mértékben a fogyasztáson keresztül, hanem részben a lakossági beruházásokon keresztül járul hozzá a GDP-növekedéshez.

A cikk szerzői a Magyar Nemzeti Bank munkatársai.

Személyi kölcsönt vennél fel? Kalkulálj magadnak a Pénzcentrum kalkulátorával!

Itt a nagy bejelentés: mindent borított Trump a vámokkal

Ma életbe léptek Trump megemelt vámjai. Vámháborúval kapcsolatos híreink percről percre.

Az ember, aki pár szóval hoz történelmi mozgásokat

Trump tulajdonképpen előre szólt a befektetőknek.

Kínai katonák vannak az ukrán fronton, masszív támadás érte Oroszországot - Híreink az orosz-ukrán háborúról szerdán

Cikkünk folyamatosan frissül a háború eseményeivel.

Egyre több áramot kell külföldre exportálnunk, csak éppen negatív áron

Portfolio Vállalati Energiamenedzsment Konferencia 2025.

Teljesülhet Trump egyik legnagyobb kérése: kötélnek állhat az egyik Amerika szövetségese

Bejöhet a nyomásgyakorlás.

SPB: Törékeny az egyensúly a globális piacokon

Jelenleg az erős túlpozicionáltság okoz drasztikus mértékű esést a piacon, miközben makrogazdasági oldalról nem történt jelentős változás az elmúlt időszakban. Kínában a feldolgozóipa

Kijavítási kérelem az áfában: mentőöv mulasztás esetén

A kijavítási kérelem egy kevéssé ismert, de rendkívül hasznos lehetőség a NAV-hoz történő adózási bejelentések pótlására. A kijavítási kérelem használata nemcsak egyszerűsíti az adm

Unit linked biztosítások

Sok témáról nem írok, mert írtam már sokszor. Azonban gyakran kiderül, hogy utoljára akár hét-nyolc éve írtam, ezért újra elő kell venni egy-egy témát. Ilyen a unit linked biztosítás is,

Donald, WTF?!

Az összes vámháborús verzió közül ez volt talán a legdurvább, főleg amiatt, hogy milyen piaci reakció érkezett rá. A HAH különkiadásában Zsolt Móricz Danival és...

The post Donald, WTF?!

Globális energiaipari foglalkoztatás: trendek és kihívások

A munkahelyteremtésben egyre jelentősebb a tiszta energiával foglalkozó ágazatok szerepe, egyszersmind lassul a fosszilis energiahordozókban érdekelt szektorok növekedése.

Akár 30%-os hozamlehetőség a Twin-Win, Aerospace & Defense USD 5/2025 certifikáttal

Az SPB strukturált termék kibocsátási sorozata keretében a 23. certifikátunk indításához érkeztünk. Ennek lényege, hogy Európa hadi és védelmi ipari szektorából származó hozamból egy

Zsiday Viktor: Arcátlan követelések, amikből lehet engedni

Donald Trump tárgyalási stratégiáját könyveiből ismerhetjük: arcátlan és lehetetlen követelésekkel kell föllépni, amiből bőven lehet engedni, hogy utána a másik oldal egy számára kedvez

Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre?

HitelesAndrás - Keress, kövess, költözz! Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre? Mi történik az ingatlanpiacon 2025 nyarán? További brutális áremelke

Leépítenek a fuvarozók, nem kell az új kamion! (x)

- Trump meghátrál! Tépik a piacokat

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Nagy hibát vétett Donald Trump, és hol lehet még a szakadék vége?

Folytatódik a vámháború.

A vámkáosz beárnyékolta a pozitív magyar inflációs adatot

Harmadszor meglepetés idén a havi inflációs szint, most pozitív irányba.

Folytatódik a káosz a tőzsdéken – Hova menekítsem most a pénzem?

Hosszú ideje nem látott összeomlás történik a tőkepiacokon.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.