Miért ennyire drága a bankolás Magyarországon?

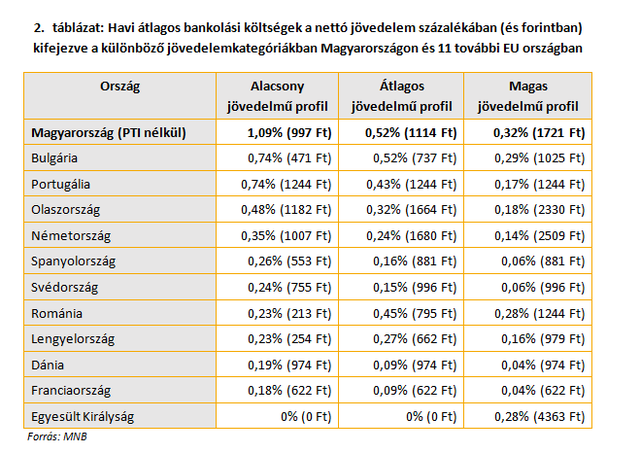

Elemzésünkben 11 európai uniós ország 22 nagy lakossági ügyfélkörrel rendelkező bankjának összesen 60 számlacsomagját hasonlítottuk össze 2018-as adatok alapján azokkal a magyar számlacsomagokkal, amelyeknél az igénybe vevő ügyfelek száma meghaladja a 20 ezret. Ezzel a módszerrel 11 hazai bank 57 számlacsomagja került kiválasztásra, az ezeket igénybe vevő 4,75 millió ügyfél pedig a teljes magyar lakossági ügyfélkör több, mint 75 százalékát teszi ki. Három különböző profilú (alacsony, átlagos és magas jövedelemmel rendelkező) reprezentatív ügyfél havi pénzforgalmi költségeit számoltuk ki minden számlacsomagra. A havi tranzakciók számát és értékét a jelenlegi magyar fizetési szokások alapján határoztuk meg.

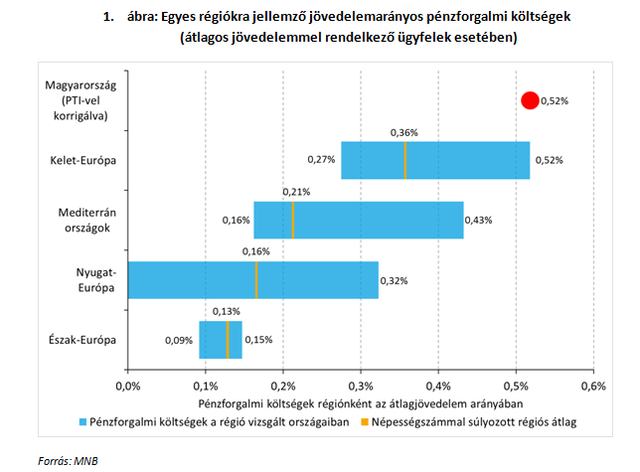

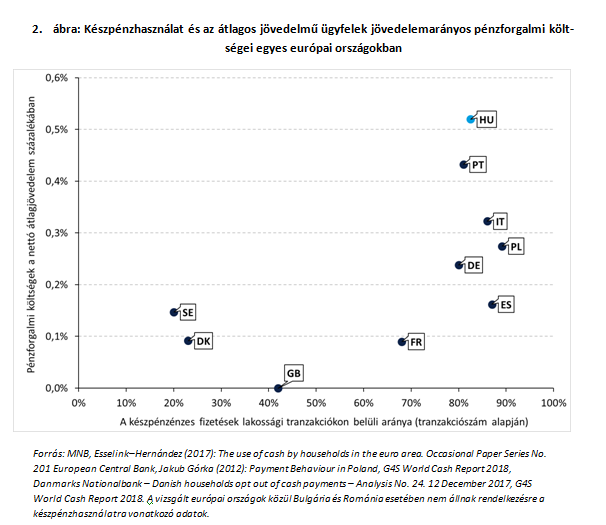

A magyar lakossági ügyfelek relatív (adott jövedelemkategóriához tartozó átlagos nettó bérszínvonalhoz viszonyított) havi pénzforgalmi díjterhei valamennyi vizsgált országnál magasabbak mindhárom fogyasztói profil esetében. A teljes díjterhelés magas jövedelemarányos szintje különösen a legalacsonyabb jövedelmi kategóriában aggasztó, hiszen azt mutatja, hogy az ebben a rétegben átlagosnál sokkal magasabb arányban megtalálható, bankkapcsolattal még nem rendelkező állampolgárok pénzügyi szolgáltatások körébe történő bevonását nem támogatják a bankok által jelenleg alkalmazott számlakondíciók.

Következő cikkünkben azt fogjuk bemutatni, hogy mely hazai árazási sajátosságok felelősek leginkább a magas magyar pénzforgalmi költségekért.

A szerzők az MNB munkatársai.

Megszólalt Donald Trump egyik legfontosabb szövetségese - Kiderült, mit vár most az Európai Uniótól

Reméli, ilyen irányban hatnak majd a tárgyalások.

Friss felvételek bizonyíthatják: tévedett az izraeli hadsereg, katonái szándékosan nyithattak tüzet civilekre

Jeruzsálem ismét kivizsgálja az esetet.

Új fegyvert vetett be Ukrajna, az oroszok kifulladtak a fronton - Háborús híreink szombaton

Cikkünket folyamatosan frissítjük az orosz-ukrán háború legfontosabb híreivel.

Jelentett a hírszerzés: összeomlott az orosz területszerzés

Újabb mélyponton az orosz offenzíva.

Ismét felrúgta a szokásokat Donald Trump - Nagy port kavart az amerikai elnök legújabb döntése

Volt, aki tiltakozásul lemondott.

Véres övezetből tért haza több száz zsoldos Magyarország szomszédjába – Kell-e tartani a Rómeóktól?

Feltárta a vizsgálat: csaknem félezer román hivatásos katona szolgált a polgárháborús Kongóban.

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak a demencia kialakulásához.

5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda?

HitelesAndrás - Keress, kövess, költözz! 5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda? Áprilistól több millió forintot spórolhatnak a hiteligénylők 2025. április 1-től új le

A FIRE legnagyobb átverései

Előrebocsátom, hogy hiszek a FIRE mozgalomban, szerintem nagyon sokan sokat köszönhetünk neki, de még azok is profitálhatnak belőle, akiknek nem céljuk a korai nyugdíj. Ebben a bejegyzésben még

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Ügyvédek

A legjobb ügyvédek egy helyen

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.