Földindulásszerű változások a lakás-takarékpénztáraknál

Hosszú évekig két szereplővel (Fundamenta és OTP) működött a hazai lakás-takarékpénztári szektor,

- 2011-ben azonban az Erste,

- 2013-ban pedig az Aegon

- alacsony betéti kamatráfordítások, hiszen az ügyfelek megtakarítása hozamának döntő részét a 30%-os állami támogatás biztosítja,

- magas kamatbevételek az eszközökön, hiszen a korábban (főleg lejáratig) megvásárolt állampapírok magas hozamot biztosítottak,

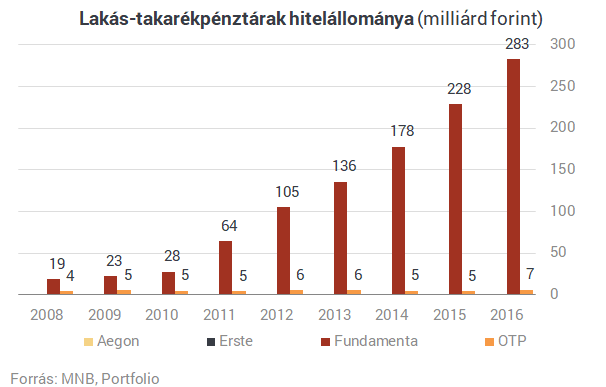

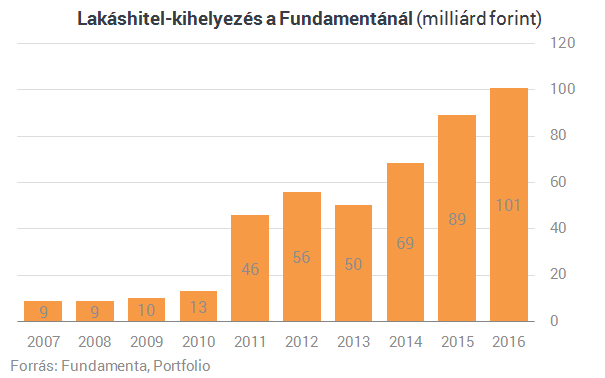

- a Fundamentánál pedig mindez kiegészült a felfutó lakáshitelezésből származó egyre nagyobb kamat- és díjbevételekkel.

- az OTP a tavalyi év közepén lépett piacra áthidaló kölcsönével (ennek felvételével nem kell megvárni a megtakarítási időszak végét), a csoport lakáshitelezési tevékenységét döntően az OTP Jelzálogbank végzi,

- az Ersténél a kiutalásokhoz kapcsolódóan egyelőre kis mértékű a lakáskölcsön-igénylés, az aktív hitelezést az áthidaló kölcsönök nyújtásával 2016 év végén indította el a lakástakarék,

- az Aegonnál 2018-ban kezdődik el a megkötött LTP- szerződésekhez kapcsolt lakáskölcsönök folyósítása, az áthidaló hitelek bevezetését pedig 2018 harmadik negyedévére tervezik

- eddig úgy volt, hogy a lakás-takarékpénztárak szabad eszközei előző hónap utolsó napján meglévő állományának legfeljebb 75%-át használhatják fel áthidaló kölcsön nyújtására, ezt a határt 90%-ra emelte a pénteken kihirdetett jogszabály,

- eddig úgy volt, hogy a lakás-takarékpénztárnak a kiutalási összeg szabad eszközeinek az előző hónap utolsó napján meglévő állományának legalább 25%-át készpénzben, számlapénzben, illetőleg bizonyos országok állampapírjaiban kellett tartania. Ezt most 10%-ra csökkentették.

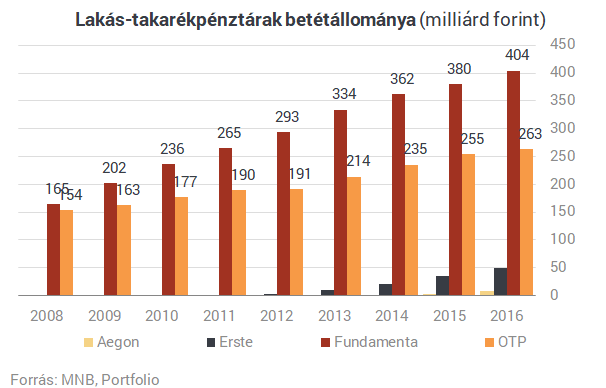

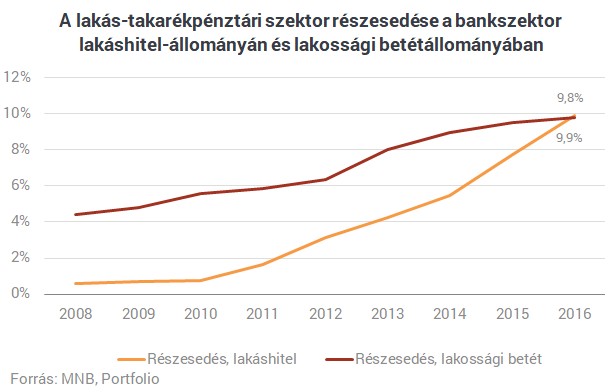

Ebből a szempontból is kinyílt az olló az elmúlt évtizedben a Fundamenta javára: miközben az OTP Lakástakarékpénztár betétállománya 2008 óta 71%-kal nőtt, legnagyobb versenytársánál 146%-ot növekedett. Tavaly az OTP-nél több mint 3%-os, a Fundamentánál viszont több mint 6%-os betéti növekedést regisztráltak.

Az új szerződéskötésekre vonatkozóan az alábbiakat árulták el nekünk a lakáskasszák:

- az OTP-nél az új szerződéskötések és emelések együttes szerződéses összege a 2015-ös 435 milliárd forintról 2016-ban 537 milliárdra emelkedett, míg tavalyelőtt 107 ezer db tavaly 105 ezer db szerződést kötöttek.

- az Erste 2016-ban már közel 150 milliárd forint szerződéses összegben értékesített LTP-s megtakarítási terméket. Mindez az újonnan kötött szerződések darabszámát tekintve 44 százalékos, az értékesített volumenben pedig közel 70 százalékos növekedést jelentett 2015-höz képest.

- az Aegonnál a 2015-ös 42 milliárd forintnyi új szerződéses összeg tavaly 53,5 milliárd forintra emelkedett, darabszámát tekintve pedig 13 626-ról 14 746-ra nőtt.

Centikre volt a megállapodástól a két nagyhatalom, Amerika vámjai azonban közbeszóltak

Régóta húzódik az ügy.

Új fegyvert vetett be Ukrajna, az oroszok kifulladtak a fronton - Háborús híreink szombaton

Cikkünket folyamatosan frissítjük az orosz-ukrán háború legfontosabb híreivel.

Megszólaltak az orosz milbloggerek: óriásit hibázott Oroszország Krivij Rihben

Teljesen feleslegesen vállalta a kockázatot Moszkva.

Figyelmeztet a guru: most kezdődik csak a tőzsdei vérengzés, négy évtizede nem látott összeomlás jöhet hétfőn

Súlyos következményei lesznek Trump vámpolitikájának.

Videó: ott csapott le Ukrajna Oroszországra, ahol legjobban fáj a hadseregnek

Akár nagy bajba is kerülhet a létfontosságú fegyver utánpótlása.

Teljes fordulat az Egyesült Államokban? - Teljesen lebontaná a vámrendszert Elon Musk

Reméli, ilyen irányban hatnak majd a tárgyalások.

Friss felvételek bizonyíthatják: teljesen máshogy történhetett a segélymunkások elleni végzetes izraeli támadás

Jeruzsálem ismét kivizsgálja az esetet.

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A...

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg...

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú...

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek...

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást!...

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre...

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak...

5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda?

HitelesAndrás - Keress, kövess, költözz! 5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda? Áprilistól...

A FIRE legnagyobb átverései

Előrebocsátom, hogy hiszek a FIRE mozgalomban, szerintem nagyon sokan sokat köszönhetünk neki, de még azok is profitálhatnak...

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.