Jól elbánt Orbán és Matolcsy a devizahitelekkel - Itt a végeredmény!

A statisztikákból sajnos egyelőre nem derül ki, hogy:

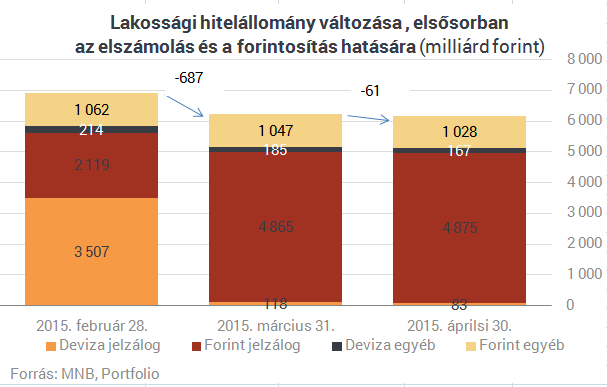

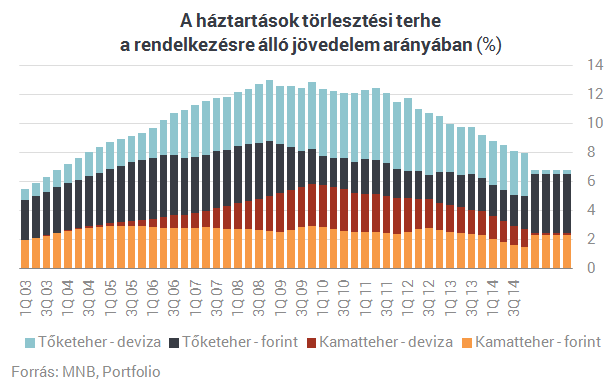

- egészen pontosan mennyivel csökkent a háztartások tartozása (hiszen az adatok az egyéb tranzakciós változásokat és átértékelődéseket is tükrözik), de február és április vége között 748 milliárddal csökkent a bankok lakossági hitelállománya, ami a devizahitelekre vetítve 20%-os csökkenés,

- egészen pontosan mekkora a forintosított hitelek állománya (szintén a fenti okok miatt), de február és április vége között 3424 milliárddal csökkent a devizaalapú jelzáloghitelek állománya, és csak 83 milliárd maradt (feltehetőleg devizában törlesztett hitelek, amelyek elszámolása nyáron jön), vagyis a normál törlesztésektől eltekintve 3341 milliárdnyi hitel forintosodhatott,

- egészen pontosan mekkora a forintosított devizahitelek új kamatszintje (ugyanis a statisztikák összevonva kezelik őket az eredetileg is forintban lévő hitelekkel), de a frankalapú lakáshitelek esetében ez valahol 4,5% környékén lehet a tavaly őszi 6,3% után.

A devizahitelek kivezetésének rövid krónikája

- 2013 novemberében közölte a kormány, hogy jogi útra tereli a devizahiteles ügyet, ezért Alkotmánybírósághoz és a Kúriához fordult.

- 2014 decemberében a Kúria jogegységi határozatából kiderült, hogy attól nem érvénytelen egy hitelszerződés, hogy devizában tartják nyilván a tartozást. Az árfolyamkockázatokat az ügyfeleknek kell viselniük.

- 2014 márciusában az Alkotmánybíróság kimondta, hogy az állam "belenyúlhat" a korábban kötött hitelszerződésekbe is, amennyiben ezt súlyos társadalmi érdek indokolja.

- 2014 áprilisában az Európai Bíróság a Kásler-ügyben a Kúria kezébe adta a jogot, hogy vizsgálja az árfolyamrés alkalmazásának tisztességességét.

- 2014 júniusában a Kúria újabb jogegységi határozata semmisnek nyilvánította az árfolyamrést és hét feltétel valamelyikének nem teljesülése esetén az egyoldalú szerződésmódosításokat is. Ez a bíróságok számára volt mérvadó határozat.

- 2014 júliusában és szeptemberében az elszámolási törvények - a Kúria határozatát a kölcsönszerződések széles körére kiterjesztve - a lakossági hitelek árfolyamrését tisztességtelennek nyilvánították, és felállították a tisztességtelenség vélelmét az egyoldalú kamatemelések esetében is.

- 2014 őszén és telén a bíróságok az állam javára ítéltek a bankok által indított perekben, vagyis nem dőlt meg az egyoldalú kamatemelések tisztességtelenségének vélelme, a bankoknak el kellett számolniuk ezekkel is.

- 2014 őszén és telén az MNB megalkotta azokat a rendeleteket és képleteket, amelyek szabályozzák, miként kell kiszámolni a múltbeli tisztességtelenségek miatt visszajáró összeget.

- 2014 novemberében az MNB, a kormány és a bankszövetség egyeztetéseinek eredményeként döntöttek a jelzáloghiteleknek az akkori piaci árfolyam közelében történő forintosításáról. A forint gyengülésének elkerüléséhez szükséges devizát a jegybank biztosította a bankoknak.

- 2014 decemberében a forintosítási és a fair banki törvény meghatározta, miként kamatozódnak tovább a forintosított és az elszámoláson áteső devizahitelek.

- 2015. február 1-jei hatállyal elszámolták a bankok a változásokat, amelyeket március 31-ig a könyveikbe is átvezettek.

- 2015 márciusában és áprilisában a hitelezők tájékoztatták ügyfeleiket a nekik visszajáró összegről, az új tartozásról, kamatszintről és törlesztőrészletről.

- 2015 agusztusában és szeptemberében a forinthitelek és a devizában törlesztő devizahitelek elszámolása kerül sorra.

- 2015 szeptemberétől várhatóan igényelhető a magáncsőd, amely a nem teljesítő hitelesek számára kiegészíti az eddig közel 25 ezer lakást megvásárló Nemzeti Eszközkezelő adóssegítő tevékenységét.

A Portfolio február 1-je és május 31-e között naponta megjelenő friss cikkekben tájékoztatta a devizahiteleseket az elszámolásokkal, a forintosítással és a fair banki szabályokkal kapcsolatos tudnivalókról. A cikkek itt érhetők el, a sorozat ezzel a cikkel véget ért.

Megszólalt a Magyarországon terjedő halálos betegségről az agrárminiszter

Érkezik a segítség a gazdálkodókhoz.

Gigantikus szövetség épül az amerikai vámfenyegetések árnyékában

Összeáll Kína, Japán és Dél-Korea.

Lépett Csehország a halálos kór miatt

Megszigorítják a száj- és körömfájás elleni védőintézkedéseket.

Tovább nő a mianmari földrengés áldozatainak száma, az egészségügyi rendszer az összeomlás szélén áll

Több száz ember rekedhetett a romok alatt.

Nő a félelem a tőzsdéken - Olyan történt, amire július óta nem volt példa

Nagyon óvatosak a profik.

Az ítélethirdetés után először szólalt fel nyilvánosan Le Pen

Szerinte politikai okból ítélték el.

Pár válság után már nem pánikolsz

\"Ez egy igazi HOLD-sztori: találtunk egy kicsi, gyenge céget egy apró szigeten, amire senki sem figyelt, és megláttuk benne az értéket.\" A hazai alapkezelői piac...

The post Pár válság után m

Mennyit bukhatnak a két- vagy háromgyermekes családok az SZJA kedvezménnyel kapcsolatban, ha nem gondolják végig?

HitelesAndrás - Keress, kövess, költözz! Mennyit bukhatnak a két- vagy háromgyermekes családok az SZJA kedvezménnyel kapcsolatban, ha nem gondolják végig? Érdemes tisztában lenni a családok s

Ez történt a héten 03.30

Trump szokás szerint a héten is vámokat jelentett be és egyelőre nem vonta vissza őket szintén a szokása szerint. Jelenleg úgy néz ki, hogy a jövő héttől minden külföldi gépjárműre 25% v

Nálatok laknak-e állatok?

Denevérek és mosómedvék - egészen meglepő fajok lesznek egyre gyakoribb vendégek a városokban és külvárosokban. A világ eltérő pontjain tapasztalható jelenség nem új,

Gauder Milán nem hajótörött! (2. rész)

Móricz Dániellel a magyar kötvénypiaci ársapkáról, Gauder Milánnal meg Afrikáról, színházgazdaságról és oktatásról beszélgettünk. Jó szórakozást! Milyen platformokon találjátok még

Ingyenes Födémszigetelés és a HEM Rendszer: Hogyan Használhatod Ki Az Otthonfelújítási Támogatásokat?

HitelesAndrás - Keress, kövess, költözz! Ingyenes Födémszigetelés és a HEM Rendszer: Hogyan Használhatod Ki Az Otthonfelújítási Támogatásokat? A lakásfelújítási támogatások sok család

Cégfelvásárlás - az ár és az érzelmek játéka

A cégfelvásárlások középpontjában mindig az ár áll, de a tranzakciók nem csupán racionális pénzügyi döntéseken múlnak. Az eladók és a vevők érzelmi attitűdje, intuíciói és pszichol

Kinyílt a rézolló, a záródása érdekli a befektetőket

A chicagói börzén új történelmi csúcsra futott a réz árfolyama, ami remek arbitrázslehetőségre hívja fel a figyelmet. A tőzsdén kétféle \"réz\" van: az amerikai réz...

The post Kinyílt

- Drámai jóslat érkezett a nyári időjárásról: nagyon fájdalmasan érintheti Magyarországot

- Itt van Orbán Viktor bejelentése: minden kistelepülésen élőt érint

- Figyelmeztet a Bizottság: Magyarország olyan adóssághegyen ül, amit nehéz lesz legyűrni

- Újra elszabadul az infláció – minden borul a lakossági állampapírok piacán?

- Összeomlott a Tesla Európában

Az amerikaiak is beszállnak a paksi projektbe?

Jöhetnek a kis moduláris reaktorok?

Hullámvasútra kerülhet a tej ára Magyarországon, ha fokozódik a vírushelyzet

Nagy baj lehet, ha nem sikerül lokalizálni a száj- és körömfájás betegséget.

Muszlim piacra is jut magyar bárány, itthon viszont alig keresik

Sok ínyenc a bárány fejét akarja, sőt igazi különlegességnek számít az állat szeme is.

Ügyvédek

A legjobb ügyvédek egy helyen

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

Előadásunkon bemutatjuk a Portfolio Online Tőzsde egyszerűen kezelhető felületét, a számlatípusokat és a gyors kereskedés lehetőségeit. Megismerheted tanácsadó szolgáltatásunkat is, amely segít az első lépések megtételében profi támogatással.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.