Titokzatos szárnyalás a bankszektorban

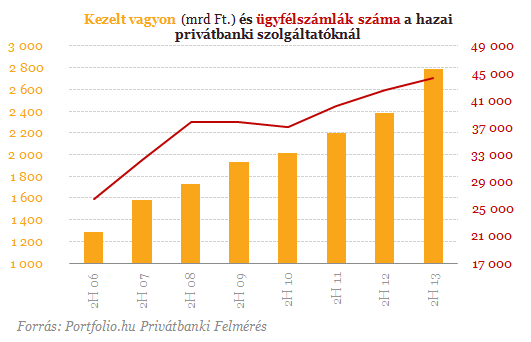

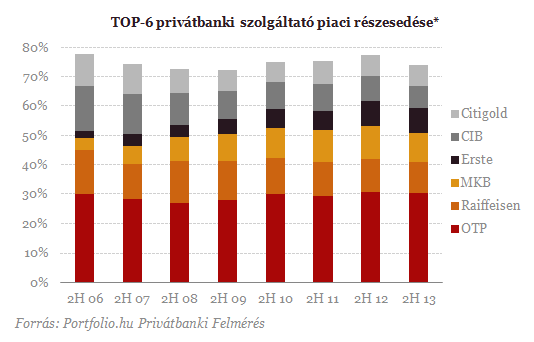

A féléves gyakoriságú Portfolio.hu Privátbanki Felmérést 2006 vége óta rendszeresen elkészítjük. A február-márciusi felmérésünkben 17 különböző privátbanki szolgáltató vett részt, a szektor legnagyobb szereplőit sikerült elérnünk. A válaszadók által nyilvántartott vagyon 2013 decemberében 2796 milliárd forint volt, ami gyakorlatilag teljes piaci lefedettséget jelentett.

Már rögtön az elején fontosnak tartjuk megemlíteni, hogy részben technikai tényezőnek volt köszönhető az emelkedés, mert a felmérés elkészítésekor több olyan szolgáltatótól (Concorde Értékpapír, Generali, Quantis Alpha) is sikerült adatot szereznünk, akik nem vettek részt a 2012 végi felmérésünknél. Azonban még ha ezt a tényezőt nem is vesszük figyelembe, akkor is 13,4%-kal bővült a kezelt vagyon, amihez hasonló százalékos növekedésre csak 2007-ben volt példa. Mindez azt jelenti, hogy egy kivételesen jó évet tudhat maga mögött a szegmens, a csökkenő alapkamat-környezetre rugalmasan tudott reagálni a szektor.

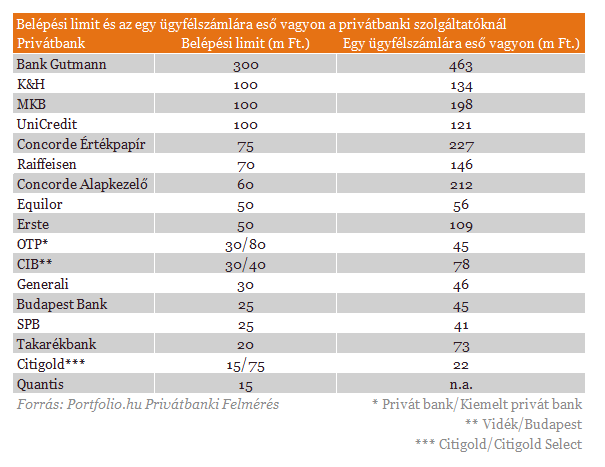

Privátbankoktól származó információk szerint a szolgáltatók 2013-ban is folytatták a portfólió-tisztítást a szegmenseknél, ez akár nagyobb mértékű mozgást is előidézhetett a prémium- és privátbanki üzletágak között. A belépési limitek tudomásunk szerint nem változtak, azt viszont fontosnak tartjuk megemlíteni, hogy az OTP Bank hosszú idő után először, 2014 elejétől megemelte a limitjét a privát- és kiemelt privát kategóriánál 20/70 millió forintról 30/80 millió forintra. A többi esetben viszont nem volt nagyobb változás a megszokott kondíciókhoz képest. Ma már egyre inkább általánosnak számít, hogy a privátbanki limitek 50 millió forint fölé emelkednek, bár az is igaz, hogy ezek a limitek rugalmasan kezelhetők a nemzetközi sztenderdekkel összhangban.

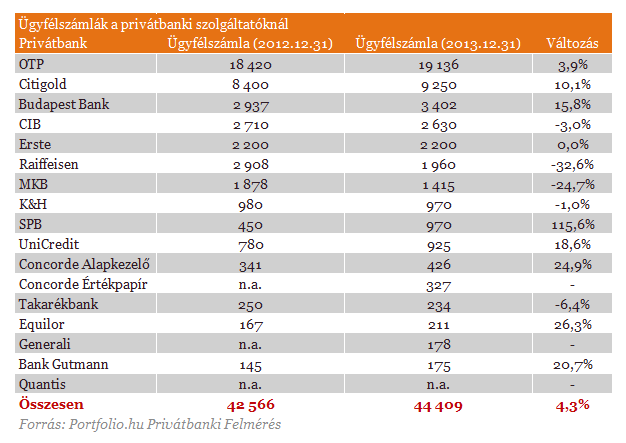

A 2013-as év mindenképpen a vagyon alapján kisebb szolgáltatóknak kedvezett, az ügyfélszámlák nyitását illetően az alternatív szolgáltatók emelkedtek ki, így az SPB, az Equilor és a Concorde Alapkezelő. Az SPB erőteljesen kötvénypiaci fókuszú, és mivel az ügyfelek ez iránt az eszközosztály iránt voltak a leginkább nyitottak, a számlanyitások is megszaporodtak. Az viszont sokakat meglephetett, hogy egy év alatt duplázni tudták a számlákat. Az Equilor még a felfutási szakaszban jár, vélhetően az is támogatta az ügyfélszámlák nyitását, hogy csoporton belül alapkezelőt alapított a szolgáltató. A Concorde Alapkezelő esetében a diszkrecionális vagyonkezelés van a fókuszban, az abszolút hozamú stratégiák esetén megszerzett tapasztalat sok ügyfél számára lehetett vonzó.

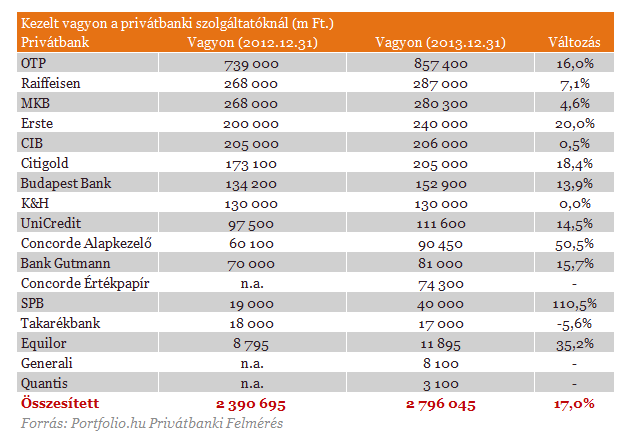

Meglehetősen differenciált kép tárul elénk, ha az egyes szolgáltatókat megnézzük, a kimutatások alapján egyedül a Takarékbanknál volt visszaesés a vagyonban, de ez alapvetően az ügyfélszámlák csökkenésének volt betudható. A nagyobb kereskedelmi bankok közül a CIB és a K&H stagnálást mutatott, a többség viszont nagyobb emelkedéssel zárta az évet vagyon tekintetében. Több szereplőnél még a 2012 végéig élő adóamnesztiának a pozitív hatása is megmutatkozott, hiszen a tényleges vagyontranzakcióra még 2013 elejéig sor kerülhetett. A hozamok is támogatók voltak az év során, egy magyar kötvényalappal is 10% körüli hozamot lehetett elérni, nem beszélve a részvényekkel, amelyek akár 30%-os hozamot is hozhattak a befektetőknek. A sejtésünk azonban az, hogy még a potenciálisan elérhető magasabb hozamok ellenére is a tőkeáramlás volt az elsőrendű tényező a vagyonnövekedésnél.

Amerika ősellenségét pénzelte Kína, lecsapott Trump kormánya

Új szankciókat jelentett be az Egyesült Államok.

Zelenszkij: van egy terület, ahol fordulat előtt állhat az ukrán hadsereg

Ezzel még nem lesz minden megoldva.

Kiszivárgott: egyre többen unták meg Amerikában Putyin játékát, de Trump csak egyvalakire hallgat

Még nincs itt a nagy fordulat.

"A legnagyobb kárt az Egyesült Államok fogja elszenvedni a vámok miatt"

Interjú Darvas Zsolt közgazdásszal a vámháború okairól, lehetséges következményeiről.

Mélyvörösben zárt Amerika - Ütötték a papírokat a Fed elnökének szavai után

Nagy volt a zuhanás.

Megint a HOLD lett az Év Alapkezelője

Kilencedik alkalommal, zsinórban harmadjára lett a HOLD az Év Alapkezelője a hazai befektetési alapok Oscar-gáláján, a Klasszis 2025 díjátadón. A Deep Value Részvény Alap és...

The post Megin

Tanuljunk a múltból, tervezzünk a jövőre - így lehet biztonságosan hitelt felvenni

HitelesAndrás - Keress, kövess, költözz! Tanuljunk a múltból, tervezzünk a jövőre - így lehet biztonságosan hitelt felvenni A devizahitelek generációs traumája A devizahitelek miatt egy egé

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Jövedelmező a vállalkozásod?

A mai tanácsadáson szintén szóba került, hogy sok vállalkozó elfelejti beárazni a saját tulajdonában lévő eszközök úgynevezett alternatíva költségét (kiadhatnám másnak is a saját üzl

Nemzetgarázdasági stratégia - Trump a problémát sem érti

Ellentmondásokkal van tele Trump programja, a döntéshozóknak nemcsak koherens elképzelés nincsenek, de valószínűleg a problémát sem értik. Az eredmény a politikai bizonytalanság fenntartása,

Új lehetőség nagy léptékű zöldenergiás fejlesztésekhez

A társadalmi egyeztetésre meghirdetett biogázos és biometános pályázat nem a megszokott \"pályázzunk egy eszközre\" típusú támogatás.

"Tévedés, ki nem kényszerített hiba, amit Trump csinál"

Szerdán beszélgettem Vakmajom barátommal, és megemlítettem neki, hogy milyen szokatlanul viselkednek az amerikai eszközök: gyengül a dollár, emelkednek a (reál)hozamok, esnek a részvények. Mire

Milyen rejtett költségei vannak az ingatlanvásárlásnak?

HitelesAndrás - Keress, kövess, költözz! Milyen rejtett költségei vannak az ingatlanvásárlásnak? Alapvető költségek ingatlanvásárláskor Sokan csak az önerőre vagy a vételárra koncentrá

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Olyan történt a dollárral, ami a forint sorsára is hatással van

- Szép csendben egy másik ország lehet EU-tag hamarosan, amíg a világ Ukrajnáról beszél

- Formálódik Donald Trump nagy terve – Ravasz húzással kényszerítené térdre Oroszországot

Súlyos csapást mért Donald Trump a dollárra – Mi jöhet most?

Geopolitikai fegyver kerülhet az EU kezébe.

Izgalmas változások előtt az energetikai piac – Mit várhatunk?

Az ALTEO szakértőivel beszélgettünk.

Fontos európai szektor lehet a Trump-vámok nyertese – Van nagy magyar érintett is

Erről és a magyar nyugdíjasokról volt szó a keddi Checklistben.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.