Titokzatos szárnyalás a bankszektorban

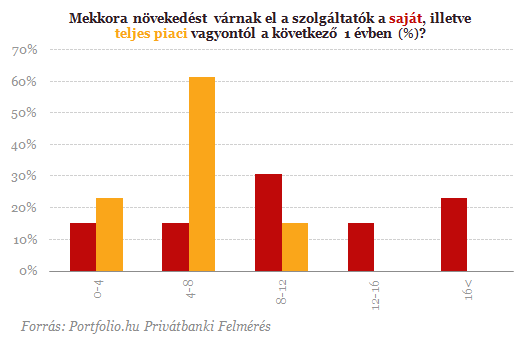

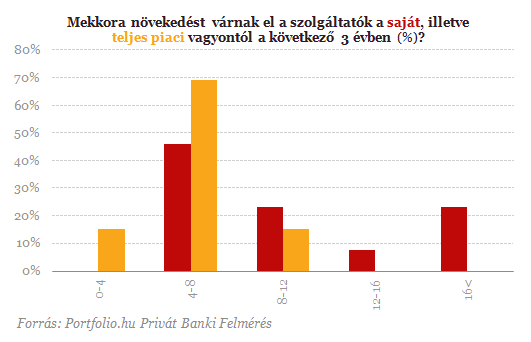

A szokásoknak megfelelően bizakodóbbak az egyes privátbankok a saját kilátásokat illetően, mint piacszinten. Bár az alábbi ábra is jól mutatja, hogy erősen megosztott a szektor, a szolgáltatók nagyon különböző válaszokat adtak. A legtöbb szavazatott a 8-12%-os növekedés kapta, viszont a magasabb kategóriák is szép számmal kaptak jelölést. Utóbbiak azért fordulhatnak elő, mert, a piacon relatíve sok szereplő a növekedési szakaszban van, és még az üzletágban lévő potenciál átlag feletti.

Fontos tényező a vagyonnövekedésben, hogy 2013 vége óta a Stabilitási Megtakarítási Számlákat el lehet érni, bár még kevés szolgáltató vezette be a konstrukciót, a piaci vélemények szerint a határidő nélküli adóamnesztia komoly vagyonokat lesz képes megmozgatni. A pénzek többsége a privátbanki üzletágakba kerülhet, a legóvatosabb becslések szerint is 40 milliárd forint körüli összeg vándorolhat a számlákra 2014-ben, amely mögött magyar állampapírok állnak majd. Azt még nem lehet tudni, hogy mennyi ideig marad a jogrendszer része a termék, ahogy azt sem, hogy mennyire széles ügyfélkört lehet megszólítani a konstrukcióval. Az optimista kilátásokhoz viszont ez is hozzájárult.

A saját üzletágakat illetően is hasonlóan gondolkoznak a privátbankok, a válaszadók fele úgy gondolja, hogy 4-8% között maradhat az éves növekedési ütem. A válaszadók között viszont találtunk olyanokat, akik 10% feletti vagyonnövekedést várnak el. Ezt egytől-egyig azok a szolgáltatók mondták, akik viszonylag fiatal üzletágat irányítanak. A kezdeti szakaszban a piaci átlagot meghaladó növekedést lehet elérni, idővel azonban ezek a lehetőségek is kimerülnek. Szerencsére a szektor túlnyomó többsége szerint még ebbe az időszakba nem érkeztünk el, a tőkebeáramlástól sokat lehet várni a következő években, és nem kell csak a hozamokra támaszkodni.

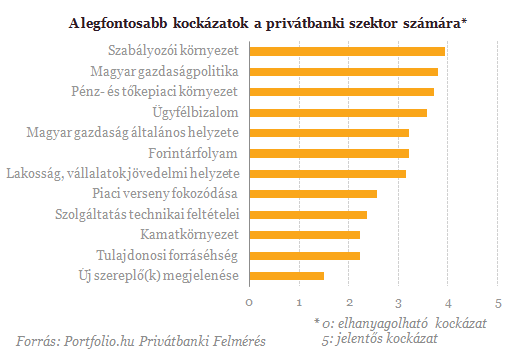

A gazdaságpolitika is érthető kockázati tényező, már csak azért is, mert hamarosan választások következnek, és nem lehet tudni, hogy milyen irányú változásra lehet számítani (például devizahitelek kivezetése esetében). A bankszektor számára az utóbbi évek komoly kihívást jelentettek, és még akkor is, ha a privátbanki üzletágak jövedelmezősége jó volt, teljesen más világot élünk, mint a válság kitörése előtt. A pénz- és tőkepiaci környezet is kockázatforrás, kevesen számítottak arra például, hogy a feltörekvő piacokon ekkora eladói hullám indul el és hogy az ukrán-orosz válság ennyire elmérgesedhet.

A felmérésben kapott válaszok alapján a piaci verseny fokozódásától nem tartanak a szolgáltatók túlzottan, bár sok helyről hallottuk azt vissza, hogy az alacsony kamatkörnyezetben nehezebbé válhat a hagyományos kereskedelmi banki szolgáltatók helyzete. Az utóbbi években világszerte látott tendencia, hogy megerősödtek az alternatív szolgáltatók, és a 2013-as statisztikák azt mutatják, hogy ez nálunk is érzékelhető folyamat. Sőt piaci források szerint konszolidáció várható a privátbanki piacon, ami a különböző méretű szolgáltatóknak ad lehetőséget. Egy kisebb szolgáltató szempontjából a mérethatékonyság elérése vagy javítása lehet a cél, miközben egy nagyobb cég az akvizícióval bebetonozhatja a helyét a lista felső részében.

Zelenszkij szerint látszattűzszünettel leplezik az orosz támadásokat, Moszkva csak hétfőig állna le – háborús híreink vasárnap

A tűzszüneti tárgyalások egyelőre megakadtak.

Felvétel: hőn áhított kiegészítővel szerelték fel az orosz harckocsit, váratlan helyen bukkant fel a páncélos

Nem erre az első bevetésre számítottak az elemzők.

Kijelentette Zelenszkij: van egy terület, ahol látványos eredményt ért el a tűzszünet

Itt szeretne továbblépni.

Megvan a stratégia Donald Trump vámjaira: ide menekítenék a pénzeket az amerikai nagybankok

Nagy szerep juthat a szektornak a jövőben.

Ezt nem teszik zsebre Washingtonban: amerikai páncélossal gyakorlatozik az orosz elitdandár

Frontszolgálatra szánhatják?

Sorra tartóztatják le a kurszki orosz politikusokat - Az ő döntéseik vezettek Ukrajna legnagyobb 2024-es sikeréhez?

Állítólag ellopták a pénzt, amelyből az orosz régió védelmét kellett volna finanszírozni.

Rejtélyes fegyvert kapott Oroszország: megérkezett az M1991 Juncse

A világ egyik legnagyobb kaliberű rakéta-sorozatvetője.

Áll a bál Kijevben, csúnya bakit követett el a népszerű amerikai csatorna

Kiakadtak a külügyminisztériumban.

Minél több bizonytalanságot okoz Trump, annál valószínűbb a recesszió

Zsiday Vikor volt a Partizán vendége, Trump vámpolitikáját vitatta meg Gulyás Márton műsorvezetővel. Az interjút megnézheted a YouTube-on, A HOLDBLOG-on egy szerkesztett változatát közöljük

Üveggolyók a vázában

Ez a cikk hat éve jelent meg, egy jó trükk arra, hogy segítsen kitartani a hitelektől való megszabadulásban. Olvastam egy jó trükköt. Valakinek volt egy komoly lakáshitele, autóhitele és minde

Edison International - elemzés

A Top10-es listámat nézegetve találtam rá, nem volt benne az első 10-ben, de jók a számai. Aztán megnéztem pár negyedéves prezentációját, és eldöntöttem, hogy követni fogom.Cégismertető

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Hogyan jutnak el a szélturbinák a tökéletes körforgásos gazdaságig?

A megújuló energiaforrások közül a szélenergia mutatja az egyik legdinamikusabb fejlődést, miközben a költséghatékonysága is évről-évre jelentősen javul. A tökéle

Követett részvények - 2025. április

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Neumann János is arra jutna, hogy Trump nagy vesztes lesz: meglepő játékelméleti elemzés

- Olyan történt a dollárral, ami a forint sorsára is hatással van

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.