Hasítanak a lakáskasszák - Itt a negyedik szereplő

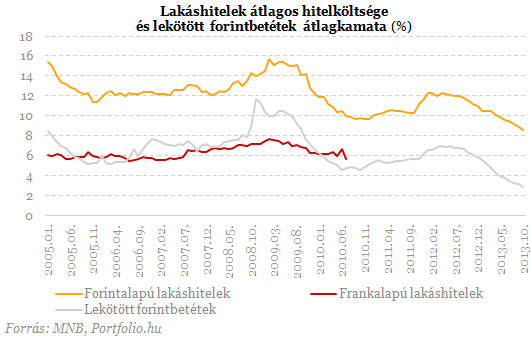

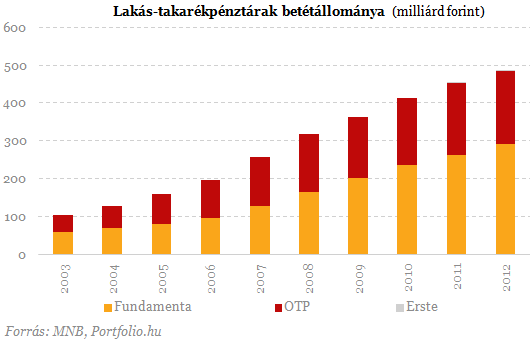

Éveken keresztül kis szürke egerek voltak a lakás-takarékpénztárak a magyar pénzügyi szektorban, aminek meg volt az oka: a hitelezésben az alacsony kamatozású banki devizahitelek, a betétgyűjtésben pedig a magas kamatozású lekötött forintbetétek vitték a pálmát. Mindkettőben a klasszikus bankok voltak erősek, miközben a lakástakarék-pénztárak működését a jogszabályok a jelenleginél szűkebb keretek közé szorították.

Öngondoskodó kétharmad? A lakosság 62 százaléka vallja magát öngondoskodónak - derül ki a Fundamenta-Lakáskassza Zrt. legfrissebb felmérésből. A lakosság 59 százalékának van lakásterve. Ezen belül domináns a lakásfelújítás 29 százalékos részesedéssel, míg 10 százalék energiacsökkentő beruházást tervez. A megkérdezettek 48 százaléka volna képes a jelenlegi megtakarításain felül további összegeket félretenni lakáscélra, vagy befektetésre.

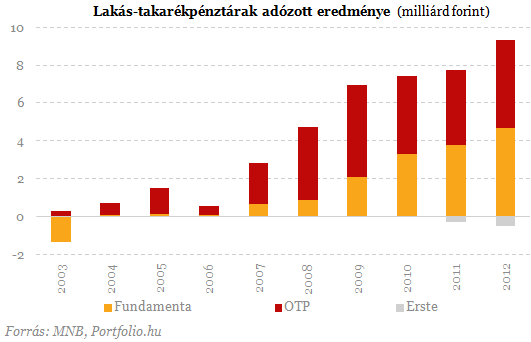

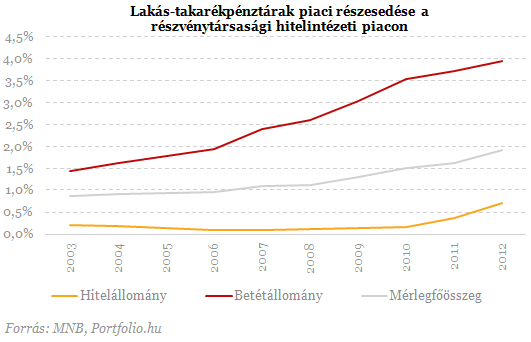

A lakás-takarékpénztárban elhelyezett megtakarítások versenyelőnye más, rendszeres megtakarításokkal szemben, hogy utánuk állami támogatás jár. Ennek összege az adott évben ügyfelenként elhelyezett (maximum havi 20 ezer, tehát évi 240 ezer forintos) összeg 30%-a, vagyis akár 72 ezer forint. Mivel azonban ez a támogatás nem kamatozódik, minél rövidebb futamidejű a megtakarítási időszak, annál magasabb az elérhető éves átlaghozam: bőven meghaladhatja a 10%-ot is, ami többszöröse a 3% körüli átlagos betéti kamatszintnek. Bár a 72 ezer forintos állami támogatást egy fő csak egy szerződésre veheti igénybe, ezek ma már családon belül összevonhatók. Az említett előnyöknek köszönhetően meredeken nőtt a lakástakarék-pénztárak betétállománya az utóbbi időben: több mint 50%-kal a válság kezdete óta.

Hosszú ideig tartott a 2 milliárdos alaptőkével induló pénztár engedélyeztetése, nem elsősorban a magyar, hanem az anyacég szempontjából érdekes holland hatóságok miatt. Az Aegonnál nem új a lakáskassza indításának ötlete, hiszen már 1995-ben tervezték ezt. A fő tevékenységnek számító biztosítási piac nem áll nagy növekedés előtt, a meglévő nyugdíjpénztár és a hitelezéssel foglalkozó leánycég tapasztalatait összegyúrva ezért logikus lépés az Aegon részéről, hogy most belép a piacra - mondta a társaság sajtótájékoztatóján Zatykó Péter, az új cég igazgatóságának elnöke.

Negyedik piaci szereplőként még nem késtünk el, a piac még nem telített, a termék népszerű, de még nem teljesen ismert (48% ismeri), a lakás-takarékpénztárak pozíciója erősödött - foglalta össze érveiket Zatykó. Szavai szerint 4-5 év alatt térülhet meg a befektetés. 2016 végére új szerzésben (nem teljes piaci részesedésben) 15-20% körüli részesedést szeretnének kihasítani maguknak, ami három év alatt közel 100 ezer darab új szerződést jelent. Zatykó Péter szerint ezek óvatosan optimista tervek. Átlagosan havi 15 ezer forintos megtakarítással és 3 millió forintos szerződéses összeggel (betét+hitel együtt) számolnak. Terveik szerint jellemzően megvárják az előtakarékossági időszak végét, és csak ennek lejárta után nyújtanak hitelt. A kapcsolódó hitelezést elsősorban az új pénztár (nem az Aegon Hitel) végzi majd. A piac nagyobb megtérüléssel kecsegtető hitel oldalát szeretnék inkább erősíteni a betétgyűjtés helyett.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Kiadták az engedélyt: chipet ültethet az emberek agyába egy amerikai cég

Megkapták az FDA jóváhagyását.

Elismerte Moszkva: igencsak döcögősen haladnak a tárgyalások Amerikával

Nehéz egyezségre jutni.

Megszólalnak a fegyverek Oroszország határán: Moszkva teljesen ki van borulva

Minden eszközzel tiltakoznak.

Kormányinfó: emelkednek a kormány hiánycéljai, maradnak az extraprofitadók

Közölte a jövő évi büdzsé főszámait Nagy Márton.

Rossz a hangulat a tőzsdéken, de a magyar piac felülteljesített

Kis mínuszokat mutatnak a vezető indexek.

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság?

HitelesAndrás - Keress, kövess, költözz! Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság? Miért népszerűek az állampapírok válság idején? A tőzsdei ingadozások és a ma

Megint a HOLD lett az Év Alapkezelője

Kilencedik alkalommal, zsinórban harmadjára lett a HOLD az Év Alapkezelője a hazai befektetési alapok Oscar-gáláján, a Klasszis 2025 díjátadón. A Deep Value Részvény Alap és...

The post Megin

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

A francia Klímatanács 2024. évi jelentése

A francia Klímatanács szerint az ország eddigi intézkedései nem lesznek elegendőek a 2050-re célul kitűzött karbonsemlegesség megvalósításához.

Jövedelmező a vállalkozásod?

A mai tanácsadáson szintén szóba került, hogy sok vállalkozó elfelejti beárazni a saját tulajdonában lévő eszközök úgynevezett alternatíva költségét (kiadhatnám másnak is a saját üzl

Nemzetgarázdasági stratégia - Trump a problémát sem érti

Ellentmondásokkal van tele Trump programja, a döntéshozóknak nemcsak koherens elképzelés nincsenek, de valószínűleg a problémát sem értik. Az eredmény a politikai bizonytalanság fenntartása,

Idén is motivált női vállalkozókat keres a Visa She’s Next program (x)

Anyagi támogatás és egyéves mentorálás várja a program nyerteseit

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Olyan történt a dollárral, ami a forint sorsára is hatással van

- Szép csendben egy másik ország lehet EU-tag hamarosan, amíg a világ Ukrajnáról beszél

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.