Friss adatok: totális bukásra állnak a frankhitelek

- egyre több olyan devizahitel található az átlagos kamatozásúak között is, amelyek rosszabb választásnak bizonyultak a piaci forinthitelekkel szemben az eddig kifizetett törlesztőrészletek alapján

- ez leginkább a 2008 nyarán, nagyon erős forint mellett eladósodottakra igaz

- a devizahitelesek közül általában a jen- és euróhitelesek fizették ki eddig a legkisebb törlesztőrészletet, most pedig a jen gyengülése miatt a jenhitelesek állnak a legjobban

- az árfolyamgát az euróhiteleseknél a válság előtti, a frankhiteleseknél pedig a 2009-es szint közelébe hozza le a törlesztőrészletet, míg a jenhiteleseknél (amíg a gyűjtőszámla nem nullázódik le) megemeli azt.

Példáinkban frank-, euró-, jen- és forinthiteleket hasonlítottunk össze. Ennek során a következő állandó feltételezésekkel éltünk: 1. a hitelek futamideje 20 év, 2. a hitelek folyósítási összege 8 millió forint volt, 3. a hitelek törlesztési módja normál annuitásos, 4. a hitelek rendszeres (nem kamatjellegű) költsége minden esetben 1,5% (becslés), 5. a forinthitelek piaci kamatozásúak (állami támogatás nélküliek), 6. májusra és júniusra a legfrissebb (áprilisi) kamatadattal, és júniusra a 20-áig terjedő időszak átlagárfolyamaival számoltunk. Magát az összehasonlítást pedig a változó tényezők teszik lehetővé, amelyek a következők: 1. a hitelek felvételének időpontja (mikor melyiket érte meg?), 2. a devizahitelek folyósítási és törlesztési árfolyama (milyen árfolyam mellett kellett volna?), 3. a hitelek átlagos kamatszintjének változása. Az alábbiakban e változó tényezőket vesszük végig röviden, majd bemutatjuk számításaink eredményét.

A hitelek felvételének időpontja

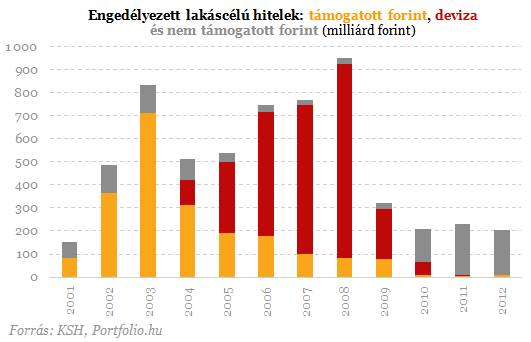

A devizahitelek csaknem 100%-át 2004 eleje és 2010 augusztusa között folyósították a magyar bankok, azóta ugyanis csak nagyon szigorú feltételek (pl. a minimálbér 15-szörösére rúgó devizajövedelem) mellett lehet ilyet jelzálogfedezettel felvenni. A frank- és jenhitelek döntő részét a válság 2008. őszi kirobbanása előtt (jenhitelt csak 2007 szeptemberétől), az euróhitelek jelentős hányadát pedig 2009-2010-ben folyósították. A forinthitelek folyósítása (a végtörlesztési időszakot leszámítva) egyenletesen alacsony volt.

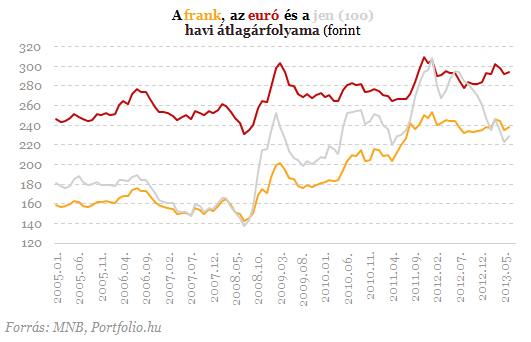

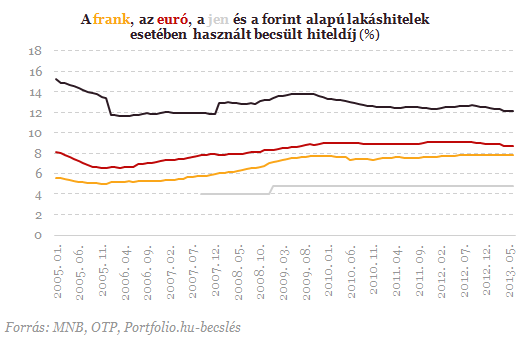

A frankhitelek 93%-át 175 forintos frankárfolyam alatt vették fel az ügyfelek, szemben a mostani 240 körüli árfolyammal. Az euróhiteleknél 260-280 forint volt a jellemző folyósítási árfolyam a mostani 290 forint fölötti szint helyett, a jenhitelek nagy része pedig 1,4-1,8 forint között került folyósításra, szemben a mostani 2,3 forint körüli árfolyammal. Az azóta bekövetkezett árfolyamemelkedés tehát a devizahitelesek többségénél mind a három deviza esetében jelentős. A jenhitelesek örömére az év elején bejelentett japán monetáris politikai lazítás tovább gyengítette a japán fizetőeszközt egy másfél éve tartó gyengülési hullámot felerősítve. Végül a forinthitel nagy előnye, hogy az árfolyamkockázattal nem kell számolni.

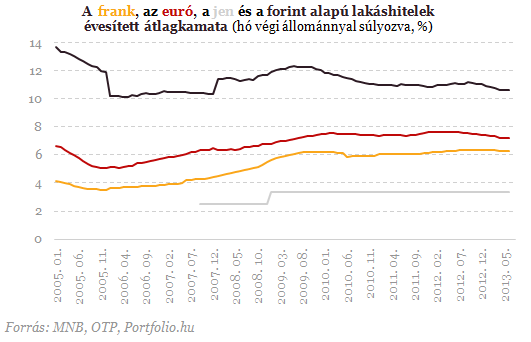

A kamatszint szempontjából viszont épp a piaci forinthitelek bizonyultak a legrosszabb választásnak, hiszen még ma is csaknem 5 százalékponttal magasabb ezek átlagkamata, mint a frankhiteleké. Figyelembe kell venni azonban a devizahitelek kamatemelkedését is: 2007 szeptemberéhez képest például ma a meglévő frankhitelek átlagkamata 2,0, az euróhiteleké és a jenhiteleké 0,9, százalékponttal magasabb. Némi növekedés (több mint 0,2 százalékpontos) a forinthiteleknél is történt. A kamatemeléseknek jellemzően egy nagyobb (2009-es) és egy kisebb (2012-es) hulláma volt, azóta kis mértékben csökkent a kamatszint.

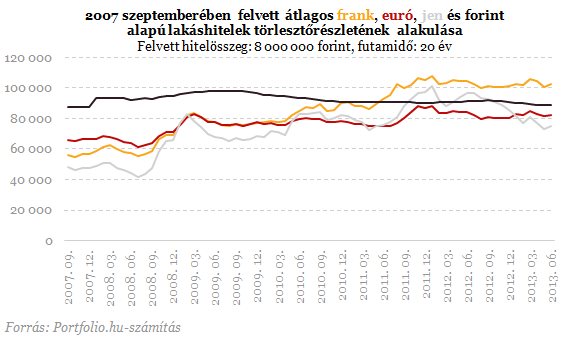

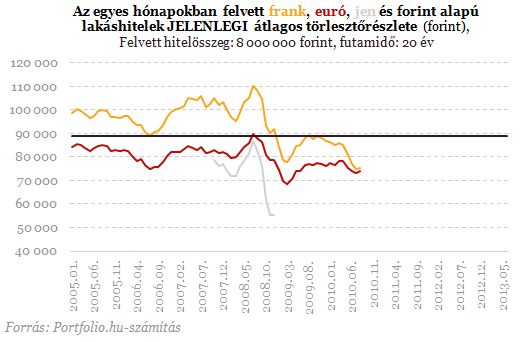

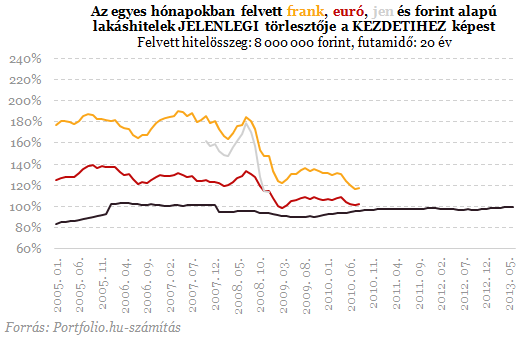

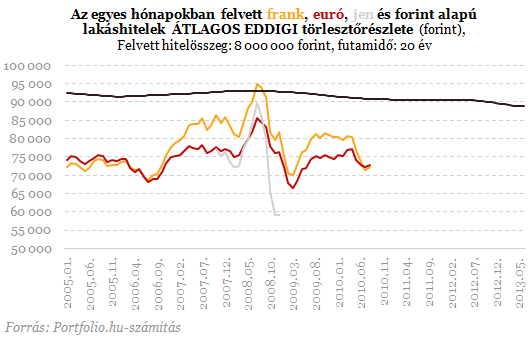

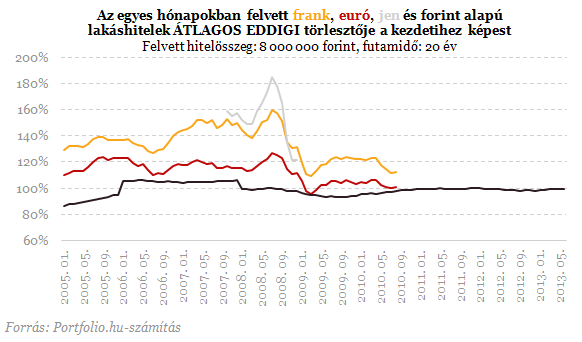

Az említett tényezőket figyelembe véve megnéztük a 2007 szeptemberében felvett, csupán a devizanem tekintetében eltérő hitelek jelenlegi törlesztőrészletét. A kezdeti törlesztőrészlet alapján a sorrend: 1. jen (48 ezer forint), 2. svájci frank (56 ezer), 3. euró (66 ezer), 4. forint (88 ezer). A jelenlegi törlesztőrészlet alapján már más a sorrend: 1. jen (75 ezer), 2. euró (82 ezer), forint (89 ezer), frank (103 ezer). A legfontosabb (már tudható) szempontnak számító átlagos eddigi törlesztőrészlet alapján pedig szintén 1. jen (74 ezer), 2. euró (77 ezer), 3. frank (84 ezer), 4. forint (93 ezer) a sorrend. Tehát a kezdetekkor, jelenleg és az összes eddigi törlesztőrészlet alapján is a jen bizonyult a legjobb választásnak. A második helyen kezdetben a frank állt, mára azonban az utolsó helyre került. A legrosszabb választásnak a kezdetekkor a forinthitel tűnt, ma viszont már a frankhitel törlesztőrészlete a legmagasabb, összességében azonban még mindig a forinthitelesek fizették eddig a legtöbbet a 2007 szeptemberében hitelt felvevők közül.

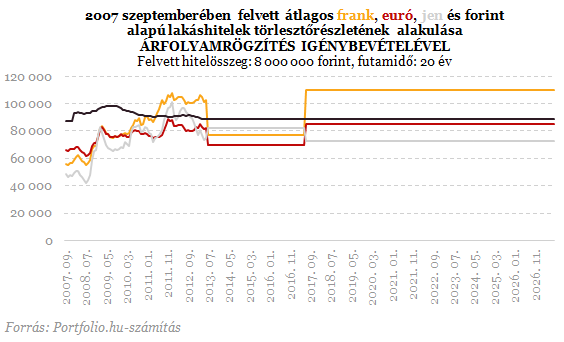

Abból a feltételezésből indulunk ki, hogy a piaci árfolyamok 2017 júniusáig a jelenlegi szinten maradnak. Mint ismeretes, a rögzített árfolyam a frank esetében 180 forint, az euró esetében 250 forint, a jennél pedig 2,5 forint. A frank- és euróhitelesek esetében mindez könnyítést jelent jelenleg, a jenhitelesek számára viszont magasabb a most 2,3 forint körüli piaci árfolyamnál. Ezzel a jogszabályalkotói "félreárazással" azonban csak addig magasabb az árfolyamrögzített hitel törlesztőrészlete a piacinál, amíg a gyűjtőszámla-tartozás le nem nullázódik (ezt már nem veszi figyelembe az alábbi ábra: ha ez bekövetkezik, akkor a piaci árfolyam a mérvadó). Relatív értelemben a frankhitelesek számára nyújtja a legnagyobb könnyítést az árfolyamgát, viszont az euróhitelesek törlesztőrészlete lesz abszolút értelemben a legalacsonyabb. 2017 közepétől a példában szereplő hitelek esetében az alábbiak szerint alakul a törlesztőrészlet: a frankhitelesé a mostani 103 ezer forintról 110 ezer forintra, az euróhitelesé a mostani 82 ezerről 85 ezerre nő, a jenhiteleseké viszont 73 ezerre csökkenhet, továbbá - mivel a gyűjtőszámlán felhalmozott tartozás a piacinál magasabb rögzített árfolyam miatt negatív lesz - még előtörleszthet is a jenhiteles.

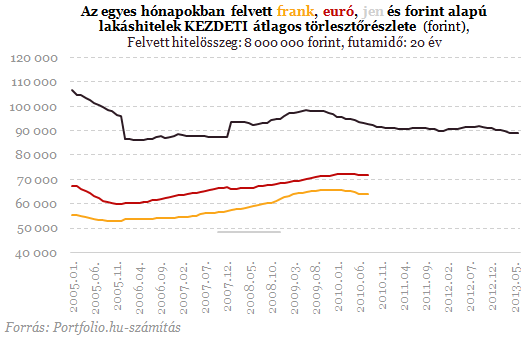

A fenti példa konkrét időpontban (2007 szeptemberében) felvett hitelekre vonatkozott. Csakhogy a bekövetkezett árfolyamváltozások miatt nem mindegy, mikor adósodott el valaki. Feltételezhetjük, hogy voltak olyan időszakok, amikor utólag, a mából visszatekintve a frank- vagy éppen a forinthitel bizonyult a legjobb választásnak. A különböző időpontokban felvett hiteleket hasonlítjuk ezért össze a kezdeti, a jelenlegi és az átlagos eddigi törlesztőrészlet alapján. Mint az alábbi ábrán is látható, a kezdeti törlesztőrészlet alapján egyértelműen 1. jen, 2., frank, 3. euró, 4. forint a sorrend attól függetlenül, mikor adósodott el az illető.

Végzetes láncreakciót indíthat az emberiségre leselkedő nagy veszély

Fókuszban a Kessler-effektus.

Ott lophatja meg az EU-t Trump, ahol valójában alig van keresnivalója

Míg az unió évek óta dolgozik az ásványkincsek kitermelhetőségén, addig az USA még csak katonai garanciákat adna értük cserébe.

Olyan lépésre készül Szlovákia, ami Magyarország számára is figyelmeztetés lehet

Precedenst teremthet a megújulóenergia-támogatások kivezetésével.

Új fegyvert vetett be Ukrajna, az oroszok kifulladtak a fronton - Háborús híreink szombaton

Cikkünket folyamatosan frissítjük az orosz-ukrán háború legfontosabb híreivel.

Zelenszkij bekeményített, előkerültek a hazugságvizsgálók

Végére járnak a kiszivárogtatásnak.

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak a demencia kialakulásához.

5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda?

HitelesAndrás - Keress, kövess, költözz! 5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda? Áprilistól több millió forintot spórolhatnak a hiteligénylők 2025. április 1-től új le

A FIRE legnagyobb átverései

Előrebocsátom, hogy hiszek a FIRE mozgalomban, szerintem nagyon sokan sokat köszönhetünk neki, de még azok is profitálhatnak belőle, akiknek nem céljuk a korai nyugdíj. Ebben a bejegyzésben még

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

- Nagy Márton: csökkenhet a lakossági állampapírok prémiuma, és jön a szigorúbb állampapírtartás

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.