Durva megugrás: soha nem volt még ennyi bedőlt lakossági hitel

Portfolio

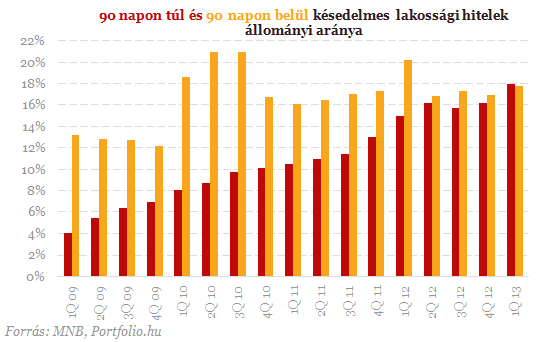

Gyorsuló ütemben romlott tovább a bankok lakossági hitelportfóliójának minősége 2013 első negyedévében - mutatják az MNB szerdán közzétett adatai. A nem teljesítő hitelek aránya az egy évvel korábbi 15,0%-ról 18,0%-ra növekedett, a kisebb késedelemmel rendelkezőkkel együtt pedig a hitelek közel harmadánál vannak törlesztési gondok. Az árfolyamgát konstrukció bevezetése ellenére az eddiginél nagyobb ütemben romlott a deviza jelzáloghitelek minősége is. A frank átlagosan 7 forinttal volt drágább a negyedév során, mint három hónappal korábban, emellett az MNB kommentárja szerint egyes lízingcégek adatainak figyelembe vétele (ismeretlen mértékben) is rontotta a statisztikát.

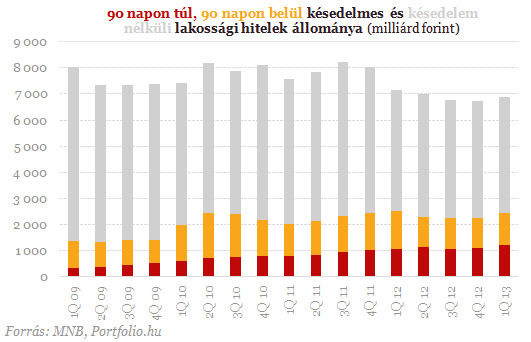

2013 márciusának végén 6892 milliárd forint banki hiteltartozással rendelkeztek a magyar háztartások. Ebből 1240 milliárd forintnyi hitel volt 90 napon túli késedelemben, ilyen magas értékre még nem volt példa - mutatják az MNB szerdán közzétett adatai. Míg a teljes lakossági hitelállomány egy negyedév alatt 2,0%-kal nőtt, a nem teljesítő hitelek (NPL) állománya 12,9%-kal (!) emelkedett. Éves összehasonlításban drasztikusabb változást tapasztalunk: a teljes lakossági hitelállomány 4%-kal csökkent, miközben a nem teljesítők összege 15%-kal nőtt.

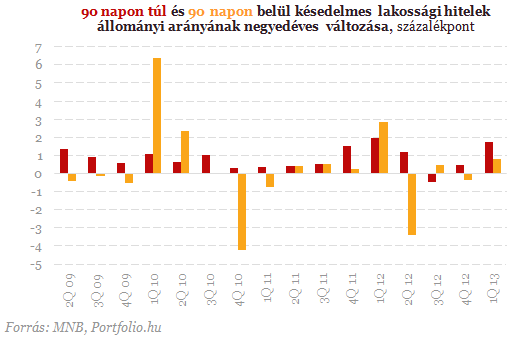

A nem teljesítő hitelek állományának emelkedése átértékelődési hatással is magyarázható, hiszen a negyedév végére a svájci frank 3,7%-ot erősödött a forinttal szemben (241,06 forintról 249,96 forintra). Eközben azonban a nem teljesítő hitelek aránya is nő, méghozzá három hónap alatt március végére 16,3%-ról 18,0%-ra nőtt a 90 napon túl késedelmes hitelek aránya. Magának az aránynak a növekedését (az állomány abszolút értékével szemben) elsősorban nem a forint-átértékelődés magyarázza (hiszen az a teljesítőket is érinti), hanem az a tény, hogy a jelentősen késedelmes hitelek állománya nem igazán csökken hiteltörlesztés vagy más tényezők révén.

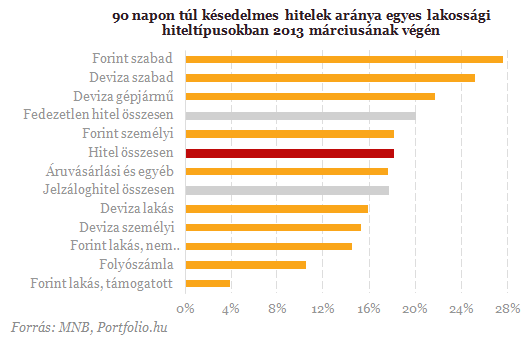

Az egyes lakossági hiteltípusok NPL-mutatójában jelentős különbségek mutatkoznak. Az 55 milliárd forintnyi hitelt érintő tavaly nyári forintosítási hullám ellenére továbbra is nagyon magas, 25,1% a nem teljesítő hitelek aránya a deviza alapú szabad felhasználású jelzáloghitelek esetében. Hogy ez nem csupán devizaprobléma, azt jól mutatja a forint alapú szabad felhasználású jelzáloghitelek még magasabb, 27,6%-os NPL-aránya. Az előző negyedévhez képest felcserélődött a jelzáloghitelek és a fedezetlen hitelek sorrendje: előbbiek NPL-rátája "csak" 17,6%, utóbbiaké viszont 19,9%. Holott az elmúlt évek gyakorlata alapján a fedezetlen hitelektől gyorsabban megszabadulnak a bankok (eladják nagy részüket), mint a jelzáloghitelektől, amelyek eladását és leírását különböző tényezők akadályozzák.

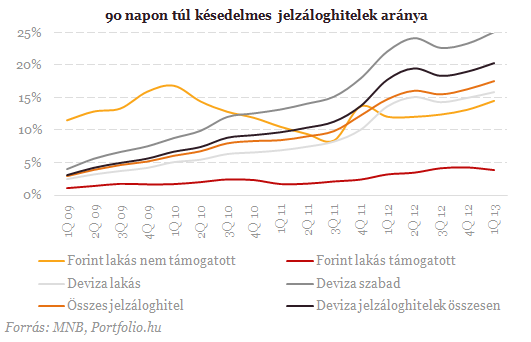

Ősszel az adósmentő programoknak köszönhetően megállt, télen azonban folytatódott a jelzáloghitelek körében a nem teljesítő hitelek arányának emelkedése. Az arány (az említett lassú portfóliótisztás miatt is) külső beavatkozás nélkül folyamatosan növekszik, csupán az említett nyári adósmentő program (a 90 napon túli hitelek egy részének forintosítása) fordította meg átmenetileg a trendet. Az év első hónapjaiban a szabad felhasználású és a lakáscélú deviza jelzáloghitelek NPL-rátája egyaránt emelkedett annak ellenére, hogy szeptember elejétől minden banknál igényelhető a jogosultak legszélesebb köre számára az árfolyamgát kontstrukció, amely rögzített árfolyamon való törlesztést tesz lehetővé, mérsékelve a törlesztési terhet. Ezúttal a forint jelzáloghitelek NPL-rátája is jelentősen nőtt, amit többek között a forintosított késedelmes hitelek egy részének újbóli nem fizetővé válása is magyarázhat. A kamattámogatott forinthitelek üdítő kivételnek számítanak.

Nem teljesítő hitellé azok a hitelek válnak, amelyek előbb 90 napon belüli késedelemben voltak. Utóbbiak arányának alakulása ezért valamennyire jelzi előbbiek növekedésének várható mértékét (legalábbis annak maximumát). 2013 első negyedéve az előző negyedéveknél kevésbé volt kedvező volt ilyen szempontból, hiszen nőtt a kis késedelemben lévő hitelek aránya, mégpedig 17,0%-ról 17,8%-ra. Összességében a hitelek 64,1%-a teljesít szerződésszerűen (akár az eredeti, akár egy módosított szerződés szerint), szemben a 2009 eleji 82,7%-kal.

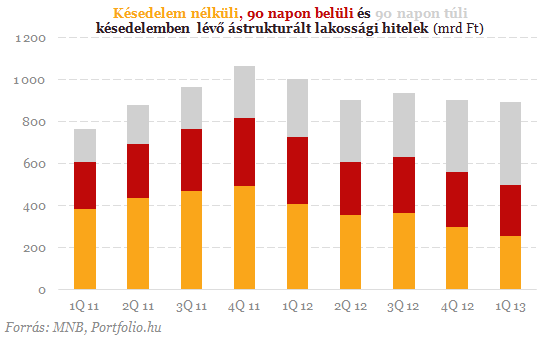

A fent ismertetett adatok tartalmazzák a már átstrukturált hiteleket is a vonatkozó késedelembe esettség szerint. Az MNB statisztikái két éve mutatják be ezeket külön megbontva is, és azt tükrözik, hogy a teljes lakossági hitelállomány 12,9%-át (894 milliárd forint) strukturálták át a jelenlegiből a bankok, ami csökkenést jelez (tavaly ez kevésbé volt ez jellemző, vélhetően a bankok kapacitáskihasználtsága és az egyéb programok, leginkább az árfolyamgát miatt). A bankok NPL-rátája enélkül minden bizonnyal jóval magasabb lenne ma, ugyanakkor az átstrukturálások egy része csak a problémák elodázását jelenti: az átstrukturált hitelek 44%-a ismét 90 napon túli késedelembe esett mára, 27%-uk pedig szintén késve, de 90 napon belüli csúszással fizet. Előbbi szám jelentősen nőtt, utóbbi csökkent az elmúlt negyedévben.

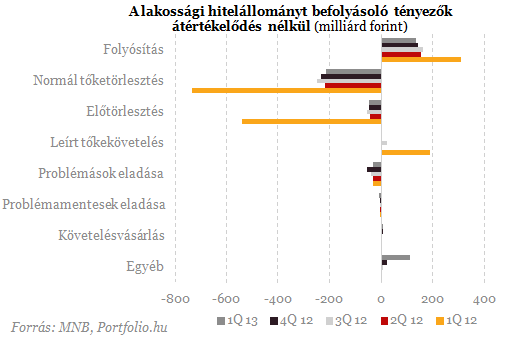

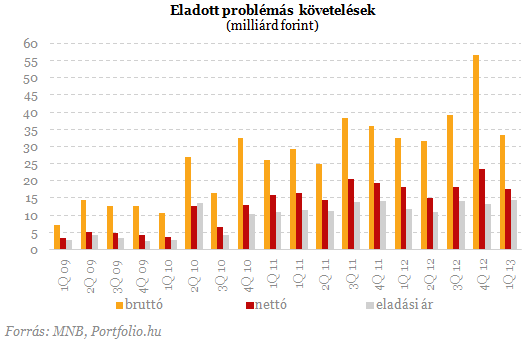

Az utóbbi időben részletesen is pubikálja az MNB a hitelállományok változására ható tranzakciós tényezőket. Mint látható, a bankok portfóliótisztítási tevékenysége továbbra is rendkívül mérsékelt, vagyis az NPL-ráta alakulását elsősorban továbbra is a folyósítások és a normál tőketörlesztések (kis részben az előtörlesztések) befolyásolják. A nem teljesítő követelések iránti kereslet továbbra is nagyon alacsony a probléma teljes méretéhez viszonyítva. Az első negyedévben az egy évvel korábbihoz hasonló összegű, 34 milliárd forintnyi problémás követelés kelt el.

HitelesAndrás - Keress, kövess, költözz!

Jogszabályi ellentmondás a családtámogatásokban: Mit kell tudni a CSOK-ról, CSOK Pluszról és Babaváróról?

Az állami támogatások és kedvezmények

Aki követi a híreket, jól tudja, hogy Elon Musknak végleg elgurult a gyógyszere, éppen most veri szét az Egyesült Államok kormányzati szerveit, náci karlendítéssel zárja a beszédét, 180 fok

Tegnap kijött Justin Law listája az osztalékfizető részvényekről, sorba is rendeztem őket gyorsan, itt az eredmény.Fontosabb infók a lista összeállításával kapcsolatbanElőző hónapban 661

Három vendég, három téma: Móricz Dániellel piaci, Mlinárik Mártonnal ingatlanpiaci őrületet, Kovács Szilárddal pedig amerikai gazdaságot elemzünk. Jó szórakozást! Milyen platformokon talá

Az Európai Bizottság tervezett ESG-t érintő módosításainak célja a vállalatokat érintő adminisztratív terhek csökkentése, a környezetvédelmi és ESG célok szem előtt tartása mellett. A j

Az utazási szektor jelentős átalakuláson megy keresztül, és ebben kulcsszerepet játszanak a fapados légitársaságok. Másodpercenként 45 utas érkezik meg az áhított deszt

HitelesAndrás - Keress, kövess, költözz!

Adózás ingatlan eladásakor: Amit tudni érdemes

Az ingatlanokkal kapcsolatos adózással kapcsolatban gyakran téves információk keringenek. Az egyik legn