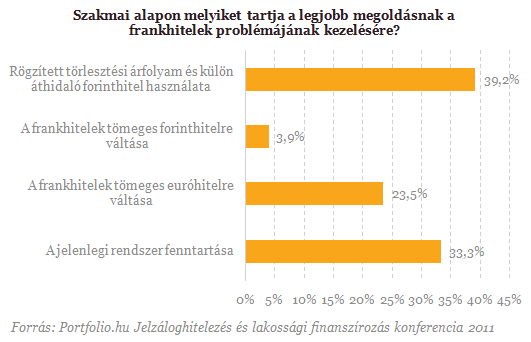

Mi legyen a frankhitelesekkel? Nem csak a közvéleményt, de szakmai konferenciánk résztvevőit is kiemelten foglalkoztatja ez a kérdés. Mint ismeretes, a kormány és a Bankszövetség között formálódó megállapodás szerint az erre jelentkező frankhitelesek árfolyamát néhány évre rögzítenék, a piaci és a fix árfolyam közötti különbözetre pedig áthidaló forinthitelt képeznének a bankok. Ezt, vagy egy ehhez hasonló megoldást a résztvevők 39%-a tartott jobbnak, mint a jelenlegi helyzet fenntartását, vagy a frankhitelek más pénznemre történő átváltását. A néhány hete napvilágot látott tömeges forinthitelre váltást csak 4%-nyian támogatnák.

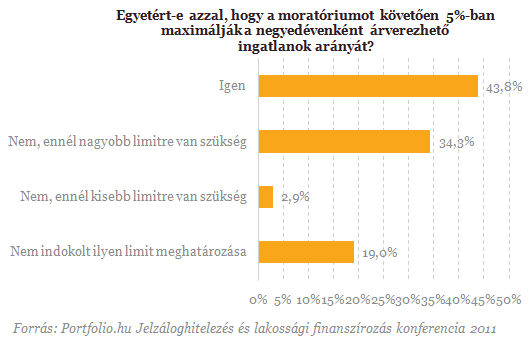

Míg az előző kérdés inkább a jól fizető ügyfeleket érinti, a késedelembe esett adósok számára fontosabb az a kérdés, milyen ütemezésben keríthetnek sort a bankok jelzáloghiteleik biztosítékainak érvényesítésére. A felszólalók döntő többsége szerint a moratórium hirtelen feloldása senki számára sem volna üdvözítő megoldás, ezért arra voltunk kíváncsiak, indokolt-e, hogy a kiszivárgott tervekben szereplő módon, negyedévenként az érintett közel 90 ezer darabszámú hitelállomány mindössze 5%-át árverezhessék el. 44% szerint az 5%-os limit használata helyes lenne, ennél lassabb feloldást azonban szinte senki sem tartott indokoltnak.

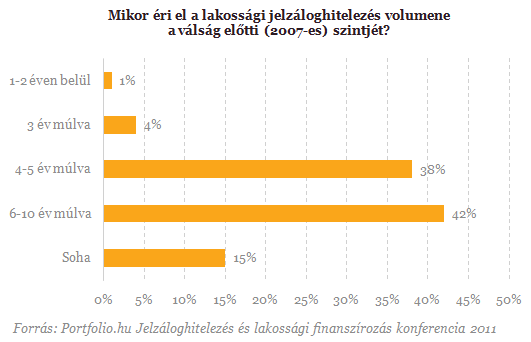

A következő szavazás már egy jövőbe mutató kérdést vetett fel: vajon mikor érheti el a lakossági jelzáloghitelezés volumene a válság előtti, 2007-es szintjét? 2007-ben 1437 milliárd forint jelzáloghitelt helyeztek ki a hazai bankok, ennek alig több mint negyedét érte csak el a tavalyi 384,34 milliárd forintos jelzáloghitel-nyújtás. A szavazás eredménye nem volt meglepő: bár csak 15% válaszolta azt, hogy soha nem fog visszatérni a 2007-ben látott aktivitás, a válaszadók négyötödének a következő három évben nem kerül erre sor.

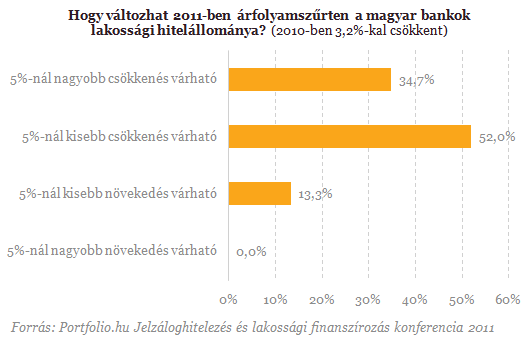

A meglévő hitelek lejárati szerkezete mellett leginkább éppen az új hitelkihelyezés befolyásolja a bankok árfolyamszűrt hitelállományát. Tavaly a magyar bankszektor hitelállománya 3,2%-kal esett vissza, dinamikus növekedésre az idei évben sem lehet számítani. Szomorú hír a magyar bankok számára, hogy a konferencia résztvevőinek mindössze 13,3%-a vár idén növekedést. Ez a szám nem feltétlenül áll ellentmondásban a lakossági hitelezés várt fordulatáról szóló eredményekkel: míg a válaszadók alig több mint tizede várja, hogy idén összességében is nőhet a bankok lakossági hitelállománya, a hitelezési aktivitás további 40%-uk szerint már az idén növekedésnek indulhat.

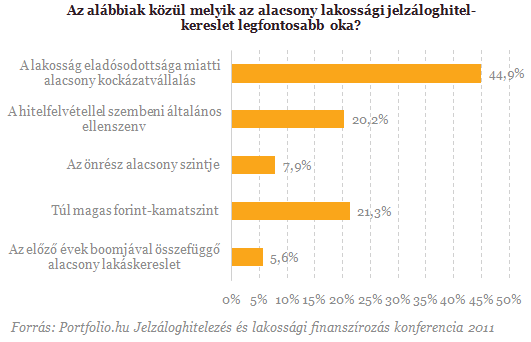

Míg a vállalati hitelezésben egyre erősebbek a kínálati korlátok, a lakossági hitelezést továbbra is elsősorban a kereslet mozgatja, márpedig ez rendkívül alacsony. Érdekes kérdés, mi ennek a legfőbb oka: az általunk felvetett öt tényező közül a lakosság eladósodottsága miatti alacsony kockázatvállalás kapta a legtöbb szavazatot. Közel egyötöd szerint a forintkamatok túl magas szintje a fő ludas, illetve nem voltak kevesen azok sem, akik a hitelfelvétellel szembeni általános ellenszenvet jelölték meg.

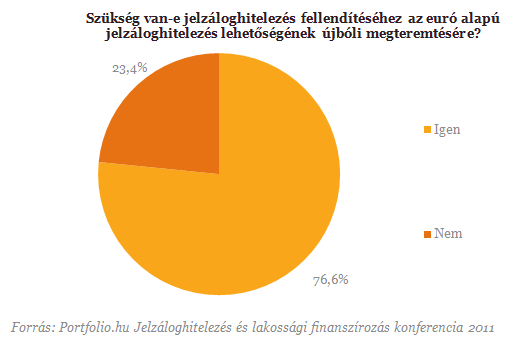

Leginkább valószínűleg épp a túl magas forintkamatokra hivatkozók tartják szükségesnek a tavaly augusztusban betiltott euró alapú jelzáloghitelezés jogszabályi lehetőségeinek újbóli megteremtését, ám nem csak ők: a válaszadók 77%-a szerint a hitelezés beindításához szükség lesz az euróhitelekre is, ugyanakkor olyan véleménnyel is találkoztunk, mely szerint ehhez nem kell euróhitel, ugyanakkor ennek lehetőségét érdemes volna megteremteni.

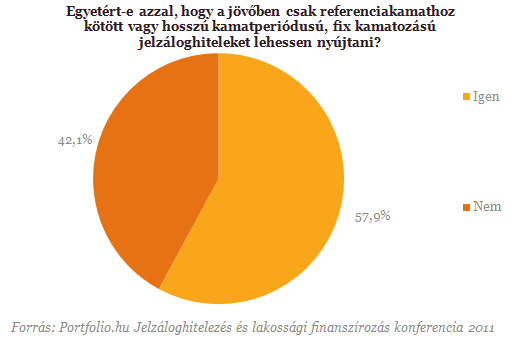

A Magyar Nemzeti Bank szakértőinak javaslatai szerint elő kellene írni a bankok számára, hogy referenciakamathoz kötött, vagy fix kamatozású, hosszú kamatperiódusú jelzáloghiteleket kínáljanak. A bankszektor ebben a kérdésben nem egységes, és ez a szavazás eredményén is meglátszott: 58% szerint kellene ezt előírni számukra.

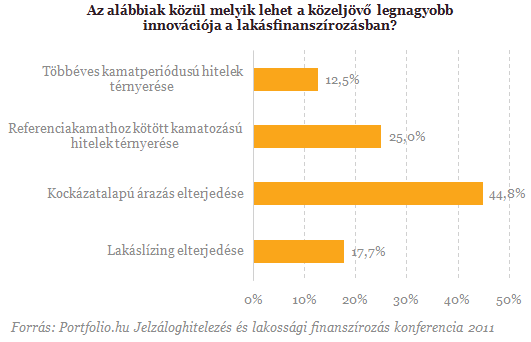

A közeljövő slágertermékei ugyanakkor nem a többéves kamatperiódusú jelzáloghitelek, még csak nem is a referenciakamathoz kötöttek lehetnek, sokkal inkább a kockázatalapú árazás elterjedése várható a válaszadók szerint, igaz, a fenti kategóriák nem feltétlenül zárják ki egymást. A lízing mint lakásfinanszírozási forma tündöklésére csak a válaszadók 18%-a számít.

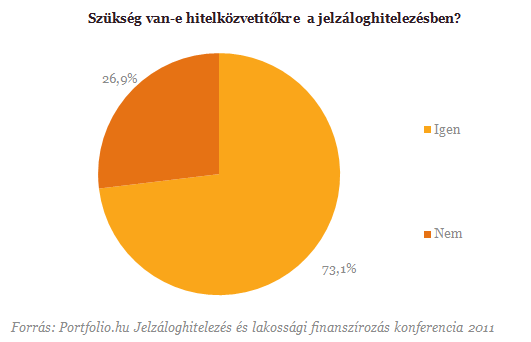

Bár a válság, majd az új hitelközvetítői szavazás többszörösen is megtizedelte a hitelközvetítői piacot, a Portfolio.hu konferenciáján résztvevők túlnyomó többsége szerint továbbra is szükség van rájuk a jelzáloghitelezésben.

Kínában az alternatív hajtástípusok terjedése már az olaj iránti keresleten is érezteti a hatását, ennek pedig hamarosan globális következményei is lehetnek.

HitelesAndrás - Keress, kövess, költözz!

10 tuti tipp, hogy sikeresen eladd az ingatlanodat!

Eladó az otthonod? Akkor figyelj, mert itt van 10 egyszerű és praktikus lépés, amivel nemcsak gyorsabb

A nagy harsonaszóval bejelentett Otthonfelújítási támogatás teljes kudarc lett, mivel szokás szerint sikerült annyira komplikálttá csinálni, felesleges dokumentumok beadását előírva, hogy na

Végig pörgettem a blogon a Top10-es posztokat, vetettem egy pillantást azokra a részvényekre, amik valamikor fennakadtak a hálómon, de nem néztem meg őket alaposabban. Az egyik ilyen volt a Medtro

Az éghajlatváltozásra, a népességnövekedésre és a városiasodásra egyszerre adhat választ a vertikális kertészet, azaz a növények többszintes, beltéri termesztése.

Botond a régi, az adás új, kellemes ünnepeket! Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Podc

Az év vége közeledtével a családi összejövetelek nem csak a szeretetről és a közös pillanatokról szólnak, hanem bizony kényes témák is felmerülhetnek a beszélgetések során. Dr. Bagi Év

Amikor online adnak befektetési tanácsot egymásnak az emberek, akkor szinte mindig találkozom megkérdőjelezhető véleményekkel. Van sok hasznos is, szerencsére olyan helyekre járok, ahol sok tuda

Egy tőzsdei könyv, ami nem aranyhalat akar rád sózni, hanem felruház a horgászás képességével, ami a befektetések világában a saját kereskedési módszer kialakítását jelenti.