Ezt ajánlják neked bankbetétek helyett? - Csak óvatosan!

Először is tisztázzuk: nekünk, befektetőknek a

- magas hozam,

- alacsony kockázat és

- könnyű hozzáférhetőség (likviditás) lenne álmaink netovábbja.

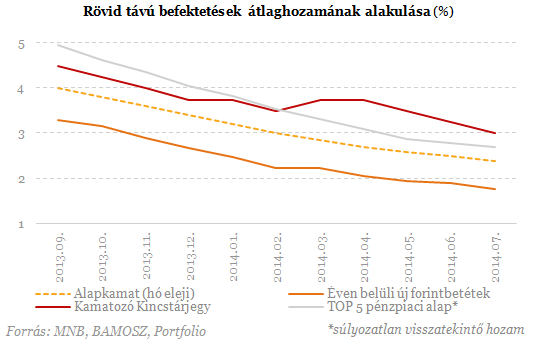

Miért lettek ilyen alacsonyak a hozamok? 2012 augusztusától a jegybank fokozatosan csökkenteni kezdte az alapkamatot, amihez a rövid távú hozam is alkalmazkodott: a bankbetétek, rövid állampapírok és az ezekbe fektető befektetési alapok hozamai elkezdtek csökkenni, és már korántsem hozták a korábban tőlük megszokott hozamokat. A hozamcsökkenés jelenségéért ugyanakkor nemcsak a jegybanki kamatvágás okolható, hanem az MNB önfinanszírozási programja is. Röviden összefoglalva:

- Augusztustól az MNB sterilizációs eszköze a kéthetes kötvény helyett a kéthetes betét lett, amely a kötvényhez képest egy kevésbé likvid eszköz az intézményi befektetőknek.

Míg a befektetési alapok korábban bármikor hozzájuttathattak a kéthetes kötvényhez, addig az új rendszer értelmében a kéthetes betét vásárlására már nem jogosultak.

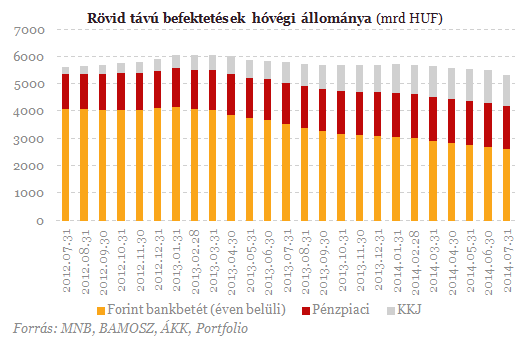

Az alapkamat csökkenésével párhuzamosan az újonnan lekötött lakossági forintbetétek és a kamatozó kincstárjegyek átlagkamata is egyre lejjebb araszolt. Az elmúlt egy évben az éven belüli bankbetétek átlagkamata 3,3%-ról 1,65%-ra, míg a kamatozó kincstárjegyek hozama 4,5%-ról 2,5%-ra esett le.

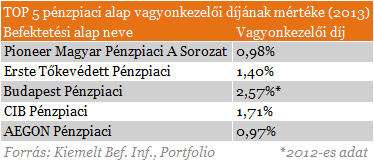

Mivel a fentiek likvid, vagyis könnyen hozzáférhető befektetésnek számítanak, ezért a befektetési alapok piacáról összehasonlításképpen kiválasztottuk a szintén likvid eszközöket tartó pénzpiaci alapokat. Megnéztük az 5 legnagyobb pénzpiaci alap átlaghozamát és azt tapasztaltuk, hogy a pénzpiaci alapok sem tudtak az alapkamatot jelentős mértékben meghaladó hozamot elérni (ne feledjük, a kép csalóka, hiszen a pénzpiaci alapoknál egy éves visszatekintő hozamokat láthatunk).

- csak visszatekintő hozamok állnak rendelkezésre, ami sosem jelent garanciát a jövőbeli teljesítményre (ez persze más alapoknál is így van),

- ne feledkezzünk meg a díjakról, azokon belül is a nagyobb súllyal rendelkező vagyonkezelői díjról, ami szépen le tudja apasztani az elért hozamot (főleg a mostani hozamkörnyezetben),

- a 16%-os kamatadó és 6%-os eho megfizetése ugyanúgy vonatkozik a pénzpiaci alapokra is, igaz, sok olyan pénzpiaci alapot lehet találni, ami eho-mentes alap.

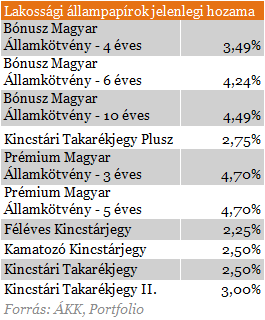

Részben lakossági állampapírokba. Azok a befektetők, akik a kisebb kockázatot továbbra sem kívánják feladni, ugyanakkor nem elégedettek a bankbetétek nyújtotta hozamlehetőséggel, az állampapírok piacáról is szemezgethetnek. Sajnos azonban itt sem nevezhető rózsásnak a helyzet. A legnagyobb hozamot a vizsgált papírok közül jelenleg a 3 és 5 éves prémium magyar államkötvény adja, de ez esetben a likviditásról kell lemondanunk. Ezzel szemben a kincstárjegyek megfelelnének a célnak, csakhogy a tőlük elvárt hozam sem sokkal haladja meg a pénzpiaci alapok hozamát.

Természetesen vannak olyan befektetők, akik hosszabb távon is nélkülözni tudják megtakarításaikat. Ezt bizonyítja a 3-6 éves futamidejű állampapírok iránt az elmúlt hónapokban megnőtt kereslet is. Kérdéses persze, hogy megelégednek-e a befektetők éves szinten 5% alatti hozammal. Ezt mindenki maga dönti el, de akik nem, azoknak van még miből válogatniuk a piacon.

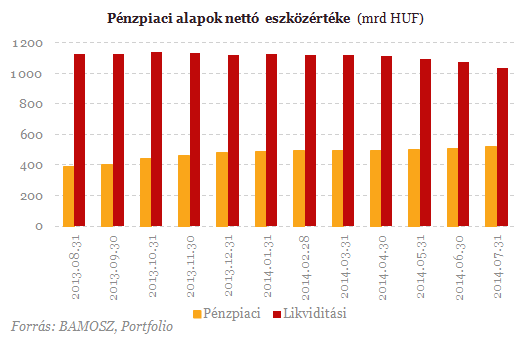

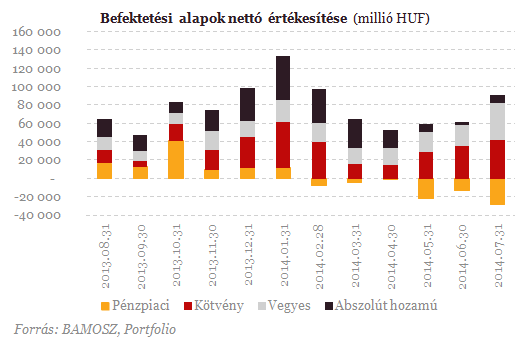

Hova áramlik akkor a pénz nagyobbik fele? A magasabb kockázatú alapokba. Míg a pénzpiaci alapoknál folyamatos tőkekivonás figyelhető meg, addig a kötvény-, részvény-, abszolút hozamú- és vegyes alapoknál fordított tendenciát láthatunk. Kimagasló pénzáradat van ezen belül is az abszolút hozamú- és vegyes alapoknál.

A vegyes alapokon belül a legnagyobb pozitív irányú tőkeváltozás a dinamikus vegyes alapoknál jelentkezett, ahol a kötvények súlya kevesebb, mint 35%. Hogy ez mit jelent? A befektetők a kockázatmentes befektetésektől egyre inkább a kockázatosabb lehetőségek felé kacsingatnak a magasabb hozamlehetőségek reményében.

Ahogyan az alábbi ábrán is láthatjuk, a pénzpiaci alapok nettó értékesítése folyamatosan csökken, míg a kötvény-, vegyes- és abszolút hozamú alapoké egyre feljebb kúszik.

A befektetők kockázattűrő képessége tehát jelentős változásokon ment keresztül az elmúlt 1-2 évben. A bankbetétek, állampapírok, de még a likvidebb befektetési alapok sem tudnak csodát tenni: az alacsonyabb kockázatért cserébe fel kell adni a magasabb hozam lehetőségét. Most úgy tűnik, hogy azoknak a befektetőknek, akik 5% feletti hozamot szeretnének elérni, a jövőben a magasabb kockázatú befektetési alapok felé kell tekinteniük. Rá kell ébrednünk, hogy álmaink netovábbja - ilyen formában legalábbis - nem létezik. Magasabb hozam - magasabb kockázat: ez a valóság.

Szeretné megtakarításaiból kihozni a maximumot? A Portfolio Profit segítségével megtalálhatja az Ön számára ideális magas hozamú befektetési formát!

Ferenc pápa temetésének napja nemzeti gyásznap lesz Magyarországon

A miniszterelnök-helyettes beszélt erről hétfőn.

Ha emelkedik is az amerikai tőzsde, akkor sem úgy, ahogy eddig

Az óvatosság ott van mindenhol.

Ferenc pápa volt a történelem második legidősebb pápája

Néhány érdekes szám Ferenc pápa életéről és munkásságáról.

Így kellene az AI-rendszerek biztonságáról gondoskodni, mielőtt katasztrofális hibák következnek be

Sokat lehet tanulni a légiközlekedés biztonsági előírásainak példáján.

Vége a tűzszünetnek, durva dolgok derültek ki az orosz oktatási rendszerről - háborús híreink hétfőn

Az ukrajnai háborúval kapcsolatos híreket itt gyűjtjük össze.

Orosz-ukrán háború: vége a tűzszünetnek, de jöhetnek az újabb békekezdeményezések

Putyin beszélt erről.

Amit a unit linked biztosításokról tudnod kell(ett volna)

Hogy mennyire nem felesleges írni a pénzügyi termékekről újra és újra, az a múlt heti cikk hozzászólásaiból derül ki, akár itt, akár a Facebookon. Hiába volt róla már számtalanszor sz

Minél több bizonytalanságot okoz Trump, annál valószínűbb a recesszió

Zsiday Vikor volt a Partizán vendége, Trump vámpolitikáját vitatta meg Gulyás Márton műsorvezetővel. Az interjút megnézheted a YouTube-on, A HOLDBLOG-on egy szerkesztett változatát közöljük

Zsidayval vágjuk a rendet a káoszba

Zsiday Viktorral próbáltunk meg rendet teremteni Trump fejében. De sikerült? Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, A

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Hogyan jutnak el a szélturbinák a tökéletes körforgásos gazdaságig?

A megújuló energiaforrások közül a szélenergia mutatja az egyik legdinamikusabb fejlődést, miközben a költséghatékonysága is évről-évre jelentősen javul. A tökéle

Követett részvények - 2025. április

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

- Elhunyt Ferenc pápa - Egy korszak ért véget a katolikus egyházban

- Itt a halállista: ezeket a befektetéseket kerüld most

- Az euró lassan, de biztosan átveszi a dollár szerepét

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.