Miért akkora baj, hogy drága a bankolás Magyarországon?

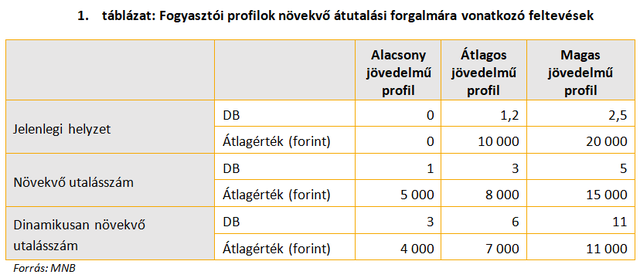

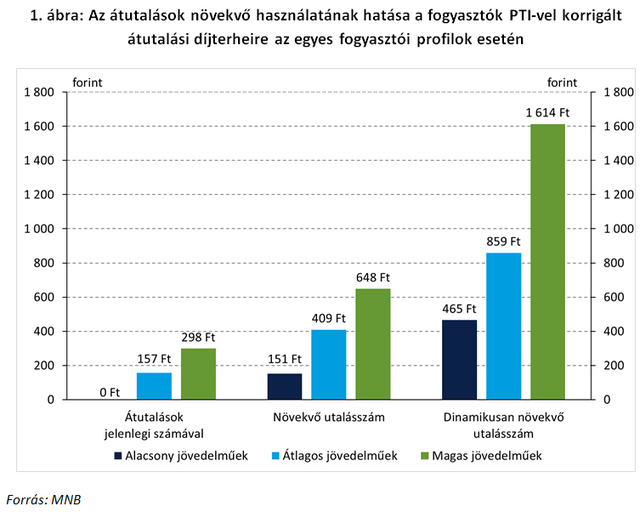

Elemzésünkben nemcsak a jelenlegi helyzetet vizsgáltuk, hanem azt is, hogy ha a közeljövőben bővülés jelentkezik az átutalások használatában (minden más fizetési szokás változatlansága mellett), akkor az mennyivel növeli a lakossági ügyfelek pénzforgalmi költségeit. Ez egyúttal azt is mutatja ugyanis, hogy a jelenlegi banki árazási struktúra milyen mértékben támogatja a hazai pénzforgalom fejlődését és az elektronikus fizetési módok további elterjedését. Mivel az MNB várakozásai szerint a forgalomnövekedés elsősorban az alacsonyabb összegű készpénzes tranzakciókból jöhet, az átutalások számának növekedése mellett az átlagértékek várhatóan csökkenni fognak.

Az átutalások átlagértékére vonatkozó becslésünk azon a feltételezésen alapul, hogy az újonnan megjelenő tranzakciók értéke hozzávetőlegesen a jelenlegi bankkártyás vásárlások átlagértéke körül alakul majd. A közeljövő változásainak hatáselemzéséhez két forgatókönyvet vettünk figyelembe. Az átutalások számának a jelenlegi helyzethez képest akár már rövidtávon is reálisnak tekinthető növekedése mellett megvizsgáltunk egy optimista feltételezést is, ami dinamikusan emelkedő használattal számol. Utóbbi esetben azt feltételeztük, hogy a lakossági ügyfelek által indított átutalások száma a kártyás vásárlások jelenlegi számával fog megegyezni mindhárom ügyfélszegmensben.

Az átutalások számának dinamikus növekedését feltételezve az eredmények pedig már egyenesen elrettentőek. Ebben az esetben minden jövedelemkategóriában legalább ötszörösére emelkedik az ügyfelek átutalásokhoz kapcsolódó költsége. Ez azért különösen súlyos probléma, mivel az elektronikus fizetések elterjedésének közös társadalmi érdeke szempontjából ez lenne legkívánatosabb pálya a három közül. Ahogy azonban cikksorozatunk első részében bemutattuk, a jövedelemarányos hazai lakossági pénzforgalmi díjterhek már jelenleg is meghaladják a többi vizsgált európai ország szintjét. Jelentősen több átutalás indítása pedig már azt eredményezné, hogy a magyar ügyfelek havi költségei nominálisan is a legmagasabbak lennének Európában, meghaladva a lényegesen magasabb árszínvonalú nyugat-európai és skandináv országok szintjét is.

Emellett figyelembe kell venni azt is, hogy különösen a most még döntően készpénzben zajló kisebb összegű személyek közötti fizetések, számlafizetések és kereskedelmi fizetések terén rejlik jelentős potenciál az azonnali fizetés alkalmazásában. Ugyanakkor nyilvánvalóan pont a kisebb összegű elektronikus fizetések használatát hátráltatja leginkább a cikksorozatunk előző részében bemutatott tranzakció-alapú árazás és a minimumdíjak használata. A felsorolt árazási anomáliák tehát a hazai pénzforgalom szempontjából azt eredményezhetik, hogy hiába áll majd rendelkezésre egy 21. századi, nemzetközi összehasonlításban is a legmodernebbek közé tartozó infrastruktúra, annak kihasználtsága elmarad az optimálistól. Nem véletlen, hogy egyetlen sikeresen működő külföldi azonnali fizetési rendszerben sem terhelik a lakossági ügyfeleket tranzakcióhoz kapcsolódó közvetlen költségek.

Elmondható tehát, hogy a jelenlegi árazási szerkezet minden hazai szereplő szempontjából kedvezőtlen. A hazai fogyasztók és vállalkozások azzal szembesülhetnek, hogy nem, vagy csak jelentősen növekvő költségek mellett tudják majd az általuk igényelt és elvárt mértékben kihasználni az új technológia jelentette előnyöket. A magas ügyféldíjak miatti alacsony kihasználtság a bankok szempontjából azt jelentheti, hogy az azonnali fizetés bevezetéséhez kapcsolódó számottevő fejlesztési költségeik nem eredményeznek erősödő ügyfélkapcsolatokat, a banki szolgáltatások intenzívebb használatát és a bankok számára is költséges készpénzhasználat visszaszorulását. A közjó szempontjából pedig azt a kockázatot hordozza a jelenlegi banki árazási struktúra, hogy az alacsonyabb társadalmi költségű elektronikus fizetési módok elterjedése nem az optimális körülmények között elérhető mértékben fog megvalósulni.

Cikksorozatunk következő, befejező részében az azonosított problémákra adott megoldási javaslatainkat fogjuk bemutatni.

A cikk szerzői az MNB munkatársai.

Megvan, ki lehet Szerbia új miniszterelnöke

A politikában eddig ismeretlen személyt kért fel Vucic elnök.

Nagyot vágott a Tesla célárán a részvények eddigi egyik leglelkesebb elemzője

Ez már tényleg lejtmenet.

Nagy Márton: szerdán dönt a kormány a bankszámlák költségéről

A bankok nem nagyon akarnak díjcsökkentést végrehajtani.

Ingatlanpiaci elemzőt keres a Portfolio, jelentkezz hozzánk!

Rengeteg tanulási és fejlődési lehetőséggel várunk.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?- online előadás kezdő kereskedőknek

Amit a tőzsdéről mindeknek tudnia kell.

Törvényjavaslattal mennek neki Trump vámügyi jogköreinek, republikánusok is támogatják

A vámok 60 napon belüli kongresszusi jóváhagyás hiányában hatályukat vesztenék.

A magyar nagyravágyás természetéről

Mi magyarok mindig a pohár üres felét vesszük észre. Ha valamiben nem vagyunk az élen, kudarcként éljük meg. Mi lehet ennek az oka? Hogyan lehet hasznunkra ez az önmarcangoló hozáállás? Krit

A pénzügyi szorongásról

Vámok, várható infláció, közelgő recesszió - röviden ez várhat az amerikaiakra Donald Trump elnöksége miatt. Több kutatás is megállapította, hogy a pénzügyi bizonytalanság szorongást ok

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak a demencia kialakulásához.

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen