Példátlan ingyenhitel Magyarországon - Mit kell tudni róla?

Példátlanul kedvező lehetőség indult el

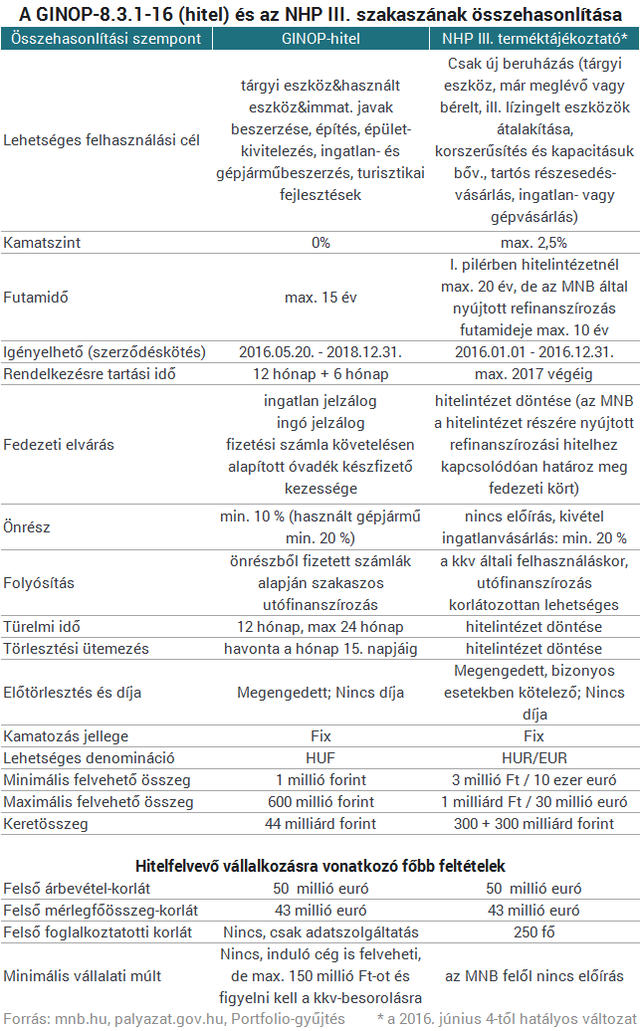

A Portfolio részletesen megvizsgálta a minap országszerte elindult GINOP-8.3.1-16 kódszámú, 44 milliárd forintos keretösszegű, a "Mikro-, kis- és középvállalkozások versenyképességének növelése" című Uniós Hitelprogramot és ezzel együtt összehasonlította azt a Magyar Nemzeti Bank által idén elérhető Növekedési Hitelprogram (NHP) harmadik szakaszának lehetőségével (a június 4-től hatályos terméktájékoztató alapján).Cikkünk megjelenése után az MNB jelzései alapján pontosítottuk az alábbi táblázatban az NHP részletszabályait és a szövegben is jelezzük: a jegybank felől a harmadik szakaszban nincs elvárás a minimális vállalati múltat illetően, azaz azt is ugyanúgy felvehetik induló cégek, mint a GINOP hitelét.

Vizsgálatunk nyomán az egyik legfontosabb eredmény az, hogy az 1-600 millió forintot kérő hitelfelvevő vállalkozással kapcsolatban semmilyen időkorlátozást nem emel a GINOP pályázat. Valóban kérheti akár induló vállalkozás is az ingyenhitelt, igaz legfeljebb 150 millió forintos keretösszeggel és végig figyelnie kell arra, hogy megfeleljen az uniós kkv-minősítésnek - ezt már az MFB Bank erősítette meg a Portfolio megkeresésére. Egyébként a kamatmentes uniós hitel iránti kérelem már beadható országszerte a 26 MFB Pont egyikén.

Mielőtt azonban bárki a kérelem kitöltésével kezdené a folyamatot, mindenképpen személyesen tájékozódjon a Hitelprogram részleteiről, a szükséges dokumentumokról az MFB Pontokban

- emelték ki.Hol érhetők el az MFB Pontok? Az MFB Bank által télen kiírt közbeszerzés eredményeként a Takarékbank Zrt., a B3 TAKARÉK Szövetkezet, a Budapest Bank Zrt. és az FHB Zrt. alkotta konzorcium kapott arra lehetőséget, hogy saját fiókhálózatukban, az MFB Pontok arculatával közvetítsék a 2014-2020-as ciklusban az uniós hitel- és vissza nem térítendő forrással kombinált hiteltermékeket. Ennek keretében országszerte összesen 442 MFB Pont létesül az év végéig, de döntés született arról is, hogy egy második közbeszerzést is kiír az MFB Bank, amelynek nyomán további MFB Pontok lesznek elérhetők országszerte.

A két termék között lényeges különbség az is: míg az NHP keretében legfeljebb 2,5%-os kamattal tudják igénybe venni beruházási hitelt a cégek, addig az uniós hitel valóban 0%-os kamat mellett érhető el a kamattámogatás miatt, és akár 15 éves futamidőre is felvehető legfeljebb 24 hónapos türelmi idő mellett. Az uniós ingyenhitelnél számos fedezet bevonható, illetve alapesetben 10%-os önrész is elegendő a beruházás kivitelezéséhez.A vizsgált kondíciók, elsősorban a kamat mértéke, alapján összességében elmondható, hogy a GINOP friss konstrukciójához hasonlóan kedvező hitellehetőségre még nem volt példa Magyarországon, de a szakaszos utófinanszírozású konstrukció miatt inkább beruházási hitelre kell gondolni, nem pedig olyan uniós pályázatra, amelyen előre odaadják a teljes hitelkeretet, vagy annak 50%-át előlegként.

Az is lényeges, hogy az ingyenhitel szakaszos folyósítása csak a kölcsönszerződésben meghatározott tartalommal és a vállalkozói/kivitelezői/adásvételi szerződés szerinti ütemezésben történhet meg. További lényeges szempontokat az alábbi táblázatban foglaltunk össze.

Lefelé vették a tőzsdék az irányt Amerikában

Csendes, de mínuszos kereskedést hozott a csütörtök.

Magyarázatot követel a magyar kormánytól a Nemzetközi Büntetőbíróság

Május 23-ig várnak választ.

Vészhelyzet az élelmiszerbiztonságban: Leállították a kulcsfontosságú tesztprogramot

A lépés hátterében a létszámcsökkentések állnak.

A világjárványnál is jobban átírta a terveket Trump vámháborúja

Begyorsultak a célárvágások..

Lépett a kormány: 400 település korlátozhatja a beköltözést Magyarországon

Itt vannak a részletek.

Nagy a baj: alig néhány napja maradt túlélésre a vasműnek

A gyár jövője a termelőeszközök értékesítésétől függ.

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság?

HitelesAndrás - Keress, kövess, költözz! Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság? Miért népszerűek az állampapírok válság idején? A tőzsdei ingadozások és a ma

Megint a HOLD lett az Év Alapkezelője

Kilencedik alkalommal, zsinórban harmadjára lett a HOLD az Év Alapkezelője a hazai befektetési alapok Oscar-gáláján, a Klasszis 2025 díjátadón. A Deep Value Részvény Alap és...

The post Megin

Tanuljunk a múltból, tervezzünk a jövőre - így lehet biztonságosan hitelt felvenni

HitelesAndrás - Keress, kövess, költözz! Tanuljunk a múltból, tervezzünk a jövőre - így lehet biztonságosan hitelt felvenni A devizahitelek generációs traumája A devizahitelek miatt egy egé

A francia Klímatanács 2024. évi jelentése

A francia Klímatanács szerint az ország eddigi intézkedései nem lesznek elegendőek a 2050-re célul kitűzött karbonsemlegesség megvalósításához.

Jövedelmező a vállalkozásod?

A mai tanácsadáson szintén szóba került, hogy sok vállalkozó elfelejti beárazni a saját tulajdonában lévő eszközök úgynevezett alternatíva költségét (kiadhatnám másnak is a saját üzl

Idén is motivált női vállalkozókat keres a Visa She’s Next program (x)

Anyagi támogatás és egyéves mentorálás várja a program nyerteseit

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Szép csendben egy másik ország lehet EU-tag hamarosan, amíg a világ Ukrajnáról beszél

- Példátlan esélyt kapott Putyin Donald Trumptól - Hamarosan végleg eldőlhet Ukrajna sorsa?

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.