A PricewaterhouseCoopers felmérése szerint a termelői várakozások szerint akár 2500 dollárt is elérheti az idén az arany unciánkénti ára. A 2012-es PwC "2012 Global Gold Price Report"-ban a megkérdezettek 80 százaléka közöttük a legnagyobb 40 aranykitermelő cég vezetője - jósolta azt, hogy az arany ára továbbra is nőni fog. A legmagasabb becslés 2500 dollár volt, s a jóslatok átlaga 1,985.29 dollárt tett ki. Ez nem igazán bíztató üzenet a vevők és a kereskedők számára.

A gazdasági elemzők egy része már 2011-ben úgy vélte, hogy nem folytatódhat-e a 12 éve emelkedő trend az arany piacán. A tavaly decemberi visszaesés idején, amikor unciánként 1400 dolláros ártippek is napvilágot láttak, 1530-as szintet kóstolgatta az arany ára. Az elmúlt 30 napban az ár 1531 és 1662 dollár/uncia között mozgott, de január elseje óta még nem járt az 1600-as szint alatt.

A PwC által megkérdezett cégek 2011-ben összesen 26,5 millió uncia arany termeltek ki és arra készülnek, hogy idén 37,8 millió unciát dobnak piacra. A jelentés felhívja a figyelmet arra, hogy a kitermelő cégek rizikója egyre magasabb, hiszen szembesülhetnek sztrájkokkal, a helyi kormányok fokozódó nacionalizmusával, növekvő adókkal, emelkedő kitermelési költségekkel, s a befektetők is mind magasabb profitelvárásokat támasztanak a bányákkal szemben.

Több független elemző is arra hívja fel a figyelmet, hogy az európai gazdasági instabilitás ahhoz vezet, hogy az európai vásárlók mind magasabb áron juthatnak az aranyhoz. Az árfolyam-ingadozás okozta veszteségeket csökkentheti az aranyszámlák használata, a részletfizetés és egyéb újabb konstrukciók elterjedése azokon a piacokon, ahol különösen árérzékenyek a hosszabb távra tervező, arany iránt érdeklődő befektetők. Dr. Varga Zoltán, az Arteus Capital vezérigazgatója szerint egyelőre nem látható az árnövekedés intenzitása. Ezért a cége arra biztatja partnereit, hogy inkább folyamatos, mintsem pánikszerű vásárlóként készüljenek erre az esztendőre.

2011 áprilisában törte át az arany az 1500-as unciánkénti árat, s 1889,7 dollárnál tetőzött szeptemberben. A PwC által kérdezett bányacégek többsége elmondta, hogy bár az emelkedő aranyár pozitívan hatott a cégeik részvényére, de sokkal kevésbé, mint az elvárható lett volna. Míg az arany ára akár napi 100 dollárt is nőtt és csökkent, a bányacégek papírjai 5-10 százalék körül ingadoztak. Ennek oka az is, hogy a bányavállalatok igen konzervatívan számolnak és terveznek, így például aranykészleteiket 1000-1200 dolláros árral kalkulálják. A pesszimista szcenárióra azért van szükség, mert hosszú távra tervezve bebiztosítják magukat a piac akár negatív mozgása ellenében is. Ugyanis egy zöldmezős beruházású bánya legalább nyolchónapnyi, de inkább három éves kemény munka után képes komoly termelésre, ha szerencséjük van és a kutatási feltevéseket a bánya visszaigazolja. A bányatársaságok nem képesek ezért olyan gyors váltásra, s ezért nehéz a dolguk az az arany ETF-ek és egyéb részvények mellett.

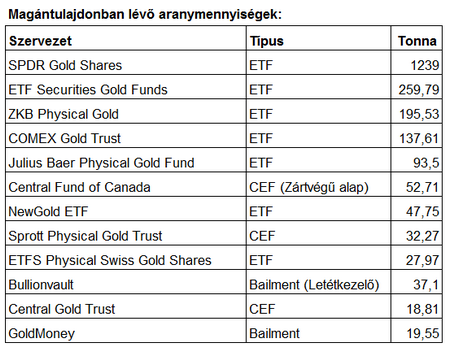

Feszültséget okoz az is, hogy míg korábban a befektetők a bányatársaságok részvényeit keresték, illetve fizikai aranyat vásároltak, most megjelentek a színen az arany ETF-ek (Exchange Traded Fund, Tőzsdén Kereskedett Indexkövető (Befektetési) Alapok), amelyek elszívják a pénzt a bányatársaságok részvényei és a fizikai aranyat forgalmazók és -letétkezelők elől is.

Exchange Traded Fund (ETF) leginkább a részvényhez hasonlít. Az ETF-ek a befektetési alapszabályuktól függően különböző érceket, részvényeket és kötvényeket tartalmaznak, értékük pontosan a mögöttes termékek árfolyamával egyezik meg. A legnépszerűbbek az indexkövető ETF-ek, melyek az irányadó tőzsdeindexek árfolyamát képezik le. (Létezik BUX ETF is.) Az ETF előnye, hogy alacsony költséggel, egy tranzakcióval gyakorlatilag egy kész portfolió vásárolható meg. A befektetők az arany ETF-eket azért részesítik előnyben, mert ezek mögött vagy olyan papírok állnak, amelyek fizikai aranyat képviselnek, vagy ott áll maga a fizikai arany. Egyes befektetők ezeket azért preferálják, mert nem kell az aranytömbök őrzése miatt aggódniuk, hiszen ők így is az arany birtokosai, s mindeközben e papírok könnyen kezelhetők.

A korábbi időszakhoz képest mindenképpen változást jelent, hogy az arany ára legtöbbször párhuzamosan fut a tőzsdei árakkal. Ennek egyik oka az is, hogy az arany valójában amerikai árnyékvalutaként viselkedik. Korábban a tőzsdei lejtmenetben felment az arany ára, felívelés esetén pedig csökkent. Napjainkban ez a mozgás párhuzamos. De egy valóban komoly világeseménynél esetén minden bizonnyal felszökhet a fizikai arany ára. Szerencsére még egyetlen arany ETF-nek sem kellett kiállnia a valóság próbáját, hogy a részvényesek papírjait tömegével kelljen aranyra váltania, de a statisztikák szerint hatalmas mennyiségű fizikai arany érhető el az arany ETF-ek által.

A bányatársaságok részvényei versenyben állnak az arany ETF-ekkel és a többi részvénnyel is. Megoldást az osztalékemelésben láttak 2011-ben, s ezek növekedése 2012-ben is folytatódhat. Már tavaly volt olyan cég, amelyik a negyedéves osztalékát kénytelen volt 25 százalékkal emelni, de mások 80 százalék fölé is emeltek. De ebben az üzletben e nagynak tűnő százalékok részvényenként csak pár centet jelentenek, ezért keveslik az osztalékot a befektetők. A bányatársaságok azért sincsenek könnyű helyzetben, mert versenyben vannak a beruházási forrásokért is, és évről évre meg kell felelniük a folyamatosan emelkedő vagy legalább szintet tartó termelési- és profitelvárásoknak. A Föld mélyrétegeiben grammonként megbúvó arany eredményes kutatása pedig egyre nehezebb és azok felszínre hozása egyre komolyabb erőfeszítést igényel a bányászoktól. Más az aranyról értekezni egy tőzsdei bróker asztala mellett, mint izzadni egy 1000 méter mélyen lévő forró tárnában vagy a dideregni a sarkkör közeli felszíni bányában. Komoly gondot okozott 2011-ben az is, hogy a bányák 23 százalékában indítottak sztrájkot a dolgozók, magasabb jövedelmet, nagyobb biztonságot követelve. Bár e mozgalmak javarészt a déli déltekén voltak számosak, de a listán Lengyelország, Montenegró, Albánia, Portugália, Ukraina (1-1) és Kanada (4 sztrájk) is szerepel.

A földben lévő aranykincs fogyatkozásának jelei mutatja, hogy a bányatársaságok 67 százaléka brownfield exploration-ban gondolkodik, s csak 48 százalékuk tervez zöldmezős aranyfeltárást. Ez azt jelenti, hogy a költségek vagy más problémák miatt a bányászattal felhagyott területek újranyitása is szerepel a tervekben (ilyen például Romániában Verespatak), s olyan projektek, amelyek már egy működő (érc)bánya mellett létesülnek, ahol immár az arany kutatásához és kitermeléséhez is hozzáfognak. (Az aranybányák is termelnek ezüstöt, rezet.) Ilyen - egyre nehezedő - feltételek mellett nem véletlen az sem, hogy e cégek - eredményeik fényesítése érdekében - leginkább a fúziókban, akvizíciókban gondolkodnak.

Dr. Varga Zoltán, az Arteus Capital vezérigazgatója szerint 2012-ben az arany piacán hatalmas kilengésekre is számíthatunk, de az árakat ebben évben még mindenképp felfelé nyomja a választások idején mindig dinamikus amerikai tőzsde, és a folyamatosan veszélyeztetett olajár is. Az emelkedés ellen hat a dollár erősödése, de azt fűti az ázsiai, európai valuták gyengülése.

A hosszú távú kilátások bizonytalanok. Ma még nem tudható, hogy milyen úton lábal ki a válságból a világ? Mikor talál rá az emberiség és a gazdaság hosszú távon sikeres újabb fejlődési útjára? Egyes elemzők 2013-4 utánra várják az arany árnövekedésének végét. Mindez a mai Magyarországról nézve, akárcsak 2014, nagyon-nagyon távoli jövő.

A globális minimumadó törvény 2024. január 1-jei életbe lépésekor egyértelművé vált, hogy a törvény hatálya alá tartozó - naptári éves - adózóknak 2024. december 31-ig adatszolgáltat

A tőzsde Keynes szerint egy olyan szépségverseny, ahol nem azt kell kitalálnom, hogy nekem ki tetszik a legjobban. Sokkal inkább azt, hogy a legtöbb zsűritag...

The post Miért nem csak abba fektet

Sok lehetőség lesz a Teslában szerintem a jövőben. Ha az árfolyam tényleg úgy fog mozogni, ahogyan rajzolom, akkor kaszálni fogok.Hetes:A hetes charton az intermediate időtávon berajzolt (3) hul

Most publikált nemzetközi tudományos cikkünkben a világon elsőként vizsgáljuk meg, mi a közvélekedés a zöld jegybanki irányról. A magyarok nemzetközi összevetésben zöldek, és a zöld jeg

Húsz éve nem látott jelenség köszöntött be: a vezető amerikai részvényindex hozama alacsonyabb, mint a kockázatmentesnek tekintett 10 éves amerikai államkötvény hozama. Mindez nem normális,

Az év vége közeledtével egyre többeket foglalkoztathat az a gondolat, hogy mihez kezdjenek az önkéntes nyugdíjpénztári megtakarításukkal, feltörjék-e valamilyen lakáscélú felhasználás é

Tegnap eladtam az összes T. Rowe Price részvényemet 122,075 dolláron, egy hónap alatt ment 7,18%-ot. Ha várok vele, akkor még megy fel biztosan, akár a 130-at is eléri gyorsan, de a Pepsi is

Kormányzati tényezők és a szellemi hátterük köreiben rendszeressé vált a magyar gazdaság nehézségei legfőbb okaként első számú partnerországunk, Németország gazdasági válságának meg

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.