Haszonbérlet és adó - Egyszerűen, szakszerűen, Önnek (x)

Portfolio

A termőföld legelterjedtebb hasznosítása formája a haszonbérlet. Ennek során a földterület tulajdonosa (haszonbérbe adó) haszonbérleti szerződést köt a föld művelőjével (haszonbérlő), mely alapján a haszonbérlő jogosult a föld használatára és hasznainak szedésére, ennek fejében pedig haszonbért fizet. A bérleti díj megfizetése jellemzően évente történik, tehát a tulajdonos évi rendszeres jövedelemhez jut ezáltal, amely akár adómentes is lehet. Hogy pontosan milyen feltételei vannak az adómentességnek, illetve milyen adókötelezettségekkel jár, ha ezek nem teljesülnek? Mindezt az alábbiakban ismertetjük.

A jövedelemadó szempontjából termőföld haszonbérbeadása alatt a termőföld magánszemély tulajdonosa vagy haszonélvezője által egy vagy több évre, írásban kötött megállapodás alapján, bérleti díj ellenében mező-, erdőgazdasági, illetve halászati hasznosításra történő földterület-bérbeadást értjük.

Nézzük, mit is tekintünk jövedelemadó törvény szempontjából termőföldnek: termőföld az a földterület, azaz a földrészlet, amelyet a település kül- vagy belterületén az ingatlan-nyilvántartásban szántó, szőlő, gyümölcsös, kert, rét, legelő (gyep), nádas, erdő, fásított terület művelési ágban vagy halastóként tartanak nyilván.

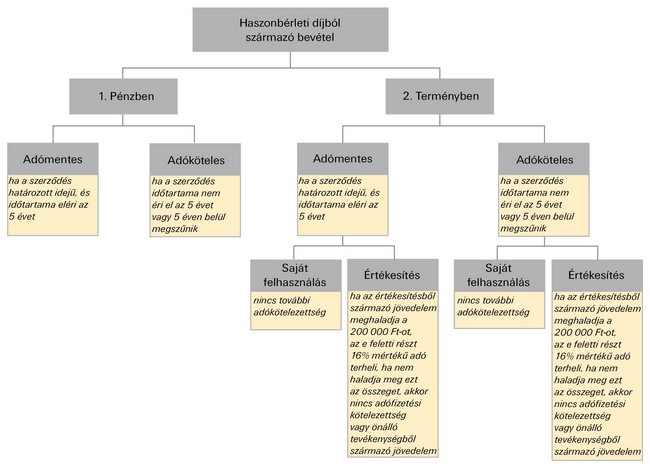

A haszonbérleti díj megfizetésének, valamint a megfizetett bérleti díj felhasználásának módja többféle lehet, ez nagyban befolyásolja az adókötelezettséget. Ezek áttekintésére szolgál az alábbi ábra:

1. Pénzben történő haszonbérleti díj fizetés

Az egyik lehetséges eset, ha a bérlő a haszonbérleti díjat pénzben fizeti meg. Ebben az esetben akkor adómentes a bérleti díj, ha haszonbérbe adás alapjául szolgáló haszonbérleti szerződés határozott időre szól és eléri az 5 évet.

Adóköteles viszont a pénzben megfizetett bérleti díj, ha nem áll fent az adómentesség feltétele, tehát a szerződés időtartama nem éri el az 5 évet vagy nem határozott idejű. Adóköteles bérleti díj esetén két lehetőség állhat fent:

az egyik, ha a bérbevevő kifizetőnek minősül (azaz egyéni vállalkozó vagy gazdasági társaság). Ekkor az adót a kifizető levonja a bérleti díjból, bevallja és megfizeti azt.

a másik eset, amikor a bérbevevő nem kifizető (tehát őstermelő vagy magánszemély) vagy terményben megszerzett bevételről van szó. Ekkor a 16 százalékos adót a bérbeadónak kell bevallania és megfizetnie a föld fekvése szerint illetékes önkormányzati adóhatóságnak. A megfizetés a jövedelem megszerzésének negyedévét követő hó 12. napjáig esedékes. A bevallást a jövedelem megszerzését követő év március 20. napjáig kell megtenni.

2. Terményben történő haszonbérleti díj fizetés

Más esetben haszonbérleti díjként terményt (pl. búzát) kap a bérbeadó. Ha ezt saját maga használja fel, tehát nem adja el, akkor ugyanazok az adózási szabályok vonatkoznak rá, mint a pénzben megfizetett haszonbérleti díjra. Adókötelezettség esetén bevételnek a termény szerzési időpontra megállapított szokásos piaci értéke minősül. Szerzési érték igazolására elfogadható a bérbevevő azon igazolása, amelyet a bérleti díj terményben történő teljesítéséről kiadott.

Előfordulhat azonban olyan eset is, amikor a kapott terményt a bérbeadó értékesíti. Ekkor már az ingó értékesítés szabályai vonatkoznak rá. Ebben az esetben a jövedelem meghatározása úgy történik, hogy az eladási árból levonjuk a termény szokásos piaci értékét (melyet a bérlő az igazolásában feltüntetett) és a megszerzéssel összefüggő egyéb kiadással, átruházással kapcsolatos költségeket. Ha az így megállapított jövedelem nem haladja meg a 200 000 Ft-ot, akkor az adómentes, bevallási kötelezettsége sincs. Viszont, ha meghaladja ezt az összeget, akkor ezt a jövedelmet 16%-os személyi jövedelemadó terheli. (Azonban az adó összegéből 32.000 Ft-ot, tehát a 200 000 Ft-ra eső részt nem kell megfizetni!) A 16%-os adót az állami adóhatóság felé kell a személyi jövedelemadó bevallásban bevallani és megfizetni, magánszemélyek esetén május 20-ig.

Terményben történő kifizetés esetén gyakran előfordul, hogy a kifizető a szerződés szerinti terménynél kevesebbet ad ki, arra hivatkozva, hogy az átadott termény után általános forgalmi adót kell fizetnie. Azaz megpróbálja a bérbeadóra hárítani adóterheit. Azonban áfa fizetési kötelezettsége ez esetben kizárólag a bérlőnek van! (Tehát ha a felek például 30 kg búza/Ak ellenértékben állapodtak meg, akkor a búza mennyisége nem csökkenthető, illetve a bérlő nem követelhet semmilyen díjat, így az áfát sem a bérbeadótól, arravaló hivatkozással, hogy a haszonbérleti díj megtérítése nem pénzben történt.)

Láthatjuk tehát, hogy a megfelelő szerződés megkötésével biztosíthatjuk az adómentességet, akár pénzben, akár terményben történik a bérleti díj megfizetése. De mi történik akkor, ha megszűnik a mentesség alapjául szolgáló szerződés 5 éven belül? Ebben az esetben a korábban meg nem fizetett adót késedelmi pótlékkal növelt összegben meg kell fizetni. Természetesen a szerződő feleken kívül álló okok, valamint a haszonbérleti szerződés azonnali hatállyal történő felmondása ez alól kivételt képez (ilyen például egy vis maior eset).

Ezek tehát a termőföld bérbeadás adózására vonatkozó legfontosabb tudnivalók és határidők. Látható, hogy mind a tulajdonosnak, mint a bérlőnek érdeke a megfelelő haszonbérleti szerződés megkötése, amivel akár az adómentesség is biztosítható. Azonban érdemes tisztában lenni a kapcsolódó adózási szabályokkal, hogy minden esetben a jogszabályoknak megfelelőn tudjon cselekedni.

Ausztria gazdasági fellendülése továbbra is várat magára, a gazdasági modellek által előre jelzett ciklikus fellendülés elmaradt, különösen érintett ágazatok az ipar, az építőipar és a

A globális minimumadó törvény 2024. január 1-jei életbe lépésekor egyértelművé vált, hogy a törvény hatálya alá tartozó - naptári éves - adózóknak 2024. december 31-ig adatszolgáltat

A tőzsde Keynes szerint egy olyan szépségverseny, ahol nem azt kell kitalálnom, hogy nekem ki tetszik a legjobban. Sokkal inkább azt, hogy a legtöbb zsűritag...

The post Miért nem csak abba fektet

Sok lehetőség lesz a Teslában szerintem a jövőben. Ha az árfolyam tényleg úgy fog mozogni, ahogyan rajzolom, akkor kaszálni fogok.Hetes:A hetes charton az intermediate időtávon berajzolt (3) hul

Most publikált nemzetközi tudományos cikkünkben a világon elsőként vizsgáljuk meg, mi a közvélekedés a zöld jegybanki irányról. A magyarok nemzetközi összevetésben zöldek, és a zöld jeg

Húsz éve nem látott jelenség köszöntött be: a vezető amerikai részvényindex hozama alacsonyabb, mint a kockázatmentesnek tekintett 10 éves amerikai államkötvény hozama. Mindez nem normális,

Az év vége közeledtével egyre többeket foglalkoztathat az a gondolat, hogy mihez kezdjenek az önkéntes nyugdíjpénztári megtakarításukkal, feltörjék-e valamilyen lakáscélú felhasználás é

Tegnap eladtam az összes T. Rowe Price részvényemet 122,075 dolláron, egy hónap alatt ment 7,18%-ot. Ha várok vele, akkor még megy fel biztosan, akár a 130-at is eléri gyorsan, de a Pepsi is

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.