Hibrid biztosítás: ez lenne a megoldás a magyar egészségügyben?

Kincses Gyula egészségpolitikus írását közöljük.

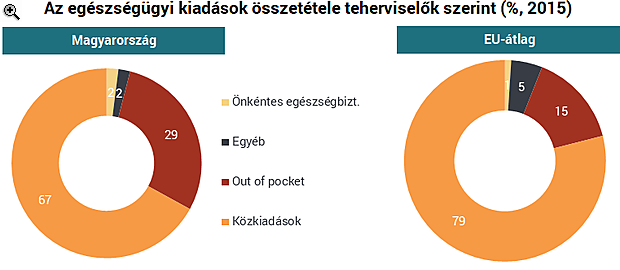

A magánfinanszírozás globális szervezeti fejlődésének elemzése nem ennek a dolgozatnak a tárgya, ebben az írásban kizárólag a kiegészítő biztosítások lehetséges fejlődési irányát veszem számba. Annyi azonban mindenképpen megemlítendő, hogy a magán egészségbiztosítások eleve alacsony arányának az utóbbi pár évben megindult növekedése megtorpanhat, mert a 2019 éves költségvetés kapcsán módosult adószabályok miatt megszűnik a munkáltató által vásárolt egészségbiztosítások adó- és járulékkedvezménye.

A magán egészségbiztosítások alapvető felosztása - mi a kiegészítő biztosítás

A magán egészségbiztosításoknak durva egyszerűsítések két nagy csoportja létezik:- Helyettesítő (substitutive) / duplikáló és

- Pótló (complementary) / kiegészítő (supplementary) biztosítások.

Az első csoportba olyan biztosítások tartoznak, melyek szolgáltatásai a kötelező egészségbiztosítás keretében is járnának a biztosítottaknak az adott országban, de a biztosított ezt magán egészségügyi biztosítás keretében veszi igénybe. Ezen belül helyettesítő biztosításról akkor beszélünk, ha egy adott országban a biztosítottak egy csoportja eldöntheti, hogy a társadalombiztosítási rendszert vagy a magánbiztosítást választja, és akkor a társadalombiztosítást helyettesítő magánbiztosítást köt. Ez esetben a teljes ellátási csomagot a magánbiztosítás nyújtja, és a biztosított csak ezt veheti igénybe. Duplikáló/párhuzamos biztosításról akkor beszélünk, ha a biztosított a kötelező egészségbiztosítási rendszernek is tagja, de emellett (minőségi, hozzáférési, kényelmi) okokból köt olyan magánbiztosítást, amely olyan ellátásokat (is) nyújt, melyek a biztosítottnak a közfinanszírozás terhére is járnának. Ebben az esetben a biztosított két, párhuzamos biztosítással rendelkezik, és vegyesen veszi igénybe a köz- és a magán biztosítást.

A pótló és kiegészítő biztosítások fogalmi lehatárolása nem könnyű, inkább ország-csoportonkénti, mint tartalmi eltérést mutat. Egyszerűsített főszabályként ebbe a csoportba két típusú szolgáltatások/kifizetések tartoznak. Az egyik csoportba azok az ellátások tartoznak, melyeket nem tartalmaz a kötelező egészségbiztosítás, így azokat a beteg a piacról kénytelen a kötelező egészségbiztosítás szolgáltatásaihoz hozzávásárolni. Ilyenek a korszerűbb fogászati ellátások, a szemüveg, hallókészülékek ára, az esztétikai sebészet, bizonyos ápolási szolgáltatások, de ide, a pótló biztosításokhoz sorolják az önrész, a co-payment biztosítást is. Itt tehát a társadalombiztosítási csomag szakmai tartalmát "pótolja ki" a biztosítás. A kiegészítő biztosításokhoz egyes országokban - főleg történeti okokból - inkább a társadalombiztosítási csomaghoz vásárolt nem szakmai, hanem kényelmi szolgáltatásokat (hotel, időpont stb.) sorolják.

A kiegészítő biztosításokhoz lehet sorolni a kétszintű biztosításokat is. Itt az alap-biztosítás nem biztosít minden ellátást térítésmentesen, és az alapcsomagba nem tartozó ellátásokat, illetve a kiegészítő díjakat (co-payment) a második szintű (kiegészítő) biztosítás fizeti. Klasszikusan ilyen a francia rendszer, ahol a második szintet a kölcsönösségi alapon működő szervezetek (mutuelles), öngondoskodási egyesületek és biztosítótársaságok adják. Szlovéniában a második szint állami lába Vzajemna), és az alapbiztosítás széleskörű co-paymentjét fedezi, a profitorientált Adriatic-Slovenica, Triglav és Merkur biztosítók ezen kívül kiegészítő szolgáltatásokat is nyújtanak. A lényeg: a kiegészítő/pótló biztosítások esetében ugyanazért az ellátásáért nem fizet kétszer a beteg, mert vagy olyat vesz, ami nem része a kötelező egészségbiztosítási csomagnak, vagy "hozzávásárol" többletszolgáltatást.

Magyarországon a kiegészítő biztosítás alatt a társadalombiztosítás ellátásaihoz hozzávásárolt szakmai és/vagy kényelmi szolgáltatások nyújtására kötött biztosításokat értik, így e dolgozatban én is ebben az értelemben használom a fogalmat.

A kiegészítő egészségbiztosítások feltétele

Magyarországon közel 30 éves (tartalom nélküli) szlogen a kiegészítő biztosítások fejlesztésének igénye, de a politika nem nagyon jut túl az egyágyas szoba és színes tévé ötleténél. Valós kiegészítő biztosításként a NN Vitalitás osztályára szervezett biztosítás működött Magyarországon, ahol a gyógyítás költségeit az OEP fizette, az emelt szintű hotelszolgáltatást pedig a magánbiztosítás. De itt nagyjából véget is ér a magyarországi kiegészítő egészségbiztosítások felsorolása.A kiegészítő biztosítások létének feltétele, hogy legyen költségmegosztáson alapuló szolgáltatás-tömeg egy országban (co-payment, vagy önként választható többlet-szolgáltatás). Ennek pedig feltétele a kötelező egészségbiztosítás tartalmának lehatároló pontosítása, azaz a kiegészítő (nem duplikáló) biztosításokhoz meg kell határozni a kötelező egészségbiztosítás tartalmát.

Ahhoz, hogy tudjuk, mi van a vonal felett, szükség van vonalra, azaz annak meghatározására, hogy mi van a vonal alatt.

Régi vita, hogy meg lehet-e határozni a kötelező egészségbiztosítás tartalmát. Ha ezt egy taxatív felsorolásnak, 20 kötetes katalógusnak képzeljük el, akkor a feladat elvégezhetetlen. Ha a biztosítási csomagot egy többdimenziós térként tételezzük, akkor az egyes tengelyek pontosításával ez a tér jó biztossággal kijelölhető. Ez a módszer nem ad ki egy totális katalógust (ami benne van, jár, ami nincs, az nem), de alkalmas az életszerű problémák kezelésére (jár-e altatás az adott ellátáshoz, jár-e orvosválasztás stb.).Taxatív felsorolás helyett tehát azt kell meghatározni, hogy az ellátásokat

- milyen célból (pl.: gyógyító, rehabilitációs, vagy optikai tuning),

- milyen kockázat miatt (a TB által kezelendő, vagy külső érdekű kockázat, avagy önként vállalt, extra kockázat),

- milyen technológiákkal (a befogadott technológiák, finanszírozási protokollok szerint),

- milyen eljárásrendben, milyen választási szabadsággal (beutalási rend, mennyiségi korlát, intézmény és kezelőorvos megválasztásának joga stb.),

- milyen finanszírozási kondíciókkal (költségmegosztás van-e)

- milyen hozzáférési garanciák mellett (időbeni és térbeni garanciák)

lehet igénybe venni. Az ettől való eltéréseket lehet számla szerint megfizettetni, arra lehet kiegészítő (nem helyettesítő!) biztosítást szervezni.

A kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény jó struktúrát és felhatalmazást ad mindehhez, de a korszerű részletszabályok megalkotása az adott területeken komoly szakmai aprómunkát, másrészt politikai bátorságot igényel, hiszen a kiegészítő biztosítások létéhez ki kell mondani, hogy a kötelező egészségbiztosítás terhére nem nyújtható minden valamilyen korlátozás, szabályozás nélkül, térítésmentesen. (Mottó: a szükségletek igazságos kielégítésén munkálkodunk, az igényekkel tessenek a pénztárhoz fáradni.)

Ingatlanpiaci elemzőt keres a Portfolio, jelentkezz hozzánk!

Rengeteg tanulási és fejlődési lehetőséggel várunk.

A sereghajtók között a magyar minimálbér - Van esély az újratárgyalásra?

A régióban sokat nőtt a legkisebb bér az elmúlt években.

Ha a hitelminősítőnek igaza van, akkor annak durva következménye lesz Magyarországon

A kilátásrontás és ami abból következik.

Ilyen intézkedésekkel tudna a kormány a nyugdíjasok kedvében járni

Farkas András három konkrét kérdéskört vázolt fel.

Az USA feldarabolná Ukrajnát, új offenzívára készül Putyin, – háborús híreink szombaton

A legfontosabb eseményekről folyamatosan beszámolunk.

Súlyos fagy pusztított Törökországban – Egyes régiókban -15 Celsius-fok alá süllyedt a hőmérséklet

Veszélyben az élelmiszerellátás és az inflációs célok.

NAV késedelmi pótlék változások 2025-től - havonta kell megfizetni a pótlékot

A NAV 2025-től új rendszert vezet be a késedelmi pótlék kiszabására: az éves egyszeri előírás helyett havi rendszerességgel kerülnek előírásra a késedelmi pótlékok az adószámlán. Ez a

Új lakáshitel konstrukció: akár havi 22 500 Ft kedvezmény a családoknak

HitelesAndrás - Keress, kövess, költözz! Új lakáshitel konstrukció: akár havi 22 500 Ft kedvezmény a családoknak Áprilistól több millió forint maradhat a kasszában Április elsejétől új

Fából készült felhőkarcolók jelenthetik az építészet jövőjét

A modern építészetről a legtöbbeknek a beton, az acél vagy a tégla juthat eszébe alapanyagként, valójában azonban a fa is tökéletesen megfelel erre a célra. Számos vo

Geotermikus energia: a második Trump-ciklus nagy nyertese?

Donald Trump energiaügyi reformjaninak az olajvállalatok mellett a geotermikus energiával foglalkozó cégek lehetnek a legnagyobb nyertesei.

Mit keres Deadpool egy kisvárosban? Hollywoodi sztori Ryan Reynoldsszal

Aki ismeri a walesi csoda alaptörténetét, annak a válasz már részint ismerős lehet. Azonban számos részlet bújik meg a Wrexham AFC hihetetlen felemelkedése mögött. És...

The post Mit keres De

Az S&P 500 ETF olcsóbb! - Bognár FIRE Balázzsal

Stúdiónkban az S&P500-azók és a FIRE képviselője, Bognár Balázs. Meg egy kis betevő Trump. Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók...

The post A

Meg lehet úszni befektetés nélkül? Esnek a piacok!

Mielőtt belekezdünk, előrebocsátom, hogy nem, nem kell kivenned a pénzed a befektetéseidből. Hacsak nem vagy aktív kereskedő, akkor még az éppen aktuális amerikai (vagy kínai/orosz) elnök agy

Itt a 4,75%-os kamatú lakáshitel

Hitelügyintézős Gáborunk írt egy új cikket, a CIB 4,75%-os lakáshiteléről. Ez nem olyan kamu, mint a fiatalok 5%-os lakáshitele, ehhez tényleg hozzá lehet jutni, igaz, CSOK hitelt is kell vele

- Formálódik Donald Trump nagy terve – Ravasz húzással kényszerítené térdre Oroszországot

- Von der Leyen ultimátuma Trumpnak: esélyt ad az EU a tárgyalásoknak, de nem örökké

- Trump meghátrál! Tépik a piacokat

- Itt a Telekom bejelentése: változik az inflációkövető díjkorrekció

- Bod Péter Ákos: Az egész világ megfizeti Trump tévedését

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Trump miatt rángatóznak a tőzsdék – Mi jelent most menedéket?

Gyorsan változnak az események Amerikában.

Kockázat vagy lehetőség a génmódosított élelmiszer?

A génmódosítás és a génszerkesztés fontos lehet az élelmezési válság és a klímaváltozás elleni küzdelemben, de sokan félnek tőle.

Nagy hibát vétett Donald Trump, és hol lehet még a szakadék vége?

Folytatódik a vámháború.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.