A gazdasági stagnálás "színe" és fonákja

Írásunk egy hamarosan megjelenő, részletes elemzés főbb megállapításait foglalja össze.

A 2009. évi válságot követő, az ország fejlettségéhez viszonyítva magas adósság kényszerű leépülése fékezi a gazdasági növekedést. A kormány gazdaságpolitikája, amely leginkább a tartósnak szánt költségvetési lépésekben testesül meg - az egykulcsos adó, a magánnyugdíj-pénztárak államosítása, a szolgáltató szektorokra kivetett, immár permanensnek tekintett különadók, illetve a pénzügyi szektort specifikusan terhelő elvonások - a gazdasági növekedés ellen hatott. Folytatódott a kormányzati ciklusokon átívelő prociklikus fiskális politika, amely legutóbb a 2012. évi gazdasági visszaeséshez járult hozzá. A lépések tartalma mellett nyilván hatott a gazdaságpolitika módszerei és stílusa keltette bizonytalanság és bizalmatlanság, valamint a gazdaság intézményi környezetének ehhez is köthető határozott romlása, amelyre a nemzetközi versenyképességi rangsorokban történt lecsúszásunk is felhívta a figyelmet.

"Elmúlt4év" A Portfolio.hu az "Elmúlt4év" sorozatának keretében üzletembereket, egyetemi oktatókat, piaci elemzőket, gazdasági szereplőket kért fel, hogy mondják el, milyennek látták a mögöttünk hagyott kormányzati ciklus négy évét, illetve értékeljék a kilátásainkat. Mindezt műfaji megkötöttség és szorosabb témamegjelölés nélkül. Az írások ezen az oldalon olvashatók.

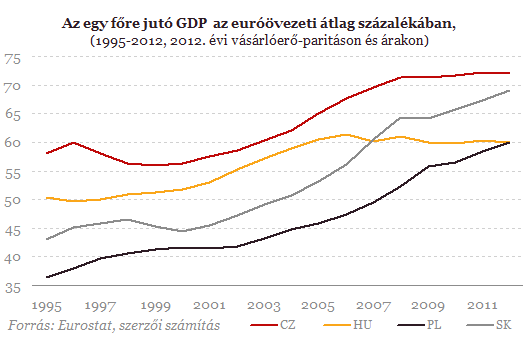

Az eladósodott hazai állam számára rendkívül kedvezőek voltak a nemzetközi pénzügyi feltételek: a vezető jegybankok által teremtett likviditásbőség tette lehetővé azt, hogy a kormány a leminősítések ellenére is sokáig lebegtethette, majd elvethette az IMF-fel való hitel-megállapodást, és ez adott módot a hazai alapkamat folyamatos csökkentésére.A jelenlegi hivatalos statisztikák szerint a magyar gazdaságot 1995 óta egyetlen időszakban jellemezte erőteljes, de fenntarthatatlannak bizonyult felzárkózás az EU fejlettebb térségének fejlettségi szintjéhez: 2001 és 2006 között.

Magyarországot a nemzetközi pénzügyi válság a másik három országénál lényegesen magasabb állami és külső adósságráta mellett érte, miután a hazai felzárkózás 2001 és 2006 között tapasztalt gyorsulása a GDP-arányos államadósság és külföldi adósság meredek emelkedésével társult. A 2006 második felében megkezdett költségvetési kiigazítás csökkentette az állami deficitet, és stabilizálta az állami adósságrátát, a nemzetközi válság pedig nemcsak megállította, hanem élesen meg is fordította az ország külföldi eladósodásának addigi irányzatát. Ezek a gazdaságpolitikai korrekciók és külső sokkok azonban a gazdaság növekedését is blokkolták, és az elmúlt hat évben jelentősen lehúzták a másik három országhoz, illetve az euróövezethez viszonyított hazai összteljesítményt.

2008-2009 óta Magyarország államadósság-rátája stabilizálódott, miközben Csehországban és különösen Szlovákiában számottevően, Lengyelországban mérsékeltebben, de emelkedett az adósságráta. Magyarországon ugyanis akkor is folytatódott/fokozódott, s így határozottan prociklikussá vált a fiskális szigor, amikor más országokban a költségvetési stabilizátorok működése, illetve a visszaesést tompítani igyekvő anticiklikus fiskális politika hatására emelkedett az államháztartási hiány és az eladósodás. A belföldi kereslet visszaesését fokozó, prociklikus költségvetési politika lehet tehát az egyik fontos tényező, amely hozzájárult a magyar gazdaság közelmúltbeli lemaradásához.

Az ország bruttó és nettó külső adósságrátájának 2002 utáni meredek emelkedésében a magánszektor gyors, sőt gyorsuló külső eladósodása játszott meghatározó szerepet. 2002 és 2008 között a GDP-arányos összes bruttó, illetve nettó adósság 62, illetve 32 százalékponttal, ezen belül a magánszektoré 50, illetve 29, az államé mindössze 12, illetve 3 százalékponttal nőtt. Érdemes azonban a 2002 és 2006 közötti időszakot a költségvetési konszolidációt követő, 2007-2008-as periódussal összehasonlítani. A költségvetési kiigazítás egyértelműen visszafogta az állam külső eladósodását, ezt azonban ellensúlyozta a GDP-arányos külföldi magánadósság korábbinál is gyorsabb emelkedése.

A magánszektor 2007-2008-ben is folytatódó külső eladósodása egyértelműen a pénzintézeti szektorhoz köthető, ami arra utal, hogy egyfajta átváltás történt a költségvetési szigor és a belföldi devizahitelezés elnéző szabályozása között. Ez főként a balti országokat jellemezte, amelyekben a valutatábla-rendszer egyrészt nagyfokú fiskális fegyelmet követelt meg, másrészt egyfajta garanciát is jelenthetett az árfolyam stabilitására. Magyarországon azonban ilyen garancia nem volt, nem is lehetett, hiszen a monetáris rezsim rugalmas árfolyamrendszeren alapult.

2009 és 2012 vége között az ország bruttó külső adósságrátája egyértelműen csökkent. Ahogyan az adósság felfuttatásában, annak mérséklésében is a magánszektor szerepe volt a meghatározó. A 2009. évi 100%-ról 72%-ra esett a tulajdonosi hiteleket is tartalmazó, GDP arányos bruttó magánadósság. A pénzintézetek külső adóssága 2012 végéig mintegy 20 milliárd euróval csökkent, amihez 2013 első felében további másfél milliárdnyi adósság-leépülés adódott.

Alaposan megütötték az amerikai tőzsdéket, közben új csúcsra ment az arany

Működnek a büntetővámok.

Kiszivárgott Amerika titkos terve, példátlan változás állt be kedd óta - Háborús híreink pénteken

Cikkünk folyamatosan frissül.

Zelenszkij kijelentette: hajlandóak tárgyalni az oroszokkal, de Vlagyimir Putyinnal nem

Szerinte Putyin fél közvetlenül vele tárgyalni.

Nagy európai műholdcég jöhet létre, már egyeztetnek az iparági nagyvállalatok

Az Airbus is benne lehet.

Drágulás jön a budapesti tömegközlekedésben - Kiderült, mire fordítja a plusz forrást a BKK

Emelkednek a jegyárak, a bérletek ára változatlan marad.

Perlusz László: újratárgyalhatják a minimálbér-emeléseket a kormánnyal

A hároméves bérmegállapodás borulhat.

Nálatok laknak-e állatok?

Denevérek és mosómedvék - egészen meglepő fajok lesznek egyre gyakoribb vendégek a városokban és külvárosokban. A világ eltérő pontjain tapasztalható jelenség nem új,

Gauder Milán nem hajótörött! (2. rész)

Móricz Dániellel a magyar kötvénypiaci ársapkáról, Gauder Milánnal meg Afrikáról, színházgazdaságról és oktatásról beszélgettünk. Jó szórakozást! Milyen platformokon találjátok még

Ingyenes Födémszigetelés és a HEM Rendszer: Hogyan Használhatod Ki Az Otthonfelújítási Támogatásokat?

HitelesAndrás - Keress, kövess, költözz! Ingyenes Födémszigetelés és a HEM Rendszer: Hogyan Használhatod Ki Az Otthonfelújítási Támogatásokat? A lakásfelújítási támogatások sok család

Mennyivel támogattad tavaly a kleptokráciát?

Az adóbevallási szezon közeledtével remélhetőleg sokan reflektálnak arra, hogy mennyi pénzt vesz el tőlük az állam. Ugyan nem szeretek adózni, de úgy gondolom, a befizetett adó egy részének

Kinyílt a rézolló, a záródása érdekli a befektetőket

A chicagói börzén új történelmi csúcsra futott a réz árfolyama, ami remek arbitrázslehetőségre hívja fel a figyelmet. A tőzsdén kétféle \"réz\" van: az amerikai réz...

The post Kinyílt

Fejlődj, bővíts, korszerűsíts! - Új támogatás mikro- és kisvállalkozásoknak

A versenyképesség megőrzése és növelése kulcsfontosságú minden vállalkozás számára. A technológiai fejlődés és a modernizáció ma már elengedhetetlen feltétele a hosszú távú sikernek

Az RSM Hungary és a Credit Management Group egyesíti ESG üzletágát

A Credit Management Group, az egyik legjelentősebb hazai független ESG tanácsadó cég és az RSM közös cégben egyesíti ESG üzletáguk szolgáltatásait. Az RSM ESG Solution Kft.-ben az RSM Hungary

Ingyenmunka a tudományban

A tudományos közösség rá van kényszerítve arra, hogy a kiadók által működtetett szakfolyóiratokban publikáljon. Ez a függőség komoly visszaélésekhez és torzulásokhoz vezet. The post In

AI funkció és 1300 új részvény a Lightyear kínálatában (x)

- Itt van Orbán Viktor bejelentése: minden kistelepülésen élőt érint

- Figyelmeztet a Bizottság: Magyarország olyan adóssághegyen ül, amit nehéz lesz legyűrni

- Újra elszabadul az infláció – minden borul a lakossági állampapírok piacán?

- Összeomlott a Tesla Európában

- Adómentessé válnak a magyar anyák – Itt a kegyelemdöfés a nyugdíjpénzeknek?

Muszlim piacra is jut magyar bárány, itthon viszont alig keresik

Sok ínyenc a bárány fejét akarja, sőt igazi különlegességnek számít az állat szeme is.

Héja vagy galamb az MNB? Mi történik?

Virovácz Péter a Checklist vendége volt.

Letartóztatták Erdogan legfőbb kihívóját – De miért éppen most?

Mi történik Törökországban?

Ügyvédek

A legjobb ügyvédek egy helyen

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

Előadásunkon bemutatjuk a Portfolio Online Tőzsde egyszerűen kezelhető felületét, a számlatípusokat és a gyors kereskedés lehetőségeit. Megismerheted tanácsadó szolgáltatásunkat is, amely segít az első lépések megtételében profi támogatással.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.