Jobb a lakáslottó, mint a lakástakarék? Kiszámoltuk!

Bár egy lakás-takarékpénztári számlára maximum évi 72 ezer forintos állami támogatást tudunk igénybe venni, tehát 20 ezer forintos havi befizetés fölött nem éri meg elindítani, több kedvezményezett megjelölésével akár többször is igénybe vehetjük a támogatást, így akár havi 100 ezer forintot is megéri megtakarítani LTP-vel (ha még négy családtagot is be tudunk vonni az "üzletbe"). Nagyjából ez az összeg az, amivel a költségekkel korrigáltan megéri elindítani az első nemzeti otthonteremtési közösség számláját is, ahol az éves állami támogatás maximuma 300 ezer forint. Ha több családtagot is be tudunk vonni, az állami támogatás szempontjából hasonló a két konstrukció: mindkettő 30%-ot fizet a befizetésünkre.

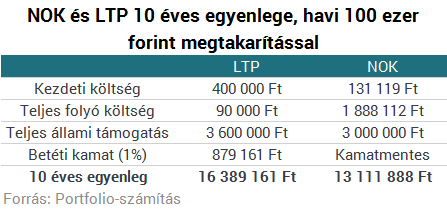

A NOK költségeinek ismeretében kiszámoltuk, melyik kombinációval tehetünk szert nagyobb összegre lakásvásárláshoz 10 év alatt. A lakástakarék több mint 3,2 millió forintot rávert a NOK-ra. Az LTP magasabb kezdeti költségét figyelembe véve is ez a különbség majdnem 3 millió forint.

Ennek fő oka, hogy:

- míg a lakástakarék mindössze havi 150 forint számlavezetési díjat kér el szerződésenként,

- a NOK esetén havonta a teljes bruttó szerződéses értékre vetítve ki kell fizetnünk havi 0,1%-ot (maximum 20 ezer forint) szervezési díjként,

- illetve a szerződéses értékre bruttó havi 0,02%-ot hitelfedezeti életbiztosítási díjként.

Látható, hogy ez összesen majdnem 1,8 millió forint plusz költséget jelent az ügyfélnek.

NOK-ot egyébként jelenleg csak egy vállalatnál lehet indítani (míg LTP-t négynél), a Central NOK vezére a termék piacra kerülése óta eddig csak a Portfolio-nak nyilatkozott:Azért számoltunk ilyen magas (100 ezer forintos) havi befizetéssel az LTP esetében is, hogy egy az egyben összehasonlíthassuk a NOK-ot az LTP-vel.

Összehasonlíthatjuk azonban a lakáshitelből történő finanszírozással is a NOK-ot, amihez képest a NOK a hitelkamat mértékétől függetlenül egyértelműen kedvezőbb (leszámítva a lakáshoz jutás biztonytalan időpontját és az egyéb aggályokat), hiszen a havi 100 ezer forintos törlesztőrészlet nem lenne elég a fenti 13,1 milliós lakásérték összegyűjtéséhez (0% hitelkamat mellett is csak 12 millió jön ki 10 év alatt). A lakás-takarékpénztár és a lakáshitel kombinációjához képest pedig akkor lehet kedvezőbb a NOK, ha az előbbi esetében kicsi a megtakarítás és magas a hitelarány.

LTP és NOK, mi a különbség?

A lakástakarék előnye, hogy- az alacsonyabb számlavezetési költség mellett,

- 1-3%-os betéti kamatot is kínál évente,

- OBA-védett,

- nemcsak új lakás vásárlására használható,

- kiléphetünk idő előtt a szerződésről, igaz, az állami támogatást bukjuk (NOK esetén meg kell várni a fogyasztói csoport megszűnését, ami 10-15 év).

A NOK előnyei, hogy

- befizetésarányosan alacsonyabb nettó szerződéskötési költséget kínál (1% a szerződéses értékre vetítve mindkét esetben, lakástakarék esetén viszont nemcsak a megtakarítás, hanem a felvehető hitel részre is terhelik akkor is, ha nem akarunk hitelt felvenni),

- egy szerződéssel meg tudjuk oldani, hogy lakáshoz jussunk,

- a futamidő lejárta előtt, sőt akár egy hónap alatt is lakáshoz juthatunk, míg lakástakarékkal erre nincs esély.

Mégis mi az a NOK?

A nemzeti otthonteremtési közösségek fő tulajdonságai:- legalább 120 tag toborzásával lehet létrehozni egy közösséget,

- a közösség tagjai a NOK-nál elhelyezett megtakarításaikat kizárólag 10 és 40 millió forint közötti értékű új lakás vásárlására fordíthatják,

- a lakás tervezett értékének maximumát előre meg kell határozni, és ehhez igazodik a befizetendő összeg,

- a közösség 10-15 éven keresztül működik, ezen időszak alatt minden tagnak lakáshoz kell jutnia,

- ha egy tag nem új lakás vásárlásához (más célra) kívánja felvenni itt elhelyezett pénzét, akkor meg kell várnia a közösség megszűnését,

- ezen idő alatt egyenletes összegű rendszeres, illetve rendkívüli befizetésekkel is lehet takarékoskodni,

- bizonyos rendszerességgel megrendezett kiválasztások (licit vagy sorsolás) során dől el, ki mikor jut új lakáshoz a közösség összes tagjának befizetéséből,

- a licit során az szerepel jobban, aki a lakásértékhez képest nagyobb önerőt tesz be, a sorsoláson pedig a szerencse dönt,

- a lakáshoz jutás időpontja tehát vagy a többi tag előre nem látható magatartásától, vagy a szerencsétől függ,

- a tagok tehát lényegében egymást egyfajta kamatmentes kölcsönnel finanszírozzák,

- a közösség kamatot nem fizet és nem szed, de

- az állam 30%-os befizetésarányos állami támogatást nyújt a befizetésekre, amelynek maximuma 300 ezer forint évente,

- az állami támogatás viszont csak a "megbízható szervező" által szervezett közösség tagjainak jár,

- megbízható szervezőnek az a cég minősül, amely legalább 2 éve fogyasztói csoportot működtető cégként adatot szolgáltatott az MNB-nek, és legalább 1000 lakóingatlan adásvételében már közreműködött,

- az Országos Betétbiztosítási Alap (OBA) védelmét nem élvezi a NOK-nál elhelyezett megtakarítás.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Hatodik napja ütik a forintot, bőven 400 felett az árfolyam

A dollárral szemben is nagy a romlás.

Kiszivárgott Amerika titkos terve, példátlan változás állt be kedd óta - Háborús híreink pénteken

Cikkünk folyamatosan frissül.

Fenyegető üzenet jött a Kremlből: Ukrajna megbánja, ha tovább folytatja ezt

Egymást vádolja a két fél a megállapodás megszegésével.

Razziázott a hatóság: 15 távol-keleti éttermet be is zártak Magyarországon

Sokmilliós bírságot szabtak ki.

Ördögi kör: a hőhullámok hajtják a világ áraméhségének növekedését

Jelentős CO2-kibocsátás vált elkerülhetővé.

A Fehér Ház amatőrködésén a világ szeme, hatalmas az érdeklődés a botrányos művelet iránt

Megnéztük a Google Trends adatait.

Az RSM Hungary és a Credit Management Group egyesíti ESG üzletágát

A Credit Management Group, az egyik legjelentősebb hazai független ESG tanácsadó cég és az RSM közös cégben egyesíti ESG üzletáguk szolgáltatásait. Az RSM ESG Solution Kft.-ben az RSM Hungary

Gauder Milán nem hajótörött! (2. rész)

Móricz Dániellel a magyar kötvénypiaci ársapkáról, Gauder Milánnal meg Afrikáról, színházgazdaságról és oktatásról beszélgettünk. Jó szórakozást! Milyen platformokon találjátok még

Ingyenes Födémszigetelés és a HEM Rendszer: Hogyan Használhatod Ki Az Otthonfelújítási Támogatásokat?

HitelesAndrás - Keress, kövess, költözz! Ingyenes Födémszigetelés és a HEM Rendszer: Hogyan Használhatod Ki Az Otthonfelújítási Támogatásokat? A lakásfelújítási támogatások sok család

Mennyivel támogattad tavaly a kleptokráciát?

Az adóbevallási szezon közeledtével remélhetőleg sokan reflektálnak arra, hogy mennyi pénzt vesz el tőlük az állam. Ugyan nem szeretek adózni, de úgy gondolom, a befizetett adó egy részének

Kinyílt a rézolló, a záródása érdekli a befektetőket

A chicagói börzén új történelmi csúcsra futott a réz árfolyama, ami remek arbitrázslehetőségre hívja fel a figyelmet. A tőzsdén kétféle \"réz\" van: az amerikai réz...

The post Kinyílt

Fejlődj, bővíts, korszerűsíts! - Új támogatás mikro- és kisvállalkozásoknak

A versenyképesség megőrzése és növelése kulcsfontosságú minden vállalkozás számára. A technológiai fejlődés és a modernizáció ma már elengedhetetlen feltétele a hosszú távú sikernek

SPB: Jelentős átrendeződések várhatóak az amerikai kiskereskedelmi szektorban

Továbbra is komoly kockázati tényezők vannak jelen a kínai gazdaságban, de az ösztönző csomagok hatása rövid távon mindenképpen pozitív lehet. Az év első két hónapjában rekordteljesítm

Ingyenmunka a tudományban

A tudományos közösség rá van kényszerítve arra, hogy a kiadók által működtetett szakfolyóiratokban publikáljon. Ez a függőség komoly visszaélésekhez és torzulásokhoz vezet. The post In

AI funkció és 1300 új részvény a Lightyear kínálatában (x)

- Itt van Orbán Viktor bejelentése: minden kistelepülésen élőt érint

- Figyelmeztet a Bizottság: Magyarország olyan adóssághegyen ül, amit nehéz lesz legyűrni

- Újra elszabadul az infláció – minden borul a lakossági állampapírok piacán?

- Összeomlott a Tesla Európában

- Adómentessé válnak a magyar anyák – Itt a kegyelemdöfés a nyugdíjpénzeknek?

Muszlim piacra is jut magyar bárány, itthon viszont alig keresik

Sok ínyenc a bárány fejét akarja, sőt igazi különlegességnek számít az állat szeme is.

Héja vagy galamb az MNB? Mi történik?

Virovácz Péter a Checklist vendége volt.

Letartóztatták Erdogan legfőbb kihívóját – De miért éppen most?

Mi történik Törökországban?

Ügyvédek

A legjobb ügyvédek egy helyen

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

Előadásunkon bemutatjuk a Portfolio Online Tőzsde egyszerűen kezelhető felületét, a számlatípusokat és a gyors kereskedés lehetőségeit. Megismerheted tanácsadó szolgáltatásunkat is, amely segít az első lépések megtételében profi támogatással.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.