Nagy tévedés, amit eddig hittünk - Kevesek kiváltsága lett a lakáshitel

Lakáshitelt vennél fel? Használd a Pénzcentrum kalkulátorát! Közzétette éves lakáshitelezési statisztikáit a KSH, így az MNB szokásos havi adataihoz képest új megvilágításban tekinthetünk a piacra. Néhány érdekes adat az elemzésből:

- 2018 végén 3324 milliárd forint volt a lakosság lakáshitel-állománya, ami évi 10,3%-os emelkedést jelent, és a GDP-hez képest változatlanul 7,9%-nak felel meg,

- a teljesítő hitelek aránya elérte a 95%-ot, a nem teljesítő kitettség mindössze 5,1% volt,

- a hitelintézetek által folyósított CSOK támogatások száma 7,2%-kal (31 202-ra), összegük 1,8%-kal (71,3 milliárd forintra) nőtt 2017-hez képest,

- a CSOK-ot 61%-ban használt lakásokra, 31%-ban új lakásokra vették igénybe, a folyósított CSOK-összegek megoszlását tekintve azonban a teljes összeg 39%-át fordították használt, 61%-át új lakásra.

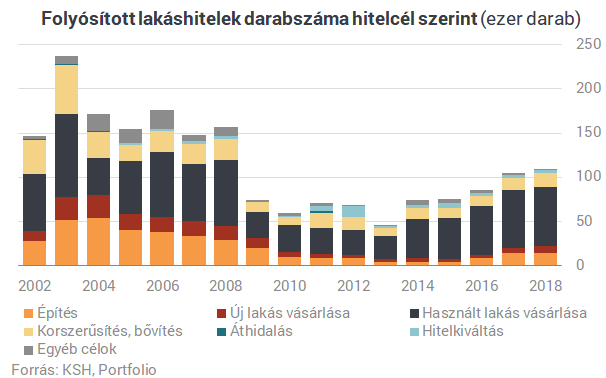

A fentieknél még érdekesebbnek tűnik, hogy miközben a csapból is az folyik, milyen sok lakáshitelt vesz fel a magyar lakosság, ez a darabszámban alig látszódik: tavaly 108 845 lakáshitelt folyósítottak a hitelintézetek, ami csak 4,1%-kal múlja felül az egy évvel korábbit. A felvett lakáshitelek darabszáma kevesebb mint fele a 2003-as, és alig kétharmada a 2008-as csúcsnak.

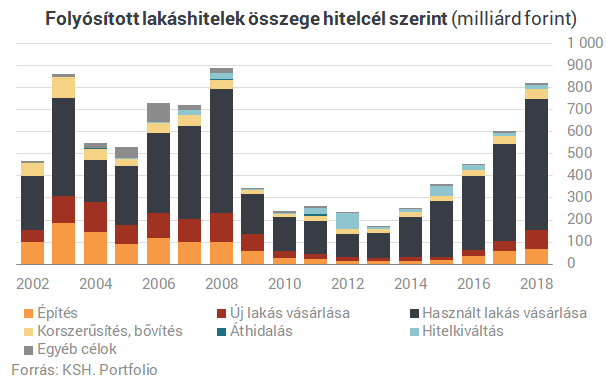

Amiért mégis a lakáshitelezés dinamikus bővüléséről szokás beszélni, az a kihelyezett összeg látványos növekedése. Tavaly 823 milliárd forintnyi lakáshitelt folyósítottak a hitelintézetek, ami 36%-kal több az egy évvel korábbinál, ráadásul nagyobb volt a növekedési ütem, mint egy évvel korábban, amikor "csak" 33%-os bővülést regisztrált a KSH.

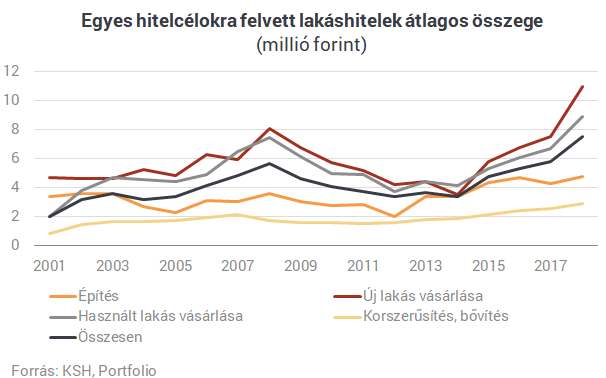

A fentiekre természetesen az átlagos hitelösszeg növekedése ad magyarázatot. Különösen tavaly volt megfigyelhető ez, ami arra utal, hogy a lakosság megtakarításai (önerő) nem képesek tartani a lépést a lakásárak növekedésével. Egy átlagos folyósított lakáshitel 7,6 millió forint volt tavaly. Használt lakásokra 8,9 millió forintot, új lakás vásárlásra 11,0 millió forintot vett fel a lakosság átlagosan, utóbbi 45%-kal több, mint egy évvel korábban.

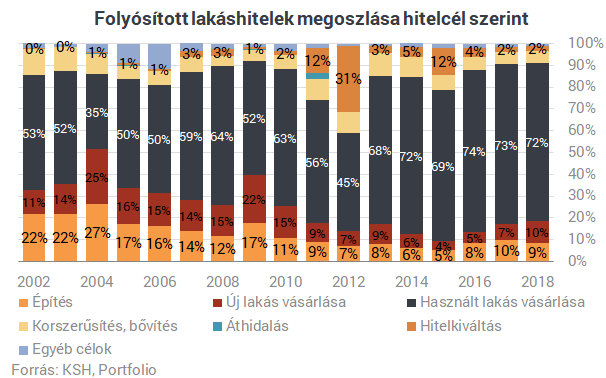

A folyósított lakáshiteleken belül tavaly is elsöprő arányt képviseltek a használt lakásra fordított összegek, amelyek aránya 72% volt. Némileg csökkent az építésű célú, 7%-ról 10%-ra nőtt viszont az új lakások vásárlására fordított hitelek aránya. A hitelkiváltások jelentősége 2018-ban is elhanyagolható volt, kérdés, hogy az MNB új, a fix kamatozásra váltást elősegítő ajánlása hoz-e érdemi változást e téren.

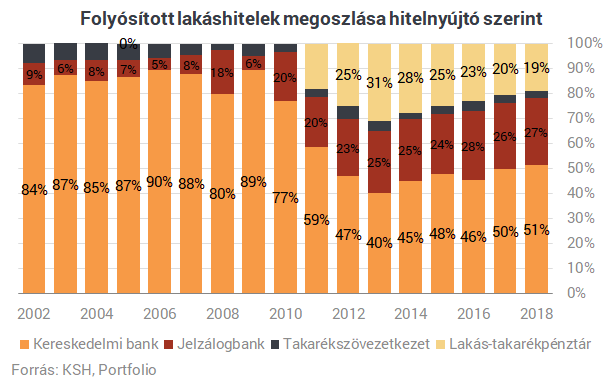

Kereskedelmi bankok és jelzálogbankok (utóbbin belül jórészt az OTP Jelzálogbankra gondolhatunk) folyósították a lakáshitelek több mint 80%-át tavaly is, eközben a lakás-takarékpénztárak (javarészt a Fundamenta) aránya most sem elhanyagolható, de a 2013-as 31%-os csúcsról 19%-ra csökkent.

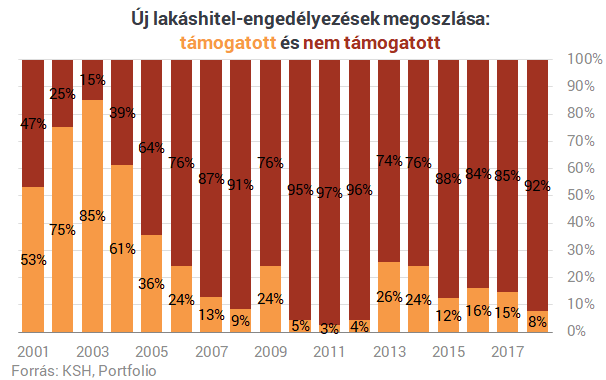

Bár a 10 milliós CSOK-hoz felvehető 10, illetve 15 millió forintos, legfeljebb 3%-os kamatozású CSOK-hitel népszerűnek mondható, a kamattámogatott hiteleknek nem igazán "kedvez" a továbbra is nagyon alacsony kamatkörnyezet, ezek aránya így az egy évvel ezelőtti 15%-ról 8%-ra esett vissza. A hitelek többsége piaci terméke tehát, ezeken belül pedig egyre népszerűbbek az MNB minősítésével ellátott (MFL) hitelek, de ezek arányáról a KSH nem közölt statisztikát.

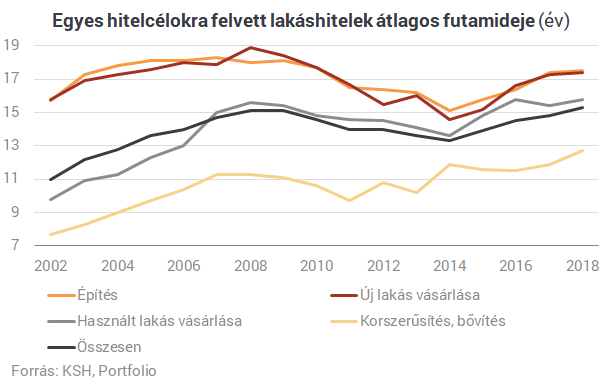

Végezetül az átlagos futamidőkre is fény derül a KSH statisztikáiból. A futamidő növekedése a lakosság kockázatvállalásának a növekedésére utalhat, hiszen a magasabb futamidő által lehetővé tett alacsonyabb törlesztőrészlettel könnyebb megfelelni az MNB adósságfékszabályainak, egészen pontosan a jövedelemarányos törlesztőrészlet (JTM) mutatónak. A statisztika szerint a lakáshitelek átlagos futamideje 15,3 év volt tavaly, fél évvel több, mint egy évvel korábban. Az építési hiteleket vették fel a leghosszabb, átlagosan 17,5 éves futamidővel.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Végig igaz volt Moszkva állítása a HIMARS-ról, Trump keményen nekiment Putyinnak – Ukrajnai háborús híreink hétfőn

Cikkünk folyamatosan frissül.

Zelenszkij: ettől kezdve minden megváltozik az amerikai fegyverszállítmányokkal

Semmi sem marad úgy, mint eddig.

Árszabályozásról beszélt Nagy Márton, megütötték az OTP-t és a Magyar Telekomot

Már több mint 6 százalékos esésben is volt a Telekom árfolyama.

Leáldozott Amerika csillaga? Új kedvencük van a magyar alapkezelőknek

A forint gyengülését is megjósolták.

Pár válság után már nem pánikolsz

\"Ez egy igazi HOLD-sztori: találtunk egy kicsi, gyenge céget egy apró szigeten, amire senki sem figyelt, és megláttuk benne az értéket.\" A hazai alapkezelői piac...

The post Pár válság után m

Mennyit bukhatnak a két- vagy háromgyermekes családok az SZJA kedvezménnyel kapcsolatban, ha nem gondolják végig?

HitelesAndrás - Keress, kövess, költözz! Mennyit bukhatnak a két- vagy háromgyermekes családok az SZJA kedvezménnyel kapcsolatban, ha nem gondolják végig? Érdemes tisztában lenni a családok s

Ez történt a héten 03.30

Trump szokás szerint a héten is vámokat jelentett be és egyelőre nem vonta vissza őket szintén a szokása szerint. Jelenleg úgy néz ki, hogy a jövő héttől minden külföldi gépjárműre 25% v

Cégfelvásárlás - az ár és az érzelmek játéka

A cégfelvásárlások középpontjában mindig az ár áll, de a tranzakciók nem csupán racionális pénzügyi döntéseken múlnak. Az eladók és a vevők érzelmi attitűdje, intuíciói és pszichol

Gauder Milán nem hajótörött! (2. rész)

Móricz Dániellel a magyar kötvénypiaci ársapkáról, Gauder Milánnal meg Afrikáról, színházgazdaságról és oktatásról beszélgettünk. Jó szórakozást! Milyen platformokon találjátok még

Ingyenes Födémszigetelés és a HEM Rendszer: Hogyan Használhatod Ki Az Otthonfelújítási Támogatásokat?

HitelesAndrás - Keress, kövess, költözz! Ingyenes Födémszigetelés és a HEM Rendszer: Hogyan Használhatod Ki Az Otthonfelújítási Támogatásokat? A lakásfelújítási támogatások sok család

Mennyivel támogattad tavaly a kleptokráciát?

Az adóbevallási szezon közeledtével remélhetőleg sokan reflektálnak arra, hogy mennyi pénzt vesz el tőlük az állam. Ugyan nem szeretek adózni, de úgy gondolom, a befizetett adó egy részének

Kinyílt a rézolló, a záródása érdekli a befektetőket

A chicagói börzén új történelmi csúcsra futott a réz árfolyama, ami remek arbitrázslehetőségre hívja fel a figyelmet. A tőzsdén kétféle \"réz\" van: az amerikai réz...

The post Kinyílt

- Drámai jóslat érkezett a nyári időjárásról: nagyon fájdalmasan érintheti Magyarországot

- Itt van Orbán Viktor bejelentése: minden kistelepülésen élőt érint

- Figyelmeztet a Bizottság: Magyarország olyan adóssághegyen ül, amit nehéz lesz legyűrni

- Újra elszabadul az infláció – minden borul a lakossági állampapírok piacán?

- Összeomlott a Tesla Európában

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

Előadásunkon bemutatjuk a Portfolio Online Tőzsde egyszerűen kezelhető felületét, a számlatípusokat és a gyors kereskedés lehetőségeit. Megismerheted tanácsadó szolgáltatásunkat is, amely segít az első lépések megtételében profi támogatással.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.

Hullámvasútra kerülhet a tej ára Magyarországon, ha fokozódik a vírushelyzet

Nagy baj lehet, ha nem sikerül lokalizálni a száj- és körömfájás betegséget.

Muszlim piacra is jut magyar bárány, itthon viszont alig keresik

Sok ínyenc a bárány fejét akarja, sőt igazi különlegességnek számít az állat szeme is.

Héja vagy galamb az MNB? Mi történik?

Virovácz Péter a Checklist vendége volt.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.