"Európa legdrágább bankrendszere a magyar" - Ez komoly?

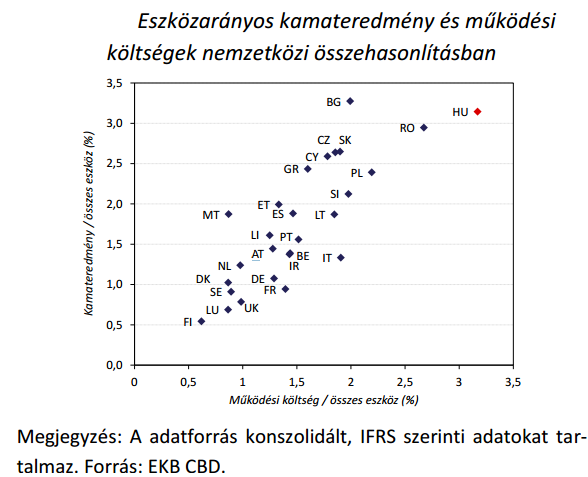

nemzetközi összevetésben a hazai működési hatékonyság a legrosszabbak között van, amit magas kamateredménnyel fedez a szektor.

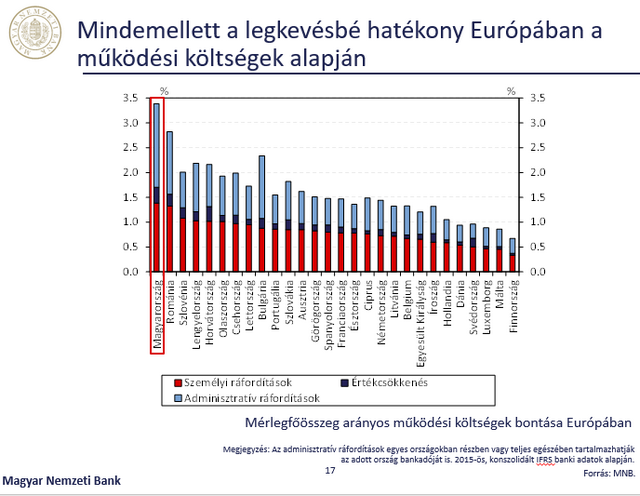

Az ábra szerint az eszközarányos működési költség messze nálunk a legmagasabb (a románokat és a lengyeleket is jól "lehagytuk"), az eszközarányos kamateredményben pedig csak a bolgárok előznek meg minket. Hasonló állításokat tett Nagy Márton MNB-alelnök a Portfolio április 25-ei Hitelezés 2017 konferenciáján is, meghökkentve több, az előadás utáni panelbeszélgetésben szereplő bankvezért is, nagy átlagban mennyire hatékonytalanul vezetik a bankokat. Az MNB-nek persze kapóra jön az eredmény a "fogyasztóbarát lakáshitel" koncepciójának indoklásához is, amely a fix kamatozású lakáshiteleken keresztül javítana valamelyest ezen a képen.

Az MNB válasza alapján a bankadó és a tranzakciós illeték nélkül 0,35-0,45 százalékponttal alacsonyabb az általuk számított működési költségszint (ugyanis ezek IFRS elszámolásban a működési költségek között is megjelenhetnek, ahol volt ilyen elszámolás), amivel egyébként még mindig az EU legmagasabb bankrendszeri költségszintjét kapjuk. Hozzáteszik: Magyarország nem tekinthető egyedülállónak, így a többi ország adatai is tartalmazhatnak hasonló torzítást - még ha annak mértéke jelentősen szóródhat is.

Első ránézésre túl alacsony az a 0,35-0,45 százalékpontos hatás, amit saját számításában az MNB a bankadónak és a tranzakciós illetéknek tulajdonít. A bankadó és a tranzakciós illeték 2015-ös együttes mértéke ugyanis a mérlegfőösszeg 1%-át közelítette. Ugyanakkor figyelembe kell venni, hogy IFRS szerint sem kötelező működési költségként kimutatni ezt a két tételt, így a jegybank nem a teljes különadóterhet vette figyelembe az IFRS szerinti magyar költségszint számítása során sem, a torzítás nem volt olyan nagy.A bankrendszerünk ráadásul a személyi ráfordítások/mérlegfőösszeg mutató alapján is a legrosszabb helyen áll, amit nem terhelnek különadók. Erre vonatkozó ábrát vetített ki Nagy Márton említett előadásában is.

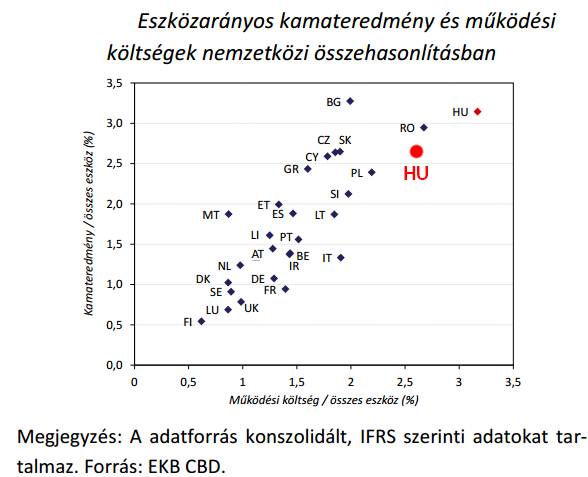

Az MNB konszolidált IFRS szerinti adatokat nézett azoknál a bankoknál, ahol ez rendelkezésre állt 2015-re vonatkozóan. Egyedi bankokról természetesen nem kommunikál az MNB, de az OTP esetében, úgy tűnik, a teljes csoport adatai kerültek bele a statisztikába. Márpedig a teljes OTP csoport konszolidált eszközarányos költségmutatója 0,8 százalékponttal volt magasabb a magyarországi alaptevékenység hasonló mutatójánál (3,6% vs. 2,8%) 2015-ben. Nem kell magyarázni: az OTP jó nagy súllyal szerepelhetett így a statisztikában, nagy kamatmarzsú külföldi tevékenységeinek (pl. orosz leánybank) beszámítása pedig jelentősen torzíthatta a magyar bankrendszer adatait. Becslésünk szerint az OTP esetében csak a magyar tevékenységgel számolva a bankrendszer költségrátája közel 0,2 százalékponttal alacsonyabb lett volna, vagyis az adóterhekkel is korrigálva a (bankadót nem fizető) román bankokat 2,6% körüli költségrátánkkal valószínűleg már magunk mögött tudtuk volna. Nem nagy dicsőség persze, de azért mégse a szégyenpadról lenne már szó.

A nettó kamatmarzs esetében még nagyobb lehet a torzítás: az OTP Core nettó kamatmarzsa közel 1,5 százalékponttal alacsonyabb, mint a teljes OTP csoportté, ezt figyelembe véve becslésünk szerint nem 3,1%, hanem 2,6% lett volna a magyar bankrendszer eszközarányos nettó kamatmarzsa. A jegybank ábráján így a cseh és a szlovák bankrendszer szintjén lennénk, megelőzve Romániát.

Összességében tehát meglátásunk szerint kicsit jobb a kép, mint ahogy az az MNB jelentésében szerepel. Igaz, nem olyan nagy az eltérés a feltételezett valós helyzethez képest, mint ahogy az egyes bankok vezetőinek a Hitelezés 2017 konferencián is elhangzott reakcióiból következne.

Ami az eszközarányos nettó kamatmarzsot illeti, számításaink szerint 2015-ben ez 2,4%, 2016-ban pedig 2,5% volt a magyar bankszektorban magyar számvitel szerint, ami szintén jóval kevesebb a Pénzügyi stabilitási jelentésben szereplő, IFRS szerint számított 3,1%-nál, ami mint fent írtuk, az OTP külföldi tevékenységeit figyelmen kívül hagyva valószínűleg inkább 2,6% lehetett 2015-ben.

A fenti eszmefuttatással nem kritikát akartunk gyakorolni a jegybank szakértőivel szemben, inkább szempontokat akartunk behozni a bankrendszer hatékonyságának elemzésébe, jelezve, hogy az MNB olyan módszertant választhatott, amely a kiugróan magas adóterhelés és a külföldi leánybankok miatt kevésbé hatékonynak mutatja a bankszektorunkat, mint amilyen valójában. Hasonló módszertani nehézségekkel nap mint nap találkozik az ember, ami viszont a lényeget illeti:

sajnos a fenti korrekciókkal sem került még az európai középmezőnybe sem hatékonysági szempontból a magyar bankszektor. 2016 pedig csak kis hatékonyságjavulást hozott a bankrendszer egészében 2015-höz képest.

Nem szereti a piac, ha a Fed függetlenségét megkérdőjelezik

Zuhannak a részvények, miután Trump "lúzernek" nevezte a Fed elnökét.

Vámháború: a legnagyobb kiskereskedelmi láncok képviselőivel találkozik Donald Trump

A Walmart és a Target importjának több mint fele Kínából származik.

Amit a unit linked biztosításokról tudnod kell(ett volna)

Hogy mennyire nem felesleges írni a pénzügyi termékekről újra és újra, az a múlt heti cikk hozzászólásaiból derül ki, akár itt, akár a Facebookon. Hiába volt róla már számtalanszor sz

Minél több bizonytalanságot okoz Trump, annál valószínűbb a recesszió

Zsiday Vikor volt a Partizán vendége, Trump vámpolitikáját vitatta meg Gulyás Márton műsorvezetővel. Az interjút megnézheted a YouTube-on, A HOLDBLOG-on egy szerkesztett változatát közöljük

Zsidayval vágjuk a rendet a káoszba

Zsiday Viktorral próbáltunk meg rendet teremteni Trump fejében. De sikerült? Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, A

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Hogyan jutnak el a szélturbinák a tökéletes körforgásos gazdaságig?

A megújuló energiaforrások közül a szélenergia mutatja az egyik legdinamikusabb fejlődést, miközben a költséghatékonysága is évről-évre jelentősen javul. A tökéle

Követett részvények - 2025. április

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

- Elhunyt Ferenc pápa - Egy korszak ért véget a katolikus egyházban

- Itt a halállista: ezeket a befektetéseket kerüld most

- Az euró lassan, de biztosan átveszi a dollár szerepét

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.