A magyar bankszektor krémje is ott lesz Hitelezés 2017 konferenciánkon, regisztráljon Ön is!

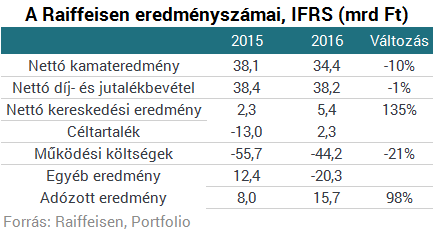

Sajtótájékoztatón ismertette éves számait a társaság. 2015-ben hosszú idő után először volt nyereséges a Raiffeisen Bank Magyarország, az akkori profitot sikerült 15,7 milliárd forintra dupláznia alapvetően két tényezőnek köszönhetően:

- jelentősen csökkentek a kockázati költségek, sőt 2,3 milliárd forint összegben nettó céltartalék-felszabadítást hajtott végre a társaság, valamint

- 21%-kal 44,2 milliárd forintra tudta csökkenteni működési költségeit a hitelintézet.

A fentiek mellett a Visa-részesedés eladása 1,9 milliárd forinttal javította az eredményt, az alacsony kamatkörnyezet viszont rontotta. A nettó kamatbevételek 10%-kal, a nettó díj- és jutalékbevételek pedig 1%-kal csökkentetek a banknál, a működési bevételek összességében 1%-kal apadtak.

Most már a korábban magas külföldi finanszírozással bíró Raiffeisen hitel/betét aránya is csak 62%, ami pont a fele a 2011-es szintnek. Pedig a bank teljesítő hitelállománya 11%-kal emelkedett, ezen belül a vállalati hitelállományát 20%-kal bővítette tavaly a társaság, miközben a lakossági hitelállomány 1%-kal csökkent. A betétállomány viszont a lakosságnál nőtt jobban.

A bank nem teljesítő hiteleinek állománya a 2013-as 435 milliárd forintos csúcsról és a 2015 végi 233 milliárd forintról 2016 végére mindössze 133 milliárd forintra csökkent, ezzel a nem teljesítő hitelek aránya a 2013-as 29%-ról és a 2015-ös 21%-ról mára 14%-ra olvadt. A lakossági üzletágban kisebb portfóliók eladását tervezik csak idén.

A prémium szegmensben 32 ezer ügyfelével továbbra is a 3 legnagyobb piaci szereplő egyike a Raiffeisen, a kezelt vagyon itt évi 14%-kal, a privátbanki üzletágban pedig 19%-kal növekedett. A biztosítások értékesítése 26%-kal, az új lakossági hitelfolyósítás pedig a személyi kölcsönöknél 19%-kal, a jelzáloghiteleknél pedig 68%-kal nőtt. Jelzálog-termékkínálatuk teljessé vált - mondta Ralf Cymanek vezérigazgató-helyettes.

A bank gőzerővel digitalizál: internetes és mobilbanki platformját is újra cseréli, új azonosítási, tranzakció-engedélyezési és digitális aláírási megoldásokat bevezetve. Új üzenetküldés és időpontfoglalási eszközöket is terveznek, a vállalati szegmensben új IT-rendszereket vezetnek be, illetve frissítik a meglévőket.

Heinz Wiedner szerint folytatódó költségkontroll és alacsony kockázati költségek mellett a hatékonyság javítására törekszik a bank a jövőben, az elmúlt két év eredményességi fordulata pedig megalapozza, hogy univerzális nagybankként működjenek tovább Magyarországon. A hat év után távozó vezérigazgató elköszönéssel zárta szavait, székében a Budapest Banktól érkező Zolnai György váltja.

Balról jobbra: Ralf Cymanek, Heinz Wiedner és Kementzey Ferenc a Raiffeisen szerdai sajtótájékoztatóján.

Tegnap ismertette éves számait az MKB és a Budapest Bank is:A magyar bankszektor krémje is ott lesz Hitelezés 2017 konferenciánkon, regisztráljon Ön is!