Devizahiteles csomag: a többséget "megmentették"

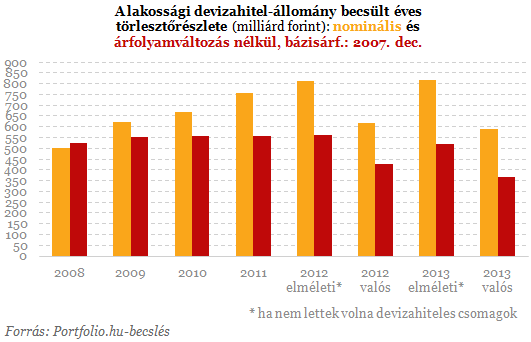

Már eddig is sokat tett a kormány és a bankszektor azért, hogy csökkenjen a devizahitelesek törlesztési terhe. Ahogy csütörtöki számításainkban bemutattuk, ma becsléseink szerint 200 milliárd forinttal alacsonyabb törlesztőrészletet fizetnek az ügyfelek évente, mintha ezek a megoldások nem lettek volna.

A kormányváltás óta több kisebb és két nagyobb segítség érkezett a kormánytól a devizahiteleseknek. A teljesség igénye nélkül a kisebbek:

- 2010 végétől középárfolyamon kell számítani a törlesztőrészletet a lakáscélú hitelek esetében, ugyanekkor az egyoldalú szerződésmódosítások oklistáját is szabályozták

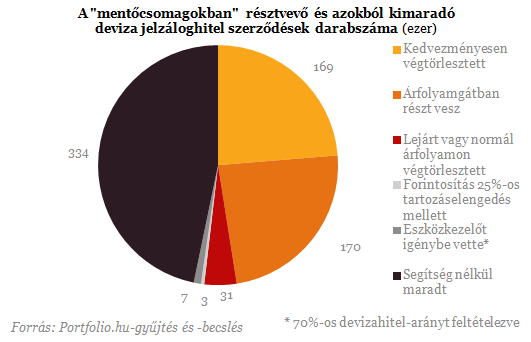

- 2011 nyarán bevezették az Árfolyamgát I. konstrukciót, amellyel végül (a fent említett 170 ezerből) csak 5712 hitelszerződés esetében éltek az ügyfelek

- 2012 májusától 2012 szeptemberéig elengedték a tartozás 25%-át és forintosították a hiteleket azon 90 napon túli késedelemben lévő devizahitelesek esetében, akik ezt kérték. Ezzel 3100-an éltek.

- Tavaly óta a legfrissebb, szeptemberben közölt adatok szerint több mint 9000 lakást vett át a Nemzeti Eszközkezelő az adósoktól, bérleti joggá alakítva a tulajdonjogukat

- Szociális családiház-építési program indult Ócsán

- Állami kamattámogatást kaptak a fent említett forintosításban, illetve az árfolyamgátban (közszolgák) résztvevők

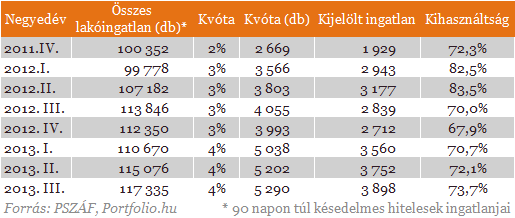

- 2011 őszétől kényszerértékesítési kvóta védi a kilakoltatással veszélyeztetett adósokat (lásd az alábbi táblázatot).

Mivel a fenti segítségek csak a devizahitelesek töredékét érintették igazán érzékelhető mértékben, a valódi segítséget nem ezek, hanem két nagy program, a végtörlesztés és az Árfolyamgát II. jelentették. Ezek közül is a végtörlesztés épp a legkevésbé rászoruló, legmódosabb devizahiteleseket célozta meg.

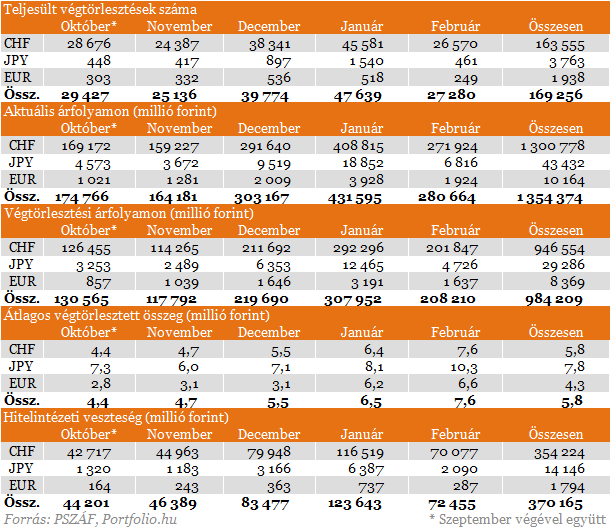

2011 szeptembere és 2012 februárja között rögzített árfolyamon törleszthették az ügyfelek devizaalapú jelzáloghitel-szerződéseiket, ha néhány kritériumnak megfeleltek. 169 256 darab devizahitel szerződést végtörlesztettek az ügyfelek 1354,4 milliárd forint értékben, az árfolyamváltozás hatását kiszűrve a végtörlesztés így 23,3%-kal csökkentette a hazai deviza jelzáloghitel állományt. A bankok közvetlen végtörlesztési vesztesége 370,2 milliárd forint volt, amit a bankadóból való leírhatóság 30%-kal mérsékelt. A kieső kamat- és díjbevételek azonban hosszú évekig fájhatnak még a bankoknak. A végtörlesztés földhöz vágta az új lakossági hitelek piacát és (a befektetői bizalomvesztés, valamint a banki devizapozíciók egy részének piaci zárása miatt) jelentős árfolyamgyengülést okozott a forintpiacon.

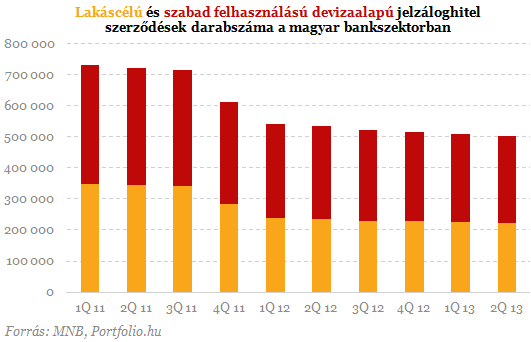

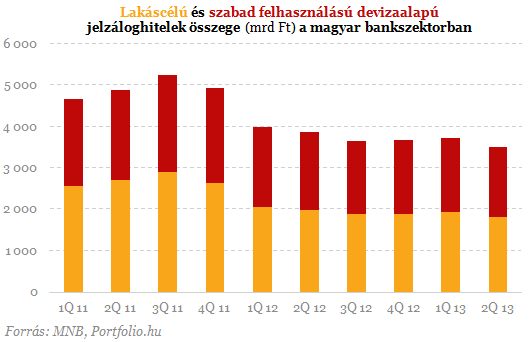

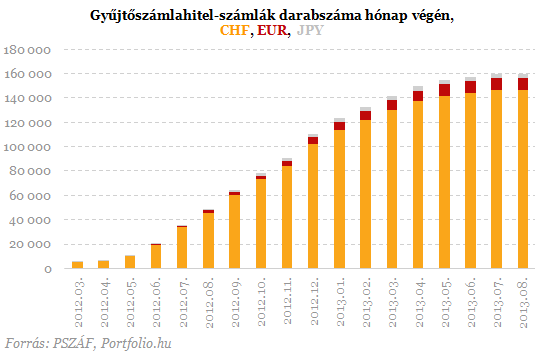

2012 áprilisától a korábbi árfolyamgáthoz képest kedvezményesen vehetik igénybe a konstrukciót az ügyfelek. Míg az Árfolyamgát I. csak a hiteltörlesztés rögzített árfolyam feletti részének átütemezését jelentette, az Árfolyamgát II. konstrukcióban elengedik az ügyfélnek a rögzített árfolyam feletti kamattörlesztést 2017 közepéig (vagy a belépéstől számított 5 évig), és csak a rögzített árfolyam feletti tőketörlesztés halmozódik a később törlesztendő gyűjtőszámlán. A korábbi árfolyamgát konstrukcióval együtt augusztus végéig 170 419 db gyűjtőszámla-szerződést kötöttek Magyarországon. Ebből a ténylegesen megnyitott gyűjtőszámlák darabszáma 160 321 volt (ennek alakulását mutatja az alábbi ábra). A jogosult ügyfelek mintegy 37%-a lépett be eddig.

Augusztus közepén jelent meg, majd a Magyar Nemzeti Bank is felkarolta azt a javaslatot, amely az árfolyamgát átalakításával úgy segítené meg a devizahiteleseket, hogy a rögzített árfolyam fölötti törlesztést teljes mértékben elengednék. A Portfolio.hu szerdán számolt be arról, hogy értesülései szerint ez ma a legvalószínűbb forgatókönyv, majd a Magyar Nemzet információja is megerősítette.

A javaslat lényege 1. A devizahitelesek a futamidő végéig rögzített árfolyamon törlesztenek. Frankhitelek esetében ez eddig 180 forint volt, de csak 2017 közepéig szól a mostani árfolyamgát. 2. A piaci és a rögzített árfolyam közötti különbséget (jelenleg frankonként közel 60 forint) a futamidő végéig, folyamatosan viseli az állam és/vagy a bankszektor. 3. Valójában tehát egy futamidő végéig tartó, gyűjtőszámla-hitel nélküli árfolyamgátról van szó, amelyben a mostani árfolyamgáttal szemben a rögzített árfolyam feletti kamatfizetés mellett a tőketörlesztést is elengedik az ügyfélnek.

Rogán Antal pénteki interjúja alapján a kormány "pénzügyi rezsicsökkentésként" tekint a készülő devizahiteles csomagra, vagyis a kampányban is fontos szerepet szán neki a kormányoldal. Bár korábban a magáncsőd intézményének bevezetéséről érkeztek hírek, nincs szó arról, hogy a 90 napon túli késedelemben lévő, 130 ezresre becsült létszámú, bajban lévő (igaz, részben valószínűleg a legfelelőtlenebb hitelfelvevőket tömörítő) réteg segítséget kapna.Megválaszolatlan kérdések a devizahiteles csomagról Valószínű, hogy a "végtelenített árfolyamgát" rendszere lép tehát életbe, ettől azonban még rengeteg kérdés megválaszolatlan marad. Többek között: - milyen szinten határozzák meg a rögzített árfolyamot? A Portfolio.hu említett számításai szerint az eddig ismert rögzített árfolyam (frankhitel esetén 180 forint) mellett az évi 100 milliárd forintot is megközelítené a program teljes költsége - hogy osztják meg ezt a terhet az állam és a bankszektor között? Fontos tényező, hogy a tőketörlesztés átvállalásának költségeit a bankoknak valószínűleg egy lépésben, a program kezdetén le kellene írniuk, ami több százmilliárd forintos egyszeri teher lenne számukra. Ennek elkerülése kardinális kérdés. - ki vállalja át a háztartásoktól ez esetben az árfolyamkockázatot? Fontos emlékezni, hogy a rögzített árfolyamtól függetlenül a bankoknak a piaci árfolyamon kell visszafizetniük forrásaikat, és a bankrendszer pénzügyi és szabályozói szempontok alapján sem vállalhat számottevő nyitott devizapozíciót. - kizárólag a lakáscélú hitelekre, vagy a szabad felhasználású jelzáloghitelekre is kiterjed a program? - mit kezdenek a 90 napon túli késedelemben lévő ügyfelekkel? A fenti kérdésekre adott válasz pontos ismerete nélkül egyelőre lehetetlen kiszámítani a devizahiteles csomag várható költségeit és hatásait.

Megvan, ki lehet Szerbia új miniszterelnöke

A politikában eddig ismeretlen személyt kért fel Vucic elnök.

Nagyot vágott a Tesla célárán a részvények eddigi egyik leglelkesebb elemzője

Ez már tényleg lejtmenet.

Nagy Márton: szerdán dönt a kormány a bankszámlák költségéről

A bankok nem nagyon akarnak díjcsökkentést végrehajtani.

Ingatlanpiaci elemzőt keres a Portfolio, jelentkezz hozzánk!

Rengeteg tanulási és fejlődési lehetőséggel várunk.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?- online előadás kezdő kereskedőknek

Amit a tőzsdéről mindeknek tudnia kell.

Törvényjavaslattal mennek neki Trump vámügyi jogköreinek, republikánusok is támogatják

A vámok 60 napon belüli kongresszusi jóváhagyás hiányában hatályukat vesztenék.

A magyar nagyravágyás természetéről

Mi magyarok mindig a pohár üres felét vesszük észre. Ha valamiben nem vagyunk az élen, kudarcként éljük meg. Mi lehet ennek az oka? Hogyan lehet hasznunkra ez az önmarcangoló hozáállás? Krit

A pénzügyi szorongásról

Vámok, várható infláció, közelgő recesszió - röviden ez várhat az amerikaiakra Donald Trump elnöksége miatt. Több kutatás is megállapította, hogy a pénzügyi bizonytalanság szorongást ok

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak a demencia kialakulásához.

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.