Itt az idő: most érdemes forintosítani a devizahitelt

Portfolio

Kedvező lehetőséget teremt a Magyar Nemzeti Bank augusztus végéig tartó Növekedési Hitelprogramja arra, hogy a kis- és középvállalkozások forinthitelre váltsák meglévő devizahitelüket. Fedezeti ügyletek révén még akkor is érdemes lehet ezt megtenni, ha egyébként természetes fedezettel (export árbevétellel) rendelkezik valaki - hangzott el a Portfolio.hu és az MBK Bank által szervezett vállalati fórumon. Az előadók szerint nem számíthatunk jelentős forinterősödésre, így mivel a hitelprogram kamatszintje egyébként meglehetősen alacsony, nem érdemes sokat várni a kiváltással.

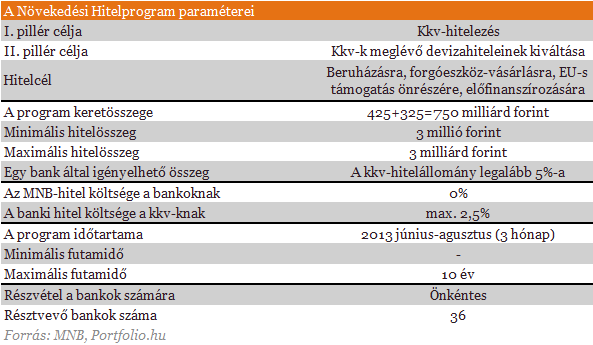

Gábriel Péter, a Magyar Nemzeti Bank igazgatója elmondta: az MNB hitelprogramja ebben a hónapban startolt, és augusztus végéig tart. A jegybank döntésének háttere, hogy a kis- és középvállalkozások két problémacsoporttal is szembesültek a válság során finanszírozásukat illetően: 1. egy részük kikerült a hitelképes vállalkozások köréből, nőtt a csődkockázatuk a romló makrogazdasági környezetben, és szigorodtak a hitelképességi (nem árjellegű) kritériumok. 2. a kkv-k egy része nem rendelkezik természetes fedezettel a deviza-árfolyammozgásokkal szemben, az árfolyamkitettség miatt pedig kiszolgáltatottan nézett szembe a válságjelenségekkel. A kkv-k átlagosan 160 forintos frankárfolyam mellett vettek fel devizahiteleket (itt van a legnagyobb probléma), az euróhitelek esetében 270 forint körül. A nehézségek a magyar vállalati hitelállomány nagyságán is meglátszódnak: a régióban masszívan alulteljesítő Magyarország e téren 2008 óta. Az MNB célja a Növekedési Hitelprogrammal az, hogy megtörje a negatív visszacsatolást a pénzügyi és reálgazdasági negatív folyamatok között.

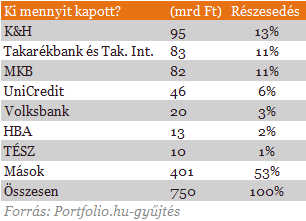

Az MNB Növekedési Hitelprogramjának első pillére kedvező kamatozású új hiteleket nyújt a kkv-k számára, a második pedig a meglévő devizahitelek kiváltására szolgál. A jegybank eredetileg 500 milliárd forintnyi forrás allokálását tervezte (250-250 milliárdot a két pillér keretében), a nagy érdeklődésre való tekintettel azonban ezt 750 milliárd forintra emelte (425, illetve 325 milliárd forint). A megemelt keretösszegnek köszönhetően a legtöbb hitelintézet megkapja az igényelt hitelösszeget. A keret nagy részét nagybankok kapják (és adják tovább ügyfeleiknek), ugyanakkor a kisebb hitelintézetek a kkv-hitelállományban meglévő részesedésüknél nagyobb mértékben részesednek a programból. Az MNB a programtól összességében 0,2%-0,5%-os pozitív GDP-hatást vár. A jegybank várakozásai szerint az alacsony kamat új ügyfelek számára is vonzó lehet, másrészt hozzájárul a meglévő ügyfelek körében a nem teljesítési arány csökkentéséhez is.

Változóban a világ - állapította meg előadásában Weinhardt Attila, a Portfolio.hu elemzője. Lassulhat, majd megállhat az amerikai likviditásnövelés ("pénznyomda"); a tartósan nulla százalék körüli fejlett piaci hozamkörnyezet a végéhez közelít, ami a feltörekvő piacokon is emeli a hozamokat, és nálunk is növeli az állam finanszírozási költségeit. Emellett egyre nagyobb a kínai helyzettel kapcsolatos bizonytalanság, sok a problémás hitel az ottani árnyékbank-rendszerben. A globális problémák miatt izgalmas lehet a nyár a piacokon: nő a volatilitás (ezt mutatja a VIX-index), a forint szintén nagy kilengéseket mutat. Aggasztó, hogy a magyarországi hozamok emelkedése külföldi tőkekivonás nélkül ment végbe (a külföldi befektetők aránya 40%, ami a feltörekvő piacok közül a legmagasabb), ami ha bekövetkezik, a forintra kedvezőtlen hatást gyakorolhat. Emellett a GDP-arányos államadósság nem csökken, a kormány folyamatos költségvetési kiigazítási kényszerben van. A jövőben is valószínű "nem szokványos" gazdaságpolitikai lépések kockázatot jelentenek a forint szempontjából, és elképzelhető az is, hogy a jegybank további 2-3 kamatcsökkentést hajt végre, bár ezt a piac most nem árazza. A külső piaci kockázatkerülés, az olvadó forintkamat-előny és a gyenge növekedési kilátások a hosszú távú gyengülő trendben tarthatják a forintot, jelentős erősödésnek kicsi a valószínűsége.

Balásy Zsolt, az MKB Bank elemzője szerint most érdemes a kis- és középvállalkozások számára devizahitelüket forinthitelre váltani. A természetes fedezet nélküli devizahitelezés szerinte olyan, mint a klasszikus tőzsdézés, és mivel az árfolyam nem jó irányba megy, a hitelfelvevők bukó pozícióban vannak. A külső egyensúly javulása miatt a forintnak erősödnie "kellett volna", ám ez nem történt meg. Ha a gazdaságpolitikai irányítók úgy gondolnák, hogy erősödni fog a forint a jövőben, dolgoznának-e azon, hogy kivezessék a devizahiteleket? - tette fel a kérdést Balásy. Tőzsdei fedezeti ügylet mellett akár egy 2,0%-os kamatozású euróhitelt is érdemes 2,5%-os forinthitelre átváltani - mutatta be egy példán. Az MKB elemzői ráadásul arra számítanak, hogy az EKB által meghatározott alapkamat jelentősen nőni fog a következő években, így egyre kevésbé lesz érdemes euróhitelben maradni. A forintosítás előnyei: 1. az árfolyamkockázat eltűnik, de ha eddig se volt ilyen (pl. export árbevétel miatt), a fedezés sokkal pontosabb és rugalmasabb lehet tőzsdei ügylet révén, 2. a kamatkockázat eltűnik, változóból fix kamatozásba megyünk át, 3. nominálisan is kedvezőbb lesz a kamatozás: 2,5%-os kamat + határidős prémium, 4. a kötelező mérlegátértékelési hatások eltűnnek.

Kiszámíthatóságot, tervezhetőséget hoz az MNB Növekedési Hitelprogramja, hiszen azonos (meglévő) hitelállomány mellett alacsonyabb kamatot biztosít, és megszabadít a devizaárfolyam-változásoktól is - mondta előadásában Rakó Ágnes, a KPMG Tanácsadó Kft. számviteli csoportjának igazgatója. Ami a számviteli hatásokat illeti: aki devizahitelt vált ki, annak számára realizálttá válik az eddig elért árfolyamnyereség vagy -veszteség, míg forinthitel kiváltása esetén ilyen nincs. Ha a devizahitel kiváltása kedvezőtlen árfolyam mellett történik, az alacsony szinten tartósíthatja a vállalkozás tőkeszintjét, befolyásolva eladósodottsági mutatóit. Emellett a szükségesnél magasabb hitelösszeget jelenthet, befolyásolva a kamatfizetés mértékét is. Ezek a szempontok óvatosságra adnak okot, de így is inkább a minél előbbi, mint későbbi forintosítás mellett szólnak, ugyanis jelentős forinterősödésre nem számíthatunk.

Trump nem teketóriázott és első napján katapultálta az USA-t a párizsi klímaegyezményből, olyan illusztris trióhoz csatlakozva, mint Irán, Jemen és Líbia (más nincs). Los Angeles-i...

The po

A német csődeljárás egy új eleme arra hivatott, hogy gördülékenyebbé tegye a bajba jutott vállalatok pénzügyi és strukturális átszervezését. A törvény azonban nem kedvez mindenkinek egyf

Elkezdődnek a kamatfizetések a prémium állampapíroknál, így többen keresnek alternatív befektetési formát, hiszen mostantól sokkal kevesebb kamatot fog fizetni az inflációkövető állampapí

A jövőben az elektromobilitás terjedése nemzetközi és európai szinten is jelentős terhelésnek teszi ki a hálózatokat, ezt pedig mindenképp kezelni kell.

A várakozásoknak megfelelően alakult, viszont enyhe növekedést mutat a német inflációs adat. Az ECB kommunikációjában egyelőre nem történt változás. Szintén emelkedésnek indult az inflác

Az tény, hogy gondban van a világ egyik legerősebb csapata, de az nem biztos, hogy a fogadók jól látják a helyzetet. A Manchester City teljesítményére...

The post Piaci hiszti vagy hatékony foga

Az Európai Unió Bírósága az általános forgalmi adóval kapcsolatban már számos alkalommal hozott kedvező döntést a magyar adózók javára. 2024 végén a gyógyszergyártók és gyógyszerforg

December 20-án, azaz a karácsonyra készülődés hajrájában mutatta be téli konjunktúra-előrejelzését a bécsi Wifo és az IHS gazdaságkutató intézet elnöke és prognózisok készítéséé

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.

Egy tőzsdei könyv, ami nem aranyhalat akar rád sózni, hanem felruház a horgászás képességével, ami a befektetések világában a saját kereskedési módszer kialakítását jelenti.