A legnagyobb kockázati tényező ma Magyarországon a kiszámíthatatlanság. A vállalatok nem tudnak alkalmazkodni, nehéz működésüket, finanszírozásukat hozzáigazítani a hirtelen megváltozott gazdasági és jogi feltételekhez. Saját bőrünkön is érezzük, mennyire lehetetlen küldetés akár egy 1 éves pénzügyi tervezés elkészítése - mondta el Somogyi Viktor, az Euler Hermes kockázatkezelési igazgatója. Még nagyobb gond, hogy ez nemzetközi megítélésünk irányadó mércéje is. Az utóbbi években éppen a vállalkozások közvetlen környezetének drámai megváltozása okozta azt, hogy a hitelbiztosítás önálló "termékből" kiegészítő szolgáltatássá fejlődött.

A súlyos gondok ellenére bizakodóak vagyunk 2013-ra vonatkozóan, látunk pozitív jeleket, amelyek arra mutatnak, hogy fokozatosan alkalmazkodik a piac a megváltozott feltételekhez. Most is elengedhetetlen kritérium a meghatározó piaci szereplők várható magatartásának feltérképezése, hogy a megfelelő válaszreakciókat ki lehessen dolgozni.

Megmaradhat egy kiskapu...

Egy vállalkozás cash-flow-ja szempontjából az lenne az ideális eset, ha a vevők a vállalatnak korábban fizetnének, mint ahogy a cégnek a kötelezettségeit a szállítóknak ki kell fizetnie. Az ágazatok többségénél azonban ez éppen fordítva van, a cégeknek hamarabb kell kifizetniük a számláikat, mint amilyen gyorsan realizálják a bevételeiket. A cégeknek átfogó szabályozás híján saját maguknak kellett hangsúlyt fektetniük a tudatos követelésmenedzsmentre. Voltak próbálkozások például a kiskereskedelemben és a közúti áruszállításban a szabályozásra, azonban ezeket a jogszabályi előírásokat az ágazatok szereplői korlátozottan tartják be. Alapvetően azért, mert a szabálytalanságok rejtve maradnak vagy azért, mert a vevő nem kér jogorvoslatot, vagy, mert az állami ellenőrző szervek nem avatkoztak közbe. Utóbbi esetében csak néhány kivételre volt példa, mint amikor 2011-ben az Auchan és a Reál több milliós bírságot kapott, mert a beszállítóik esetében nem tartották be az előírt 30 napos fizetési határidőt.

Mivel foglalkozik a kockázatkezelő?

A hitelbiztosítási szakma kulcsembere a kockázatkezelő. Ő az a szakember, aki a cégeket fizetőképességi szempontból elemzi és minősíti. Javasolja, hogy a cég milyen értékben szállítson vevőjének nyitva, azaz halasztott fizetéssel. Ezt nevezzük hitelkeretnek. A kockázatkezelők szakmai véleményének fontosságát bizonyítja, hogy a hitelbiztosító ügyfelei az esetek döntő többségében csak addig a keretig szállítanak halasztott fizetésre, amit a kockázatkezelő megállapított.

A fizetési fegyelem témakörében reménykeltő lehet, hogy március közepén életbe lép a kereskedelmi ügyletekhez kapcsolódó késedelmes fizetések elleni fellépésről szóló uniós irányelv, amit Magyarországnak is be kell építenie a jogrendszerébe. A fizetési határidőt a direktíva alapján maximalizálni kell: ha a szerződés nem tér ki rá, akkor ez 30 nap, míg ha igen, akár 60 nap is lehet. A direktívában viszont van egy kiskapu, ami lehetővé teszi, hogy ennél hosszabb határidő legyen kikötve, amennyiben a felek rögzítik, hogy ez nem súlyosan hátrányos a hitelezővel szemben. Ha a születendő magyar jogszabály ezt a kiskaput nem zárja be, akkor a cégek vélhetően tömegesen fognak ezzel élni, a beszállítók pedig piacvesztéstől tartva bele is mehetnek ebbe a játékba.

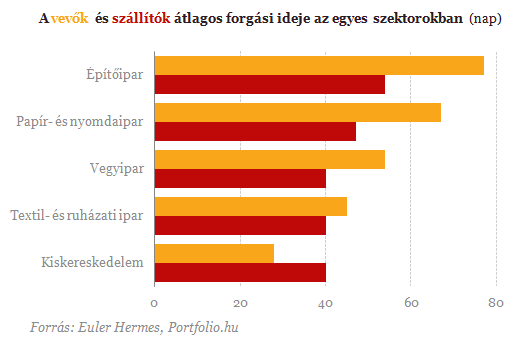

Megerősíti ezt a várható piaci gyakorlatot, hogy az Euler Hermes által monitorozott cégek legfrissebb pénzügyi adati szerint a vevők átlagos forgási ideje meghaladja az 50 napot. Ha ugyanez az érték jelentkezik az alkalmazott fizetési határidőkben, akkor elgondolkodtató, hogy miként fognak tudni megfelelni a jövőben főszabályként alkalmazandó harmincnapos előírásnak. A leghosszabb vevői forgási idővel (77 nap) az építőiparban találkozunk, de ez egy átlag, bőven láthatunk egy évet meghaladó értékeket is. Hasonlóan hosszú időt kell várni a vevői bevételek realizálására a papír- és nyomdaiparban. Érdekes módon, míg a kiskereskedelemben magas a cégbedőlések aránya, a vevők forgási ideje itt a legalacsonyabb a kiemelt szektorok közül. Ennek magyarázata a készpénzes vevők magas hányadában, a rövid készletezési ciklusokban, a gyors árumozgásban rejlik.

Az irányelv megfogalmaz ugyan bizonyos szankciókat a késedelmes fizetésekre vonatkozóan, mint például a késedelmi kamatra vagy a behajtási költségek megtérítésére vonatkozó kritériumok, de ezek már jelenleg is léteznek és a hitelbiztosítási tevékenység részeként sokszor alkalmazott lehetőségek is. A szankciók azonban nem jelentenek büntetéseket is. Míg a kiskereskedelemben élő szabályozás lehetővé teszi pénzbírság kiszabását is, az új uniós irányelv nem tesz említést büntetésekről.