Tavaly a világgazdaság mindössze 2,4 százalékkal bővült éves szinten, a növekedés pedig már az egymást követő második évben esett vissza, ami arra utal, hogy a válságból való kilábalás korántsem megy könnyen. A növekedés motorjai megkérdőjelezhetetlenül a feltörekvő piacok voltak, a legfőbb fejlett piacok között éles eltéréseket láthattunk, miközben Amerika növekedni tudott, addig például az eurózóna újra recesszióba süllyedt. A legfrissebb becslések szerint 2013-2014-ben a világgazdaság növekedése magára találhat, igaz a 2013-as esztendő csak minimálisan lesz jobb a 2012-es évnél, a folyamatok javulására az év második felétől lehet számítani.

Magyarország szempontjából a szoros gazdasági kapcsolatok miatt az eurózóna növekedési kilátásai a legfontosabbak, hiszen az exportpiacaink teljesítménye behatárolja a magyar gazdaság bővülésének lehetőségeit is, főleg olyan időszakban, amikor a belső fogyasztás és a beruházások nyomott szinten tartózkodnak. Az Euler Hermes hitelbiztosító friss gazdasági előrejelzései szerint nincs sok ok a bizakodásra ebben az évben, az eurózóna a 0,5 százalékos csökkenés után 2013-ban 0,1 százalékos mínusszal zárhat. Fordulatra 2014-től lehet számítani, amikor a becslések szerint 1,4 százalékos növekedés is bekövetkezhet, főleg a belső fogyasztás és a beruházások magára találása miatt.

A 2013-as év nehéz lesz a magyar gazdaság szempontjából, ezt jól mutatja, hogy az optimista előrejelzések szerint is mindössze 0,5 százalékos bővüléssel lehet számolni. A külső és belső gazdasági környezet tovább romlik, a vállalkozók emelkedő kockázatokkal néznek szembe. Csökken az export húzóereje a német gazdaság lassulása miatt, az emelkedő adóterheknek köszönhetően tovább csökken a belső fogyasztás. A vállalatok tartalékai kifogytak, banki finanszírozás továbbra sincs, a beruházások volumene a kiszámíthatatlan gazdaságpolitika miatt változatlanul rendkívül alacsony szinten marad. A forint még mindig instabil, az euró árfolyam várhatóan tovább romlik, ami az államadósság törlesztését drágítja, ez pedig újabb megszorításokat eredményezhet. A negatív spirálból nehéz kiszabadulni - véli Varga Gábor, az Euler Hermes magyarországi vezérigazgatója.

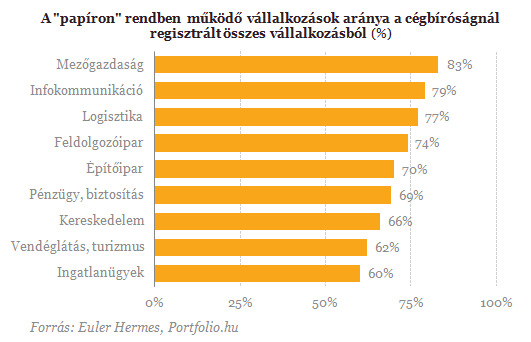

A hitelbiztosító szemszögéből a kihívásokkal teli gazdasági környezet hazánkban a fizetésképtelenségek számának növekedését jelenti, ami együtt jár a feltételek szigorodásával és a kockázatvállalási hajlandóság csökkenésével. Magyarország egyre jobban leszakad nem csak Nyugat-Európától, de a térségbeli referenciaállamoktól is. A "papíron" rendben működő vállalkozások - vagyis azon cégek, amelyek nem állnak a cég megszűnéséhez vezető eljárás alatt (pl. felszámolás, végelszámolás, csődeljárás) - aránya jól mutatja, hogy hosszú távon mely ágazatok a stabilabbak.

Mit jelent a tudatos követeléskezelés?

A hitelbiztosító a professzionális követeléskezelést az alábbi 3 fő elem mentén végzi:

- Vevőminősítés, kockázatelemzés: jelenlegi és potenciális ügyfelek pénzügyi teljesítőképességének feltérképezése. Nem csak hazai, de exportpartnerek bevizsgálását is jelenti. Ez a követelésmenedzsment legfontosabb eleme, ez teremti meg a biztonságos értékesítés alapját.

- Lejárt kintlévőségek esetén adminisztratív segítség a behajtásra. Ez a szolgáltatás olyan cégeknek is rendelkezésére áll, melyeknek nincs hitelbiztosítási szerződésük az Euler Hermes hitelbiztosítóval.

- Fizetésképtelenség esetén a biztosító kártérítést fizet a szerződés alapján.

- Vevőminősítés, kockázatelemzés: jelenlegi és potenciális ügyfelek pénzügyi teljesítőképességének feltérképezése. Nem csak hazai, de exportpartnerek bevizsgálását is jelenti. Ez a követelésmenedzsment legfontosabb eleme, ez teremti meg a biztonságos értékesítés alapját.

- Lejárt kintlévőségek esetén adminisztratív segítség a behajtásra. Ez a szolgáltatás olyan cégeknek is rendelkezésére áll, melyeknek nincs hitelbiztosítási szerződésük az Euler Hermes hitelbiztosítóval.

- Fizetésképtelenség esetén a biztosító kártérítést fizet a szerződés alapján.

A legkisebb hányadban a mezőgazdasági vállalkozások kerülnek bajba (83%-uk a túlélő), míg a legnagyobb mértékben az ingatlanügyletekkel foglalkozó vállalkozások szűnnek meg (60%-uk marad talpon). Ez az indikátor azonban csak évtizedes időtávra értelmezhető, ami magában foglal nyugodt és válságos éveket is. A gazdasági krízisnél az arányok jelentősen eltolódnak: habár továbbra is a mezőgazdaság az egyik legstabilabb szektor, a logisztika, a feldolgozóipar és az építőipar az elsők között érzik meg a nehézségeket.

Az általános tendenciákkal ellentétben azért vannak jól prosperáló cégek is a szektorban, amelyek a válságból megerősödve kerültek ki, sőt az Euler Hermes adatai is azt bizonyítják, hogy egyre proaktívabbak a vállalakozások, és a kockázatkezelés részeként bebiztosítják magukat az esetleges negatív események bekövetkezése ellen. Manapság egyre fontosabbá válik, hogy a cégek biztonságos kereskedésük érdekében átgondolt, professzionális segítséggel végrehajtott követelésmenedzsmentet végezzenek, a hitelbiztosítás pedig egyfajta védelmet nyújt a cégeknek.