Most akkor hozzák vagy viszik a pénzt a külföldi bankok?

A magyarországi bankok és a külföld kapcsolatának tisztázásához először is érdemes megemlíteni, hogy néhány bank (OTP, FHB, MFB, Exim, DRB, Gránit, Kinizsi, Magnet, Széchenyi bankok, Mohácsi és Pannon Takarékbankok, illetve Takarékbank) kivételével bankjaink külföldi többségi tulajdonossal rendelkeznek. Ezek a külföldi anyabankok általában nemcsak tulajdonosai, de finanszírozói is itteni leánybankjaiknak. Vagyis amellett, hogy tulajdonosi tőkével látják el őket, külső forrást is biztosítanak számukra. A kettő nem ugyanaz: a tőke a működés stabilitásának fenntartására és a keletkező veszteségek elnyelésére szolgál ("örökre" adják), a többi forrás viszont a hazai betéteket kiegészítve közvetlenül a hitelezés forrását jelenti (bizonyos lejáratra adják). A betéteseiktől, az anyabankoktól és kis részben másoktól kapott összeget tehát (források - a mérleg jobb oldala) jellemzően a vállalatok és a lakosság hitelezésére (eszközök - a mérleg bal oldala) fordítják a bankok. A források és az eszközök lejárat, összeg és devizanem szerinti szerkezete jelentősen eltér, a transzformáció feladatát azonban a bankok ellátják - épp ez a gazdaságban betöltött szerepük lényege.

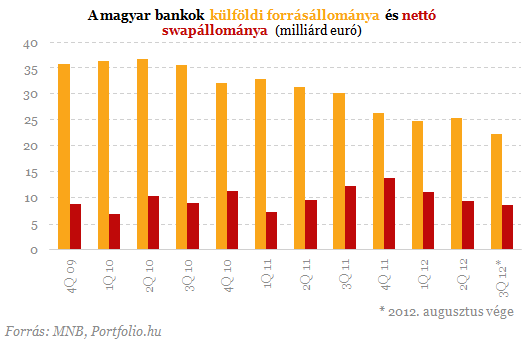

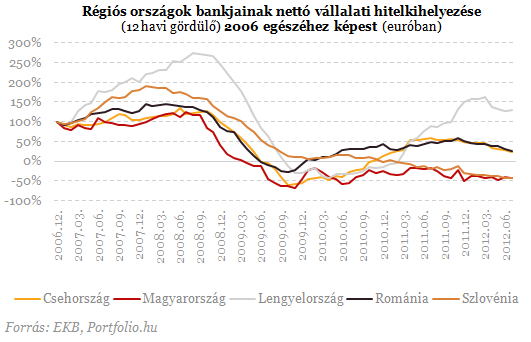

Amikor tehát külföldi forráskivonásról beszélünk, jellemzően az anyabanki, nem tőke jellegű források (bankközi betét, felvett hitel stb.) csökkenésére kell gondolnunk. Nem "vagyonkimentés" ez, egyszerűen a szükségtelenné váló forráselemek meg nem újítása. Ettől többé-kevésbé független folyamat a szintén anyabankoktól származó saját tőke változása, ami viszont pozitívan alakult az elmúlt években. Alábbi ábránkon először is a külföldi források állományának jelentős csökkenését mutatjuk be. Az MNB adatai szerint 2010 őszéig nagyjából stabil maradt a külföldi források állománya, a bankadó bevezetését követően azonban komoly csökkenés indult el. Ezt felgyorsította a bankok számára ezermilliárd forintnyi eszközoldali sokkot jelentő végtörlesztés, ami a hitelezés forrásszükségletét csökkentette. Az augusztus végi adatok szerint így a külföldi források állománya két év alatt (2010 szeptemberéhez képest) 37%-kal, vagyis 13,3 milliárd euróval csökkent a magyar bankrendszerben. Hasonlóan nagy mértékű csökkenésre csak a jelentős görög banki háttérrel rendelkezőbolgár bankrendszerben volt példa. Míg azonban náluk a bankbetétek növekedése kompenzálta ezt a negatív folyamatot, nálunk nem.

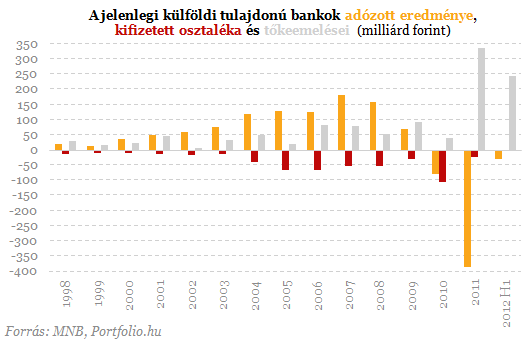

Miközben az anyabankok finanszírozói szerepvállalása jelentősen csökkent, tulajdonosi szerepvállalása stabil maradt, sőt erősödött a magyar bankrendszerben az elmúlt években. Mindez azt mutatja, hogy nem kivonulásra, hanem maradásra "rendezkedtek be", visszahúzódásuk csak részleges. Sokatmondóak az MNB adatai e téren is: 1998 óta 1148 milliárd forint összegben emeltek tőkét a külföldi anyabankok itteni (jelenleg is működő) leánybankjaiknál, ebből 620 milliárd forintnyi befektetés 2009 után érkezett. Ezzel szemben osztalékfizetés címen csak 516 milliárd forint távozott a magyar bankrendszerből e csaknem másfél évtized során. A külföldi anyabankok itteni tőkebefektetése tehát összességében messze nem térült még meg.

A két, ellentétes irányú folyamat okai egyszerre eltérőek és hasonlóak. Kezdjük a tőkeemelésekkel! Az elmúlt évek jelentős veszteségtételei (bankadó, végtörlesztés, hitelezési veszteségek) komoly, sorozatosnak mondható tőkeemelést tettek szükségessé a leánybankok egy részénél. Enélkül a szabályozói minimum alá esett volna tőkemegfelelésük, amivel veszélybe került volna működésük. Amennyiben a kritikus pillanatokban nem álltak volna az anyabankok leánybankjaik mögött, a csőd elkerülése és a betétesek védelme érdekében az államnak kellett volna közbeavatkoznia (ahogy ez Nyugat-Európában számos alkalommal megtörtént 2008-2009-ben). A külföldi tulajdonosi jelenlét tehát komoly stabilizáló erő volt a magyar bankrendszerben a válság éveiben is. A válság előtti évekkel ellentétben azonban mostanában már nem a növekedés, hanem a működés fenntartása érdekében van szükség a tőkeemelésekre.

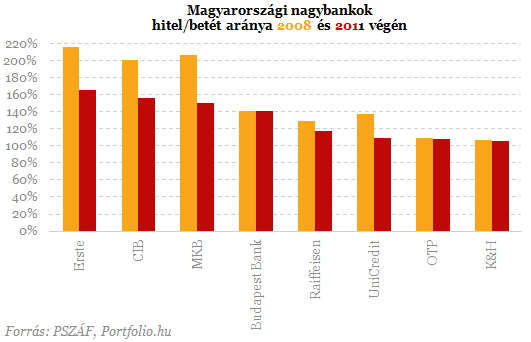

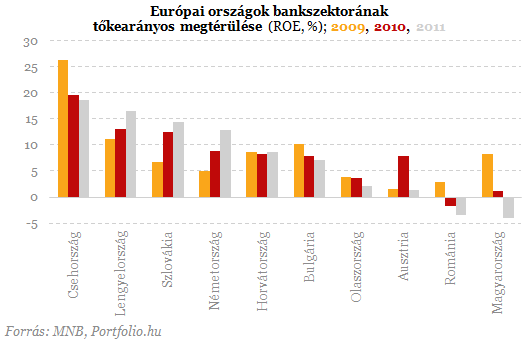

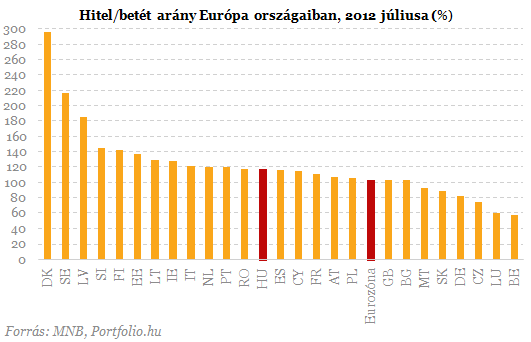

A külső forráskivonás okai között első helyen a hitelezés visszaesése említendő. A külföldi finanszírozás lényegében "maradékváltozó" a bankok forrásoldalán: nagyságát elsősorban az határozza meg, mennyi hitelt képesek elfogadható kockázat mellett kihelyezni (megtartani) a bankok, és ebből mekkora részt fedeznek belföldi bankbetéteik. Minél kisebb a kihelyezett hitelmennyiség, illetve minél nagyobb az e mögött álló bankbetét, annál kisebb a külső forrásokra való rászorultság. Ezért lényeges tényező a bankok hitel/betét aránya. Minél magasabb a mutató, annál nagyobb szüksége van külső (általában anyabanki) forrásokra egy banknak.

Üdvözölhető és egyáltalán nem káros folyamat egy bankszektor külföldi forrásokkal szembeni függőségének csökkenése, ha ennek oka nem a hitelállomány indokolatlanul nagy leépülése, hanem a belső megtakarítások (különösen a lakossági betétek) emelkedése. Jelenleg azonban nem ez a helyzet, a bankok betétállománya gyakorlatilag évek óta stagnál. Ennek ellenére (a hitelek visszaesése miatt) mára a bankok hitel/betét mutatója a korábbi bőven 150% fölötti szintről 120% alá esett. Európában ez már egyáltalán nem kirívóan magas érték, vagyis a külső források mostani aránya mellett már elképzelhető volna a hitelezés fokozatos beindulása.

Megvan, ki lehet Szerbia új miniszterelnöke

A politikában eddig ismeretlen személyt kért fel Vucic elnök.

Nagyot vágott a Tesla célárán a részvények eddigi egyik leglelkesebb elemzője

Ez már tényleg lejtmenet.

Nagy Márton: szerdán dönt a kormány a bankszámlák költségéről

A bankok nem nagyon akarnak díjcsökkentést végrehajtani.

Ingatlanpiaci elemzőt keres a Portfolio, jelentkezz hozzánk!

Rengeteg tanulási és fejlődési lehetőséggel várunk.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?- online előadás kezdő kereskedőknek

Amit a tőzsdéről mindeknek tudnia kell.

Törvényjavaslattal mennek neki Trump vámügyi jogköreinek, republikánusok is támogatják

A vámok 60 napon belüli kongresszusi jóváhagyás hiányában hatályukat vesztenék.

A magyar nagyravágyás természetéről

Mi magyarok mindig a pohár üres felét vesszük észre. Ha valamiben nem vagyunk az élen, kudarcként éljük meg. Mi lehet ennek az oka? Hogyan lehet hasznunkra ez az önmarcangoló hozáállás? Krit

A pénzügyi szorongásról

Vámok, várható infláció, közelgő recesszió - röviden ez várhat az amerikaiakra Donald Trump elnöksége miatt. Több kutatás is megállapította, hogy a pénzügyi bizonytalanság szorongást ok

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak a demencia kialakulásához.

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.