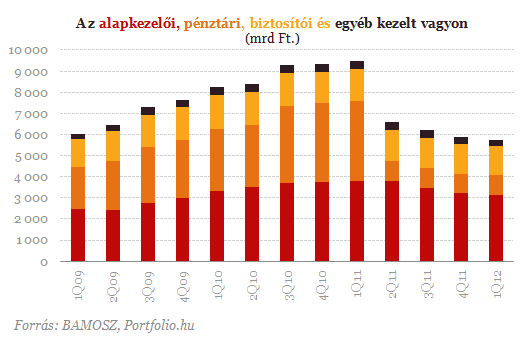

A nyugdíjpénztári átalakítások miatt fordulóponthoz érkezett 2011-ben a hazai befektetési alapszektor, az alapkezelőkre vonatkozó hatásokat viszont csak most látjuk világosan, hiszen nyilvánosságra kerültek az alapkezelők tavalyi beszámolói. A visszalépés megnyitása miatt 2950 milliárd forint távozott a pénztári szektorból, amelynek döntő többsége az alapkezelőknél csapódott le, hiszen a pénztárak jellemzően pénzügyi csoporton belül kiszervezték a vagyonkezelési tevékenységet.

Az alapkezelők vagyona az utóbbi években a válság ellenére dinamikusan tudott emelkedni, azonban a 2011-es esztendőben méretes zuhanásnak lehettünk szemtanúi. Az általunk vizsgált alapkezelők 2010 végén 9360 milliárd forintos - lakossági és intézményi - vagyont kezeltek, ehhez képest 2011 végén már mindössze 5900 milliárd forintról beszélhettünk. Mind intézményi, mind lakossági fronton nyomás nehezedett az alapkezelőkre.

Előbbi esetében a visszalépések voltak okolhatóak, a magánnyugdíjpénztár tagok többsége visszalépett az államhoz, a vagyont pedig magukkal vitték. Lakossági oldalon a megnövekvő adósságterhek, a végtörlesztési lehetőség és a kamatemelések voltak a fő tényezők a tőkekivonás mellett. A BAMOSZ statisztikái szerint a befektetési alapokból 580 milliárd forintot vontak ki a befektetők, ennek több mint fele az állami befektetési jegy visszaváltásokhoz kötődött, azonban lakossági oldalon is szép számmal láthattunk visszaváltásokat.

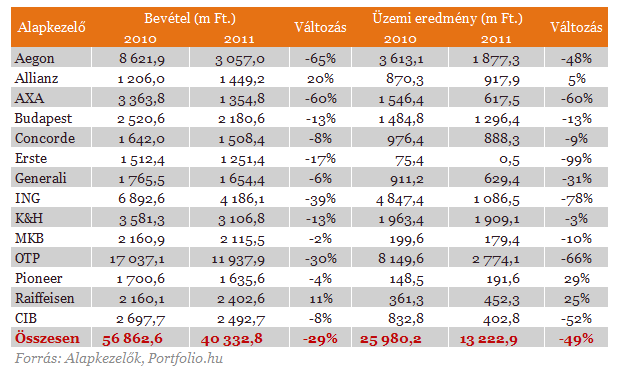

Az alapkezelők számára a legfontosabb bevételi forrás az alapkezelési díj, amelyet vagyonarányosan határoznak meg, és mivel az árazás - sok esetben - rugalmatlan, a vagyon zuhanása a bevételeket is magával rántotta. A számításaink szerint 2010-ben a 14 legnagyobb alapkezelő összesített bevétele 56,8 milliárd forint volt, azonban ez 29 százalékkal 40,3 milliárd forintra csökkent 2011 végére. Relatív értelemben a legnagyobb csökkenést az Aegon (-64,4%), az AXA (-59,7%) és az ING (-39,3%) szenvedte el, míg abszolút értelemben az OTP-nek fájt a legjobban a múlt esztendő, a bevételek 17 milliárd forintról 12 milliárd forintra estek vissza.

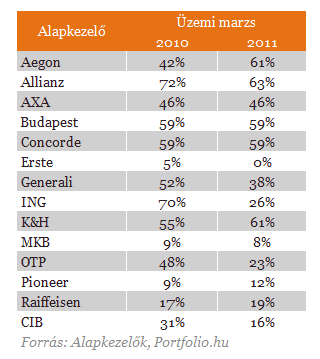

Természetesen az egyes alapkezelőket különbözőképpen érintette a nyugdíjpénztári vagyonkezelés beszűkülése, hiszen a piacon nagyon szélsőségesen változott az intézményi-lakossági vagyonkezelés megoszlása. Alapesetben azok az alapkezelők voltak jobb helyzetben, akiknél a nyugdíjpénztári vagyonkezelés kisebb szeletet hasított ki, vagyis ahol például a biztosítói és/vagy lakossági vagyonkezelés volt erős. Utóbbi esetében is a privátbanki piacon erős pozíciókkal felálló alapkezelők tudtak rugalmasabban reagálni, hiszen olyan termékeket tudtak eladni, amelyek magasabb marzsot biztosítottak.

Annak ellenére, hogy az alapkezelők működési oldalon próbáltak racionalizálást végrehajtani, nem akadályozhatták meg, hogy az eredményességük ne csökkenjen. A szektor nagyobb szereplőinek működési eredménye 26 milliárd forintról 13,2 milliárd forintra esett vissza 2011-re, ami azt jelenti, hogy 50 százalékkal csökkent az alapkezelők működési eredménye. Hasonló számokat láthattunk, ha az adózott eredményt néztük meg, ebben az esetben az eredmény 22,5 milliárd forintról 13,3 milliárd forintra esett vissza.

Hogyan állunk nemzetközi összehasonlításban?

A Portfolio.hu gyűjtése alapján egyértelmű, hogy működési oldalon komoly kihívások adódtak az alapkezelők előtt, a szektorban dominánssá vált a befektetési alapokon keresztüli vagyonkezelés, míg az intézményi portfólió-kezelés visszaesett jelentősen. Adódik a kérdés, hogy hogyan áll a magyar alapkezelési piac néhány fontosabb mutató tekintetében a globális versenytársakhoz képest, még akkor is, ha az átmenet időszakát éljük.

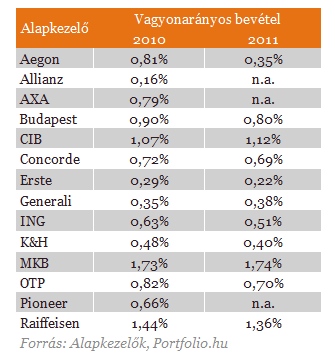

A globális vagyonkezelési piacról a Boston Consulting Group szokott éves elemzést készíteni, a frissen kiadott kiadványuk már nyilvános, az abban lévő adatokkal pedig jó összehasonlítást lehet végezni. Mint az elemzésből kiderült az európai vagyonkezelők átlagos kezelt vagyonra vetített árbevétele 71-73 bázispont volt 2010-2011-ben, ami azt jelenti, hogy 1000 dollárnyi vagyonból 7,1-7,3 dolláros bevételt tudtak generálni. A magyar piac vezető szolgáltatói 2010-ben a számításaink szerint 72 bázispontos ROA-val működtek, azonban a nyugdíjpénztári átalakítás miatt 2011-re ez az érték 58 bázispontra csökkent.

Összességében elmondható, hogy 2011 előtt az európainál jobb teljesítményt tudtak elérni a hazai alapkezelők, a tavalyi évben azonban külső tényezők hatására erőteljesen romlott a szektor jövedelmezősége. Jelenleg még az átmenet időszakát éljük, a megtakarítási piac bizonytalanságai miatt várhatóan nem is térünk vissza a korábbi aranykorszakhoz a következő években. A legnagyobb kihívás, hogy miként lehet a lakossági ügyfeleket meggyőzni, hogy befektetési alapba súlyozzanak át, miközben a működés racionalizálása továbbra is fókuszban marad, egyetértésben a 2011-ben megkezdett folyamatokkal.