Az OTP is nyerhet egy sikeres foci Eb-n

Hák-Kovács Tamás: Közvetlen hatását nem érezzük a labdarúgó-Eb-nek, de közvetett módon az OTP is "részt vesz" az eseményben, mert a felkészülésben fontos szerepet játszó vállalkozásokat finanszírozással látja el a bank. Ennek egyik leglátványosabb példája az új repülőtér taxiparkja, amelyet az OTP Leasing finanszirozott. A legnagyobb hatást véleményem szerint az jelentené, ha a házigazda válogatott minél tovább jutna a tornán, hiszen az javítaná az ország lakosságának hangulatát, ezen keresztül pedig nőhet a lakossági fogyasztás és magasabb lehet a gazdasági növekedés. Ha a makrogazdasági kilátásokat nézzük, ráférne az országra egy komolyabb siker, de persze ez más, az Eb-n résztvevő országról, például Spanyolországról vagy Görögországról is elmondható.

P.: Valóban lenne mit javítani az ukrán lakosság általános hangulatán, a gazdasági válság mély nyomokat hagyott a fejekben. Az OTP is nehezen vészelte át azt az időszakot, a hitelportfólió minősége drámaian romlott, a bank több mint 170 milliárd forintnyi céltartalékolásra kényszerült 2008 óta. Ön szerint mik a válság legfontosabb tapasztalatai?

P.: Pedig a régióban igencsak "divatos" volt a devizaalapú jelzáloghitelezés, a növekedési kényszer az egymással konkuráló bankokat őrült versenyfutásba hajszolta.

H-K.T.: Igen, ebből a szempontból Ukrajna tökéletes példa. Relatíve rövid idő alatt sok európai bank - így a BNP, az Unicredit, az OTP, a Commerzbank és nem utolsó sorban a Raiffeisen - lépett be az ország piacára, mivel egyrészt a szabályozói környezet változása miatt több pénzintézetet is eladásra kínáltak, másrészt 2006-2007 környékén szinte egyöntetű volt az optimizmus az ország bankpiacának növekedési kilátásait illetően. A válság előtt nem volt ritka, hogy a könyv szerinti érték akár több mint háromszorosán keljenek el bankok, a vevők komoly növekedést áraztak be a felvásárlási tranzakciókba, amelyet azután a menedzsmenteknek teljesíteni kellett. Tehát nem csupán a versenytársak hajtották egymást előre, de a drágán megvett bankokkal szemben az anyabankok is magas növekedést vártak el.

P.: Ha már a növekedésnél tartunk, az elemzők előrejelzései alapján az OTP piacai közül Ukrajnában lehet az egyik legmagasabb a gazdasági teljesítmény bővülése. Az elmúlt hónapokban azonban jelentősen romlottak a növekedési kilátások, sokan még mindig sérülékenynek tartják keleti szomszédunkat. Hol romolhat el az ukrán sztori?

H-K.T.: Az ukrán gazdaság elsősorban az acélipari és mezőgazdasági termékek előállítására és azok exportjára épül, a világgazdaság lassulásával ezen termékek iránti kereslet is csökken, ami az ország makromutatóin már látszik is. Az ukrán export a tavalyi utolsó negyedévben már visszaesést mutatott, a kivitel csökkenését azonban a labdarúgó-Eb miatti belső kereslet-élénkülés és az infrastrukturális beruházások még eltakarják. Ez összességében azonban még mindig nem katasztrófa, hiszen a gazdaság idén még mindig növekedni tud, amit nem minden régiós ország mondhat el magáról.

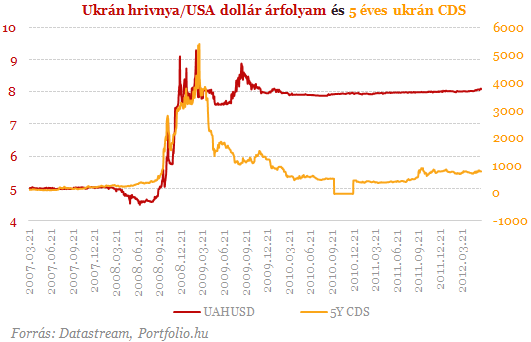

Az igazi problémának én inkább azt tartom, hogy az ország fix árfolyamrendszert működtet, ugyanis egy volatilis árú nyersanyagokat és termékeket exportáló országnak alapvetően rugalmas árfolyamrendszerre lenne szüksége. Ez a fix rendszer nehezen fenntartható, és bizonyos időközönként szükséges lehet a hazai fizetőeszköz leértékelése, ami akár lakossági pánikot is kiválthat.

P.: Sokan őszre teszik egy nagyobb mértékű hrivnya-leértékelés időpontját, hiszen akkor már túl leszünk a parlamenti választásokon, az ország majdani vezetése valószínűleg a ciklus elején dönt a leértékelésről. Nem tart az OTP egy ilyen lépéstől?

H-K.T.: Azt gondolom, hogy van alternatívája egy nagyobb mértékű hrivnya-leértékelésnek. Ha van arra politikai akarat, akkor az ország akár folyamatosan is áttérhet egy rugalmasabb árfolyamrendszerre, és itt a hangsúly a folyamatosságon van, hiszen a gazdaság szereplőinek időt kell adni, hogy hozzá tudjanak szokni a rugalmasabb árfolyamrendszerhez. Úgy vélem, hogy a hrivnya gyengülése nagy valószínűséggel bekövetkezik, de kissebb esélyt látok arra, hogy ez egy nagymértékű, egy lépésben végrehajtott, a lakosság körében pánikot okozó esemény formájában történjen.

H-K.T.: Ez így van, sőt a majdani leértékelés hatásait már most is érezzük. A leértékelési várakozások ugyanis két fő csatornán keresztül beépülnek a kamatokba. Egyrészt megemelkednek a betéti kamatok, hiszen azért, hogy az ügyfelek a leértékelődés előtt álló hazai devizában helyezzenek el betéteket, magasabb kamatot várnak el, másrészt a jegybank a hazai deviza leértékelődésre számítva szűkíti a hrivnya kínálatot, és ha ebben a szituációban mindenki egyszerre gyűjt likviditást, akkor az a kamatokra szintén emelő hatással van.

A világgazdasági válság miatt már egyébként is alacsony a hitelkereslet, a hitelek iránti igényt azonban a magas kamatok tovább csökkentik. Vannak olyan termékek, mint például a hosszú futamidejű lakáshitelek, amelyek kihelyezése igencsak nehéz ilyen környezetben. Ez az, ami igazán negatívan hat a bankok, így az OTP működésére is, hiszen a bankok egy esetleges likviditási válságra készülve aktívan gyűjtik a betéteket, de a források befektetése, kihelyezése már nem egyszerű. Ha készpénzt tartanak a pénzintézetek, akkor jelentős kamatveszteség éri őket, ha pedig a bankok a vállalati hitelezés felé fordulnak, akkor ott is esnek a marzsok. Összességében tehát jelentős a nyomás a bankrendszer profitabilitásán.

P.: És ha a várakozások beigazolódnak, és valóban leértékelik a hrivnyát?

H-K.T.: Ha megtörténik a leértékelés, akkor minden azon múlik, hogy ezt a lépést követi-e pánik. Amennyiben a leértékelés egy lépésben történik, de kismértékű lesz, akkor nem tartok túlzott lakossági reakciótól. Ha viszont nagymértékű lesz a hrivnya értékvesztése, akkor az igencsak negatívan hat a bankok működésére. A válság előtt kihelyezett jelzáloghitelek nagy része ugyanis deviza, elsősorban dollár alapú, és ha a hrivnyát leértékelik, az ezeknek a hiteleknek a bedőléséhez vezethet. A portfólióromlás különösen a már átstrukturált hitelek esetében lehet kritikus.

P.: Ukrajna esetében nem csak a hrivnya leértékelése okoz bizonytalanságot, az IMF ugyanis leállította az Ukrajnának nyújtott hitelprogramját, az újraindítás feltételéül a lakossági gázárak jelentős emelését szabták, a kormány azonban egyelőre nem hajlandó teljesíteni a feltételeket.

H-K.T.: Az ukrán kormány véleményem szerint három utat választhat, ezek közül azonban reálisan csak egy járható. Egyrészt megteremthetik annak a lehetőségét, hogy az ország olcsón jusson gázhoz, például alternatív beszerzési csatornákon, vagy a hazai készletek kitermelésével, ez azonban inkább csak hosszú távon jelent megoldást. A második lehetőség, hogy a kormány teljesíti az IMF kérését, és megemeli a gázárakat, ez azonban politikai öngyilkosság lenne. A harmadik, és leginkább járható út, hogy a piaci szintre emelik az árakat, de egyben a lakosság jelentős részét, elsősorban szociális alapon kárpótolnák is. Ez lenne a bankok, így az OTP szempontjából is a legvonzóbb forgatókönyv, hiszen így a lakossági fogyasztás, a fogyasztási hitelek iránti igény sem esne vissza drasztikusan.

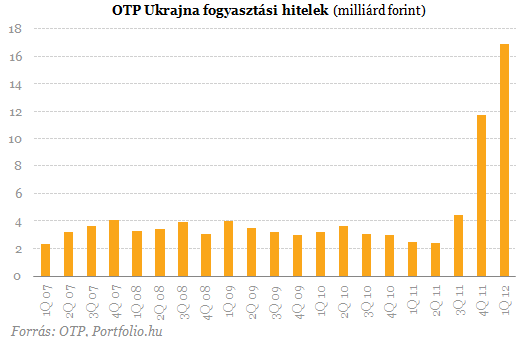

P.: Pont ezen a területen, a fogyasztási hitelek kihelyezésében készül a bank nagy dobásra, elkezdődött az orosz leánybanknál már sikeresen alkalmazott modell implementálása. Mik a hasonlóságok és a különbségek az orosz és az ukrán operáció között?

H-K.T.: Míg az OTP orosz leánybankja alapvetően lakossági bank, addig az ukrán OTP egészen a közelmúltig vállalati fókuszú bank volt. A célunk az, hogy a vállalati és a lakossági szegmensek aránya harmonikusabbá váljon, ezáltal stabilabbá válik a bank üzletmenete is. Nagyjából a jelenlegi mérlegfőösszeg mellett szeretnénk újraegyensúlyozni a bankot, azaz növelni a lakossági szegmens súlyát. Ha jók leszünk a lakossági hitelezésben, akkor ennek a folyamatnak azzal kell járnia, hogy jelentősen kell, hogy javuljon a bank profitabilitása.

Az OTP rendkívüli lehetőségek előtt áll Ukrajnában, hiszen az európai versenytársak folyamatosan vonulnak ki a piacról. Az első fecskék a skandináv bankok voltak, de sok jel utal arra, hogy újabb és újabb bankok követik őket. A pénzintézetek problémáját az okozza, hogy nem tudják optimálisan kihasználni és rentábilisan működtetni értékesítési hálózatukat, hiszen azt egy dübörgő jelzáloghitelezési piacra építették ki, de mivel a devizaalapú jelzáloghitelezés megszűnt, és a korábban kihelyezett hitelek jelentős része nem teljesítő lett, a fiók- és értékesítési hálózat nagy része is feleslegessé vált.

Ebben a helyzetben a pénzintézetek három stratégia közül választhatnak. Egyrészt a skandináv bankokhoz hasonlóan elhagyhatják az ukrán bankpiacot, másrészt folyamatosan optimalizálják hálózatukat, vagyis alkalmazottakat bocsátanak el és fiókokat zárnak be és biznak egy szebb jövőben, a harmadik lehetséges út pedig a fogyasztási hitelek kihelyezésének felpörgetése, ezt az utat követi az OTP is.

P.: Miért nem választja minden versenytárs ezt a megoldást?

H-K.T.: A fogyasztási hitelezés egy rendkívül technológia igényes, úgymond "iparosított" szegmens, főként a nyugat-európai bankok nem rendelkeznek ezzel a know-how-val. Erre a piacra nehéz az egyik pillanatról a másikra betörni. Az OTP-nek abban áll a hatalmas versenyelőnye, hogy egy nagyon hasonló piacon, Oroszországban már kipróbált stratégiával rendelkezik. Csakúgy, mint Oroszországban, Ukrajnában is nagyok a földrajzi távolságok, emellett hasonló a szabályozói környezet is.

A POS hitelezés tavaly kezdődött, a személyi hitelezést idén kezdtük el, a hitelkártya termékeket még csak most teszteljük. Tehát még csak a folyamat elején tartunk, de a számok azt mutatják, hogy jó irányba haladunk. Úgy tűnik, hogy komoly versenyelőnyhöz tudunk jutni az ukrán bank adottságaival és az orosz bank know-how-jával.

H-K.T.: Természetesen van konkurenciánk, de az ukrán piacon igyekszünk elkerülni az ütközéseket, főként a nagyobb szereplőkkel. Az orosz sikernek is az az egyik titka, hogy nem a nagy nemzeti hálózatokban, hanem sokkal inkább a regionális, kisebb üzletekben vagyunk jelen, ami rendkívül munka intenzív és relatíve lassú folyamat, de így el tudjuk kerülni a frontális ütközést a nagyabb szereplőkkel. A fogyasztási hitelezésben egyébként egy helyi pénzintézetet, a Delta Bankot tekintjük a legkomolyabb konkurensnek.

P.: Korábban azt nyilatkozta, hogy a fogyasztási hitelek kihelyezésében tavalyhoz képest idén megdupláznák piaci részesedésüket. Bírni fogja ezt a tempót az értékesítési hálózat?

H-K.T.: Úgy gondolom, hogy a fiókok számában már elértük az optimumot, ami 150-160 körül lehet, az ügynökök létszámát azonban tovább tudjuk rugalmasan bővíteni a következő időszakban, a megszerezhető volumenhez igazodva. Ami lényeges, hogy az ügynöki hálózatot teljes értékű értékesítési hálózattá kívánjuk kiépíteni, vagyis egyre inkább a keresztértékesítésre helyezzük a hangsúlyt, igyekszünk lecsökkenteni a kannibalizálás hatását. A fiókhálózattal lefedjük a gócpontokat, az ügynökök viszont sokkal inkább szét vannak terítve az ország területén, ezáltal tudunk megfelelő lefedettséget elérni Ukrajnában.

Nem hátrál Donald Trump kormánya: sosem fog visszatérni a tévesen kitoloncolt férfi

Egy demokrata közben Salvadorba utazott.

Több mint 700 milliárd forintot osztanak szét a magyar cégek - Mutatjuk, meddig lehet hozzájutni

Itt vannak a legfontosabb tudnivalók.

Hirtelen irányt váltott a forint

Kemény nap vár a forintra, az EKB kamatdöntése már csak jutalomjáték lesz.

Duplájára drágul a belépés Velencébe, ha túl későn jelzed az érkezésedet

Érdemes időben észbe kapni.

Állampapírok: példátlan pénzeső zúdul a magyarokra, de ez most más lesz, mint a többi

Ne lepődj meg, ha ezt látod a számládon.

Váratlan helyen bukkanhat fel egy titkos orosz katonai bázis: ezzel minden megváltozna a világ egyik legfeszültebb térségében

Canberrában tartanak a következményektől.

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság?

HitelesAndrás - Keress, kövess, költözz! Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság? Miért népszerűek az állampapírok válság idején? A tőzsdei ingadozások és a ma

Megint a HOLD lett az Év Alapkezelője

Kilencedik alkalommal, zsinórban harmadjára lett a HOLD az Év Alapkezelője a hazai befektetési alapok Oscar-gáláján, a Klasszis 2025 díjátadón. A Deep Value Részvény Alap és...

The post Megin

Tanuljunk a múltból, tervezzünk a jövőre - így lehet biztonságosan hitelt felvenni

HitelesAndrás - Keress, kövess, költözz! Tanuljunk a múltból, tervezzünk a jövőre - így lehet biztonságosan hitelt felvenni A devizahitelek generációs traumája A devizahitelek miatt egy egé

A francia Klímatanács 2024. évi jelentése

A francia Klímatanács szerint az ország eddigi intézkedései nem lesznek elegendőek a 2050-re célul kitűzött karbonsemlegesség megvalósításához.

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Nemzetgarázdasági stratégia - Trump a problémát sem érti

Ellentmondásokkal van tele Trump programja, a döntéshozóknak nemcsak koherens elképzelés nincsenek, de valószínűleg a problémát sem értik. Az eredmény a politikai bizonytalanság fenntartása,

Új lehetőség nagy léptékű zöldenergiás fejlesztésekhez

A társadalmi egyeztetésre meghirdetett biogázos és biometános pályázat nem a megszokott \"pályázzunk egy eszközre\" típusú támogatás.

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Olyan történt a dollárral, ami a forint sorsára is hatással van

- Szép csendben egy másik ország lehet EU-tag hamarosan, amíg a világ Ukrajnáról beszél

- Formálódik Donald Trump nagy terve – Ravasz húzással kényszerítené térdre Oroszországot

Súlyos csapást mért Donald Trump a dollárra – Mi jöhet most?

Geopolitikai fegyver kerülhet az EU kezébe.

Izgalmas változások előtt az energetikai piac – Mit várhatunk?

Az ALTEO szakértőivel beszélgettünk.

Fontos európai szektor lehet a Trump-vámok nyertese – Van nagy magyar érintett is

Erről és a magyar nyugdíjasokról volt szó a keddi Checklistben.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.