Itt egy kriptopénz, ami kenterbe verte a bitcoint

Mi is az a Ripple?

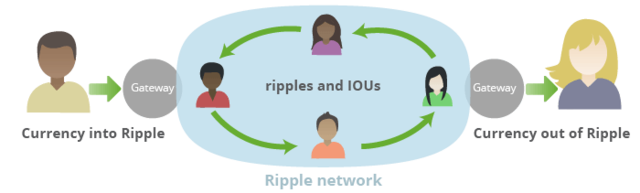

A Ripplet lényegében azért hozták létre, hogy egy gyorsabb és olcsóbb megoldást nyújtsanak főként a nemzetközi tranzakciók valós idejű lebonyolítása terén azáltal, hogy a hálózathoz csatlakozó bankokat és más intézményeket direktben kötik össze egymással a tranzakciók zökkenőmentes lebonyolításához.Gondoljunk csak bele, jelen pillanatban ha utalni szeretnénk itthonról mondjuk Amerikába, akkor a bankok SWIFT-rendszerét használjuk. Ekkor a bankunktól indított utalás először egy amerikai bank által vezetett nostro számlán landol, és onnan akár több köztes pénzintézeten keresztül jut csak a kedvezményezett bankjába a pénz, ami 2-4 napba is telhet, és persze nem éppen olcsó mulatság (minden köztes szereplő leveszi a maga sápját, és akkor még az átváltási költségekről nem is beszéltünk).

A Ripple ugyanúgy, egy megosztott főkönyvön alapul, mint a bitcoin vagy az ether, azonban több lényeges dologban is különbözik tőlük:

Az egyik, hogy a bitcoint, és az ethert bányásszak, nem úgy mint a Ripplet, amit a Ripple Lab bocsátott ki, összesen 100 milliárd darabot (a bitcoinból 21 millió lesz összesen), aminek körülbelül 60 százalékát maga a vállalat birtokolja, tehát a Ripple nem decentralizált. (Ez persze okozott is némi zavarta befektetők körében, hiszen mi történik, ha az alapítók gondolnak egyet, és a piacra dobják a részüket? Ezt végül úgy oldották meg, hogy 55 milliárd XRP-t letétbe helyeztek, amelyből minden hónapban 1 milliárdot a piacra dobnak.)

Egy másik, és talán a legnagyobb különbség, hogy míg a bitcoint lényegében a hagyományos pénzek konkurenciájaként hozták létre, addig a Ripplet már az első naptól fogva arra optimalizálták, hogy együttműködjön a hagyományos bankokkal (emiatt sok kritika is éri a projektet).

Van egy harmadik is, ami pedig az, hogy míg a legtöbb kriptopénz megkerüli a rendszert, addig a Ripplet pont úgy alakították ki, hogy együtt tudjon működni például az adóhatóságokkal, és szabályozható legyen.

Mit tud nyújtani a Ripple?

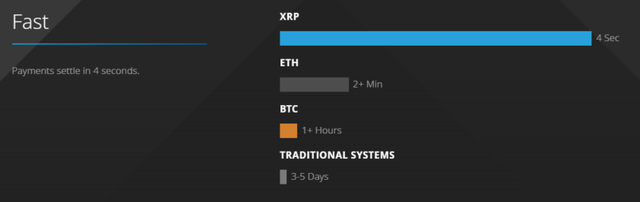

- Tranzakció idő: A blockchain alapú megoldások közül messze a Ripple tranzakcióideje a leggyorsabb, mindössze 4 másodperc, míg ether esetben ez 2 perc, a bitcoinnál pedig akár több óra is lehet.

- Skálázhatóság: Egy másik hatalmas előnye a skálázhatóság, a rendszer másodpercenként 1500 tranzakciót bír el, ami a bitcoinnál mindössze 3-6 tranzakció.

- Költségek: a Ripple hálózaton a tranzcakiók "majdnem ingyenesek". A minimális költség is csak azért van, hogy ne nyomják tele a hálózatot mindenféle fölösleges tranzakciókkal. És ezt a töredéket, amit levonnak a tranzakciónál, a rendszer elpusztítja utána, így növelve a keresletet.

A pénzváltó, és tranzakciós szolgáltatások mellett további áttörést érhet még el a Ripple a treasury és fizetésforgalmi operáció tekintetében azáltal, hogy teljesen fölöslegessé teszi a köztes elszámolóházak, és levelezőbankok szerepét a rendszerből. A levelező banki rendszerrel szemben a Ripple egy sokkal hatékonyabb elszámolási rendszert biztosít azáltal, hogy az egymással kereskedő bankoknak nem szükséges minden egyes devizában a nostro számla fenntartása. Helyette a Rippleben tartott egyenlegüket használhatják kereskedésre bármilyen devizával szemben.

Na, és mi van a nagy volatilitással?

A Ripple esetében ez sem tűnik túl nagy problémának, pont a tranzakció gyorsasága miatt. Mondjuk ha "A" bank vesz egymillió Ripplet, és 5 másodperccel később elutalja bank "B"-be, és ezalatt az idő alatt a Ripple árfolyama mondjuk 0,1%-ot esik, akkor 1500 dollár párolgott el a tranzakció alatt.Azonban ez a tranzakció idő még egy ilyen volatilis termék esetében is igen csábító, nem beszélve arról, hogy több likvidítást biztosító harmadik fél is örömmel vállalja ezt a kockázatot a profit reményében.

Mi lesz a sorsa?

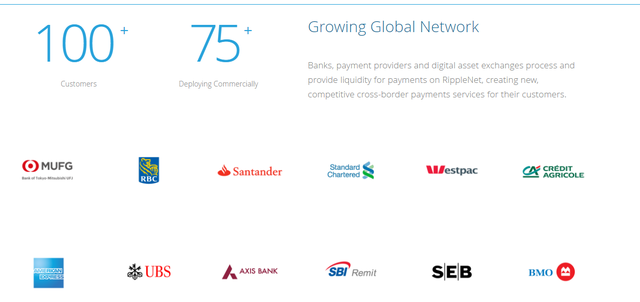

Az elmúlt hónapokban tapasztalt extrém árfolyamemelkedés főként annak tudható be, hogy mára már több mint 100 pénzügyi intézmény használja a Ripple hálózatot (a múlt hónapban az American Express is beadta a derekát), tovább az is segítette, hogy Michael Arrington's 100 millió dolláros alapját is Rippleben fogják jegyezni.Ami a jövőt illeti, a naponta elindított 5,7 ezer milliárd dollárnyi tranzakcióból a Ripple piaci részesedése jelenleg alig nagyobb, mint nulla. Ennek tudatában, ha több bank elkezdi használni a rendszert, és értelmezhető piacméretet tudnak kiszakítani maguknak, akkor a Ripple XRP ára az egekbe szökkenhet.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Meglepő fordulat: Trump váratlan kijelentést tett a Fed elnökéről

Korábban lúzernek nevezte Jerome Powellt.

Nagyon nincsenek oda az amerikaiak Trump merész ötletétől

Harmadszor is indulna elnökként, noha ezt az alkotmány titlja.

Valóban beárazhatták a legrosszabbat a Tesla befeketői

A vámháborús bizonytalanságok közepette tette közzé első negyedéves gyorsjelentését a vállalat.

A tűzszünet lejártával berobbantak a bombázások, hatalmas fordulatot jelentett be Putyin - Háborús híreink kedden

Cikkünk folyamatosan frissül.

Rendkívüli helyzet: robbanás történt Oroszországban, egész településeket kell kiüríteni

Fokozzák a készültséget.

Hiába a megkönnyebbülés, ez a forintot nem segít

Az amerikai pénzügyminiszter szerint hamarosan jöhet a fordulat a vámháborúban.

Az amerikai finomítóipar válsága

Egy mondat a gyűjtőoldalra: Az amerikai finomítóiparnak a keresletcsökkenés és a szigorúbb szabályozások miatt szerkezetátalakításon kellene átesnie a fentarthatóbb működés érdekében.

Van egy előrejelzés, ami akár működhet is

Három hete havazott, múlt héten eljött a 30 fok - mintha Donald Trump vámbejelentéseit néznénk az időjárás köntösébe bújva. Ilyen az, amikor a bőrünkön kezdjük...

The post Van egy előre

Így vehetsz saját ingatlant fiatalon, gyermek és támogatás nélkül

HitelesAndrás - Keress, kövess, költözz! Így vehetsz saját ingatlant fiatalon, gyermek és támogatás nélkül Lehetetlen? Nem. Nehéz? Igen. Sokan panaszkodnak, hogy ma Magyarországon lehetetlen

NIS2 megfelelés minimális üzletmenettel rendelkező szervezeteknek

A NIS2 hazai szabályozásának hatálya alá olyan szervezetek is bekerülhetnek, amelyek üzletmenete, vagy létszáma minimális, de jelentős árbevételük, vagy ágazati szerepük miatt a NIS2 érint

Minél több bizonytalanságot okoz Trump, annál valószínűbb a recesszió

Zsiday Vikor volt a Partizán vendége, Trump vámpolitikáját vitatta meg Gulyás Márton műsorvezetővel. Az interjút megnézheted a YouTube-on, A HOLDBLOG-on egy szerkesztett változatát közöljük

Edison International - elemzés

A Top10-es listámat nézegetve találtam rá, nem volt benne az első 10-ben, de jók a számai. Aztán megnéztem pár negyedéves prezentációját, és eldöntöttem, hogy követni fogom.Cégismertető

Zsidayval vágjuk a rendet a káoszba

Zsiday Viktorral próbáltunk meg rendet teremteni Trump fejében. De sikerült? Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, A

Hogyan jutnak el a szélturbinák a tökéletes körforgásos gazdaságig?

A megújuló energiaforrások közül a szélenergia mutatja az egyik legdinamikusabb fejlődést, miközben a költséghatékonysága is évről-évre jelentősen javul. A tökéle

- Brüsszel bekeményít: az EU komolyan nekimegy a belső fenyegetéseknek

- Elhunyt Ferenc pápa - Egy korszak ért véget a katolikus egyházban

- Ömlenek a fegyverek Európa délkeleti bástyájába – Bármikor berobbanhat a két NATO-ország konfliktusa?

- Itt a halállista: ezeket a befektetéseket kerüld most

- Az euró lassan, de biztosan átveszi a dollár szerepét

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Miért járt kétszer Magyarországon Ferenc pápa? És mi lesz az egyházfő öröksége?

A Checklistben Hortobágyi T. Cirill főapátot, a Pannonhalmi Főapátság vezetőjét kérdeztük.

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen