A bankszektorban az utóbbi években felértékelődött a privátbanki üzletágak jelentősége, ugyanis miközben minimális tőkét kötnek le az üzletágak, jelentős forrást tudnak biztosítani a bank számára, a nyugati országokénál magasabb jövedelmezőség mellett. A Friedrich Wilhelm Raiffeisen már 1996 óta van a piacon, a vagyonát pedig a válság alatt is 250 milliárd forinton tudta tartani, pedig a gazdaságpolitikai bizonytalanság, a rossz tőkepiaci környezet és a portfólió-tisztítás is kihívások elé állította az üzletágat. A közelmúltban érzékelte a Raiffeisen is, hogy megnőtt az érdeklődés a külföldi vagyonelhelyezés iránt, azonban a turbulenciának már vége, sőt többen elkezdték visszahozni a vagyonukat. A cél a közeljövőben az, hogy a legvagyonosabb ügyfélkört szolgálják ki, erre utal az is, hogy a belépési limitet 50 millió forintról 70 millióra emelték. Holics Balázs üzletágvezető-helyettes szerint a következő évek az építkezésről fognak szólni, végre az alaptevékenységükre tudnak koncentrálni, így például a vagyonkezelésre és az életpálya alapú pénzügyi tervezésre.

Portfolio.hu: Az elmúlt három év jelentős kihívások elé állította a privátbanki szektort. Hogyan alakult az ügyfélállomány és a kezelt vagyon a Friedrich Wilhelm Raiffeisennél?

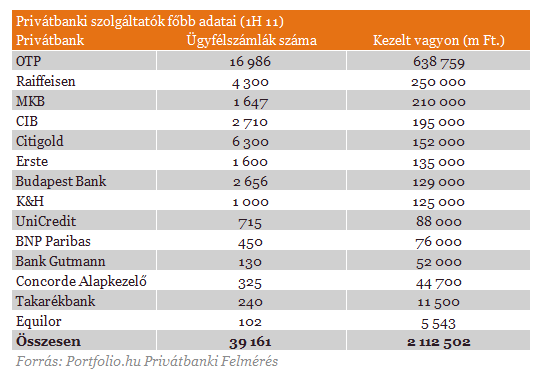

Holics Balázs: A válságot követő időszak való igaz, hogy nyomást helyezett a privátbanki üzletágra, azonban az elmúlt három évben a Friedrich Wilhelm Raiffeisenben kezelt vagyon 250 milliárd forint körül alakult, ami azt jelenti, hogy Magyarországon megőriztük második helyünket. Erős korlátok közé voltunk szorítva: a kedvezőtlen tőkepiaci környezet mellett a gazdaságpolitikai bizonytalanság, és a tudatos portfólió-tisztítási folyamat is a vagyonnövekedést akadályozta. A bankok az ügyfélbázisukat egyre inkább megbontják, a korábban kétszintes kiszolgálást pedig három szintre bővítik, ami azzal a következménnyel jár, hogy privátbanki oldalon egyes ügyfelek a prémium szegmensbe kerülnek át. Ez egy általános tendencia, a Raiffeisen már 2-3 éve eldöntötte, hogy ezt az utat követi, pontosan ezért fordulhatott elő, hogy míg 2009 végén 5200 ügyfelünk volt, addig 2011 végén már csak 3300 család számára vezettünk számlát. Összességében azonban azt gondolom, hogy a kihívások ellenére a vagyon megtartása, erőteljesen csökkenő privátbanki ügyfélszám mellett mindenképpen pozitívan értékelhető.

P.: Jelentős tőkekiáramlás indult meg 2011 végén, egyesek szerint szektorszinten 60-100 milliárd forint is távozhatott a privátbankoktól. A Raiffeisennél mit tapasztaltak?

H.B.: Mi is érzékeltük az ügyfeleinknél, főleg decemberben és január első hetében, hogy megnőtt az érdeklődés a külföldi számlanyitás iránt, sőt egyre többen tették fel a kérdést, hogy Magyarországon biztonságban van-e a pénzük. Ma már ki merem jelenteni, hogy a tőkekivonási hullámnak vége van, a saját statisztikáink azt mutatják, hogy a vagyon 1-2 százaléka hagyta el az üzletágat, az arány tehát alacsonyabb volt, mint az átlag. A legérdekesebb, hogy már most is tudok olyan ügyfelekről, akik hónapokkal ezelőtt kivitték a pénzüket, most viszont inkább visszahozzák a vagyonukat. Sajnos az ügyfelekben benne van a kétely, ha elindulnak a pletykák, akkor rákérdeznek a bankáruknál, hogy mit tegyenek. Ilyenkor a legfontosabb, hogy higgadtak maradjunk, korrekten tájékoztassuk az ügyfeleket a véleményünkről, és ebben az esetben az idő minket fog igazolni. Még most is tartom azt a véleményemet, miszerint külföldre vinni a pénzt nem érdemes egy adott vagyonméret alatt, hiszen biztonságban van itthon is a pénz, kint sem a kondíciók, sem az elérhető hozamok, sem az ügyfélkiszolgálás nem indokolja a lépést. Egyszerűen nem lehet összehasonlítani azt a szolgáltatást, amit Magyarországon, Bécsben vagy éppen Zürichben kap egy 100 millió forintos megtakarítással rendelkező ügyfél. Miközben külföldön a legkisebb ügyfelek közé tartoznának ezek az ügyfelek, ha egyáltalán a privátbanki limitet elérik odakint, addig nálunk a nagyobb ügyfelek közé tartoznak, ami a szolgáltatási színvonalban is visszaköszön.

Turbulenciák a privátbanki piacon

A válságot követően a külföldi vagyontranszfer élénkülése három jól elhatárolható időszakhoz kötődött. Először akkor lehetett nagyobb külföldi vagyontranszfert érzékelni, amikor 2008 novemberében az IMF-fel készenléti hitelszerződést kötöttünk, a globális befektetői hangulat romlása és hazai gazdaságpolitikai események miatt viszont a forint 2009 márciusára 316 forintra is gyengült az euróval szemben. A második alkalom, amikor szintén megemelkedett az érdeklődés a külföldi befektetések iránt, akkor volt, amikor a magán-nyugdíjpénztárakat államosították 2010 végén, 2011 elején. Végül, de nem utolsó sorban 2011 végén indult el egy újabb turbulens időszak, amikor a forint újra- és újra az euróval szemben a mélypontjára jutott, és a befektetők bizalmukat vesztették a gazdaságpolitikában.

P.: Az utóbbi években látott stabilitás mennyiben köszönhető az ügyfélkörnek, illetve a tanácsadói bázisnak?

H.B.: A Friedrich Wilhelm Raiffeisen már 1996 óta jelen van a privátbanki piacon, sajátosságunk, hogy már akkor létezett privátbanki terület, amikor még lakossági kiszolgálás nem is volt. Az elmúlt 15 évben sikerült egy olyan kapcsolatot kialakítanunk a felső tízezerrel, amely megalapozza az üzletág stabilitását. Organikus növekedés jellemezte a Raiffeisent, ellentétben például más szolgáltatókkal, ahol a privátbanki üzletág kialakítása egyszerűen úgy történt, hogy a lakossági üzletágat egy limit meghúzásával kettéválasztották. Ezért is fordulhat elő, hogy még mindig az új ügyfeleink körülbelül fele ügyfélajánlás révén kerül hozzánk, vagyis a meglévő ügyfelek ajánlják ismerőseiknek a szolgáltatásunkat, szinte mindennapos az erre való hivatkozás a számlanyitáskor. Ez nagyon fontos egy privátbanki üzletág esetében, hiszen azt gondolom, hogy ma termékekben, infrastruktúrában két bank között nem lehet nagy különbség, abban lehet kitűnni, hogy milyen a privátbanki tanácsadók képzettsége, felkészültsége, tapasztalata. Az ügyfelek pedig akkor lesznek elégedettek, ha a bankárjuk egyedi kiszolgálást tud adni, és nem akkor, ha esetleg a riválisoknál magasabb betéti kamatot tud ajánlani rövid távon. Nagy valószínűséggel ezért tudtuk az elmúlt évek turbulenciáit könnyebben átvészelni, hiszen a tanácsadóink több nagyobb válságot is átéltek már. Nincsenek csodareceptek, a legfontosabb, hogy az ügyfelekkel aktívan kommunikáljunk, a saját véleményünket pedig felvállaljuk.

P.: A válságban előfordult több bank esetében is, hogy az ügyfelek belefutottak olyan strukturált termékekbe, amelyek jelentős veszteséget hoztak.

H.B.: Nyilvánvaló, hogy minden bankban előfordulnak olyan esetek, amikor egyes ügyfelek nincsenek megelégedve egy adott termékkel. Azt azonban látni kell, hogy a szolgáltatás alapvetően a konzervativizmusra épül, az ügyfelek döntő többsége hagyományos befektetési tanácsadási szolgáltatást vesz igénybe, miközben az ügyfelek 2-3 százalék ezzel nem elégszik meg, a magas hozam reményében pedig magas kockázatot is hajlandók vállalni. Az biztos, hogy a válság hatására mind az ügyfelek, mind a bankok konzervatívabb befektetési stratégiára álltak át, az ügyfelek hozamelvárása és a szolgáltatók profitelvárása mérséklődött. Ezzel összhangban pedig a szolgáltatók is jobban megválogatják, hogy milyen terméket engednek az ügyfelek közelébe. A Raiffeisen sem kínál privátbanki ügyfeleinek olyan konstrukciót, amely nehezen átlátható és extrém tőkeáttételt tenne lehetővé. Természetesen azon ügyfelek számára, akik rövid idő alatt akarnak sokat keresni, azok számára a szükséges terméket elő tudjuk állítani, azonban ahhoz, hogy egy ügyfél ilyen döntést hozzon, át kell esnie egy procedúrán, ami után kijelenti, hogy ezt a kockázatot felvállalja. A lényeg az, hogy az ügyfél a kockázatviselő képességének leginkább megfelelő termékekbe fektessen be, jól láthatóan erre az aspektusra sokkal nagyobb hangsúlyt fektetnek a szolgáltatók, mint korábban.

P.: Mennyire látszik meg az ügyfelek befektetési portfólión a válság?

H.B.: Az ügyfeleink a szektor trendjeinek megfelelően a biztonságosabb befektetéseket részesítik előnyben, a saját statisztikáink azt mutatják, hogy miközben a válság előtt 50 százalékos volt az értékpapírarány a portfóliókban, addig most a betétek aránya körülbelül 60 százalék. Mindez azt jelenti, hogy a 250 milliárd forintos vagyonra vetítve a betétek állománya 150 milliárd forint körül van. Mindez egybevág az iparági adatokkal, hiszen ha a szektor teljes méretét 2000 milliárd forintra becsüljük, akkor minden további nélkül elképzelhető, hogy a vagyon kétharmada betétekben van kihelyezve.

P.: A háromszintes ügyfélkiszolgálás részeként a közelmúltban hivatalosan is 70 millió forintra emelték a privátbanki belépési limitet.

H.B.: Nem egy hirtelen döntésről van szó, már 2011 elején döntöttünk arról, hogy a privátbanki belépési limitet 50 millió forintról 70 millió forintra emeljük. Az ügyfél-szegmentáció egyik fontos lépését jelenti ez a döntés, amelyre azért is szükség volt, hiszen a Raiffeisennél egyre nagyobb figyelmet fordítunk a háromszintes ügyfél-kiszolgálásra. Korábban az egyik legnagyobb hiányosság az volt, hogy a lakossági és privátbanki kiszolgálás között túlságosan nagy volt a különbség. A szegmentáció önkéntes, a privátbanki ügyfeleknek egy évük van rá, hogy eldöntsék hol folytatják, amennyiben az év végéig nem tudják a számlájukat 70 millió forintra feltölteni , akkor viszont őket a továbbiakban a prémium üzletágban fogjuk kiszolgálni. A prémium kiszolgálási szint már 8 millió forintos megtakarítással igénybe vehető, a megkeresések folyamatosak, az ügyfelek belső szegmentációja pedig egy éven belül meg fog valósulni. A célunk az, hogy a magasabb vagyonú ügyfeleket szolgáljuk ki, ez pedig előre vetíti, hogy a következő években több ügyfelet fogunk a lakossági szegmensnek átadni, mint amennyi friss ügyfélszámla nyitást meg tudunk valósítani.

P.: Mekkora ügyfélmozgást generálhat ez a folyamat?

H.B.: A privátbanki belépési limit emelése természetes módon csökkenteni fogja az ügyfélszámot, számításaim szerint a következő években a bankon belüli szegmentáció miatt a 3300-as ügyfélszám 2500-ra csökkenhet. A 70 millió forint nem számít kiemelkedően magas összegnek, hiszen ez megközelítőleg 250 ezer euró, miközben nyugaton inkább 0,5-1 millió eurós belépési limitekkel lehet találkozni. Ez azonban egy természetes folyamat, a privátbanki üzletágban a nagyobb ügyfelekre akarunk koncentrálni, miközben a néhány tízmillió forintos ügyfeleknek is van egy olyan szolgáltatási szint, a prémium, ahol megtalálhatják az igényeiknek megfelelő gondoskodást. A privátbanki oldalon friss ügyfélszámla nyitásokkal is lehet számolni, például vannak olyan ügyfelek, amelyek a prémium szegmensből érkeznek, miközben jelentős volument látunk a vállalati oldalon. A Raiffeisen számára stratégiai jelentőségű a vállalati üzletág, a vállalati referensek pedig az ügyfeleknek jellemzően felajánlják a privátbanki szolgáltatást. A Raiffeisen számára az adóamnesztia szolgáltatás is friss pénzeket hozott, nem lehet túlságosan nagy volumenekről beszélni, hiszen havonta 2-3 ügyfél választotta ezt a lehetőséget, viszont akik hazahozták a pénzüket, azok jellemzően egy millió euró feletti összegeket hoztak vissza.

P.: A bankok számára egyértelműen felértékelődött a privátbanki szolgáltatás. Miért van ez?

H.B.: Teljesen nyilvánvaló, hogy a bankok azok felé az üzletágak felé fordulnak, amelyek nagyobb jövedelmezőséggel működnek, a privátbanki üzletág pedig tipikusan ilyen tevékenység. A hitel-betét arány nagyon alacsony, szinte nincsenek is hitelek az üzletágban, miközben a megtakarítások értéke kiemelkedő. A hitelezéssel szemben a bankok számára felértékelődnek a betétgyűjtő és jutaléktermelő tevékenységek, annál is inkább, mert a privátbank nem köt le tőkét, sőt komoly forrás tud biztosítani a bank számára. Külföldön általában azt lehet mondani, hogy a vagyon-arányos bevétel 1 százalék, Magyarországon viszont ennek akár a dupláját is el lehet érni. Ha ehhez azt is hozzávesszük, hogy a külföldi privátbankoknál sokkal alacsonyabb költségszinttel működnek a hazai üzletágak, akkor láthatjuk, hogy nemcsak jelentős bevételt, de profitot is el tud érni az üzletág. A díjak nem irreálisak, ilyen magas kamatkörnyezetben van tere annak, hogy a szolgáltatók ilyen bevétel-arányos összegekkel dolgozzanak. A tapasztalatok is azt mutatják, hogy egy privátbanki üzletágat lehet úgy működtetni, hogy az ügyfelek jelentős része elégedett legyen a szolgáltatással, miközben az üzletág jövedelmezősége is megmarad. Természetesen ehhez el kell érni egy kritikus tömeget, nekünk sokkal könnyebb dolgunk van, mint például azoknak a szolgáltatóknak, amelyek 100 milliárd forintos kezelt vagyon alatt működnek.

P.: A Raiffeisen esetében is a privátbanki szegmens kiemelt szerepet kap. Mi a stratégiai cél?

H.B.: A Raiffeisen már évekkel ezelőtt felismerte, hogy jelentős erőforrásokat kell fordítani a privátbanki üzletágra, ennek része volt az is, hogy két évvel ezelőtt kiváltunk a mátrix struktúrából, ezzel pedig a privátbank egy önálló, vonalas szervezeti egységbe rendeződött, a döntéshozatalban pedig önálló hatáskört kaptunk. A fiókhálózattal tartjuk a kapcsolatot, azonban mi tudjuk meghatározni a főbb irányokat, és azokat az eszközöket, amivel a céljainkat elérhetjük. Azt gondolom, hogy az elmúlt 1-2 év után elkezdődhet lassan az építkezés időszaka, már nem arra kell koncentrálni, hogy a különböző turbulens időszakokra reagáljunk, hanem az alaptevékenységre lehet erőforrásokat fordítani. Véleményünk szerint a befektetési tanácsadás mellett a vagyonkezelési tevékenységnek is fel kell értékelődnie, miközben az életpálya alapú pénzügyi tervezés is egy fontos szegmenset jelent, ahogy az örökösödés menedzselése. Úgy gondoljuk, hogy a legvagyonosabb célcsoportra koncentrálás utat mutathat azon ügyfeleknek is, akik a versenytársainknál nem kapják meg az igényelt figyelmet vagy a termékkört. Mivel egyre inkább a magasabb vagyonú ügyfelekre helyezzük a hangsúlyt, a tanácsadóinknak egyre kevesebb ügyfelet kell kiszolgálniuk, ami a szolgáltatás minőségére és mélységére is pozitív hatással lesz. Nagyon fontos, hogy szabadon alakíthatjuk a fejlesztési politikánkat, figyelembe vehetjük a magyarországi sajátosságokat, és ennek megfelelően azon dolgozhatunk, hogy egy svájci privátbanki modell magyarországi adaptációját egyre inkább megvalósítsuk.

Kínában megtorpant a feldolgozóipar teljesítménye, az eddigi ösztönző csomagok pedig nem hoztak tartós javulást a gazdaságban. A belső fogyasztás egyelőre nem növekszik olyan ütemben, hogy

Az RSM, a világ egyik vezető audit, adó- és tanácsadói hálózata 2024-ben 10 milliárd dolláros árbevételt ért el, amely 6 százalékos növekedést jelent a tavalyi évhez képest. Az RSM euró

Nagyot esett múlt hét óta az amerikai techszektor egy jelentős része a DeepSeek megjelenésének hírére, a kínai AI-modell ugyanis úgy tűnik, hatékonyabb, mint az amerikai...

The post A DeepSeek

A ChatGPT megjelenése óta szinte eszetlenül ömlik a pénz mindenbe, ami mesterséges intelligencia, óriási buborék alakult ki az amerikai részvénypiacon. Azonban bőven megvannak a jelenség...

Th

A részvénypiaci befektetőknek az elmúlt napokban két dolog miatt biztosan fájt a fejük. Az egyik Donald Trump vámháborúja, a másik pedig az új kínai mesterséges intelligencia modell, a DeepSe

Az elmúlt években a magyar állampapírok, különösen a Prémium Magyar Állampapír (PMÁP), rendkívül vonzó hozamot biztosítottak a befektetők számára, köszönhetően az inflációhoz kötöt

A gazdasági szakértők minden figyelmeztetése ellenére az új amerikai elnök, Donald Trump beváltja fenyegetéseit. Az USA azonnali hatállyal 25 százalékos vámot vet ki a szomszédos Mexikóból

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Ne maradj le a legnagyobb számlanyitási akciókról! Megmutatjuk, hogyan indítsd el az első befektetésed, milyen bónuszokat érdemes kihasználni, és hogyan kezdhetsz bele a tőzsdei vagyonépítésbe.