Nem jön ki a matek - "kényelmetlen" tények a magyar gazdaságról

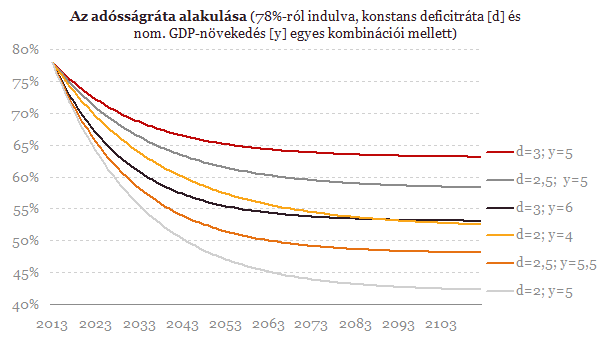

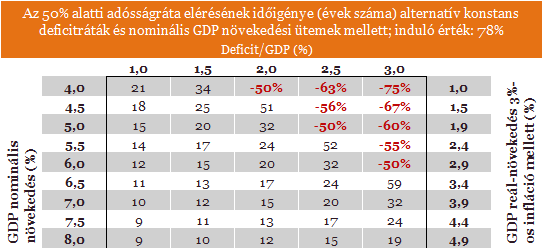

Az alábbi táblázat a fentihez hasonló, illusztratív számításokat tartalmaz arról, hogy alternatív deficit-növekedés párok mellett hány év múlva kerülhet a hazai adósságráta 50% alá. A beszínezett terület olyan kombinációkat tartalmaz, amelyek estében soha (zárójelben az az érték szerepel, amely felé az adósságráta hosszú távon tart). 3% feletti deficitrátákkal nem számoltam.

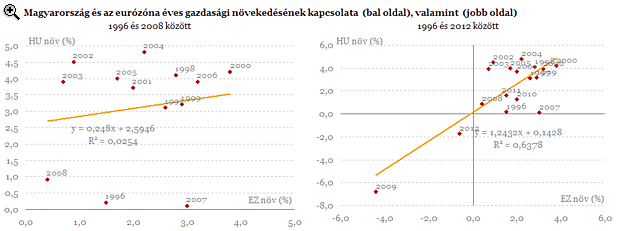

Végül arra is érdemes röviden kitérni, hogy a deficitre és növekedésre nézve milyen feltevéseket implikál Magyarország miniszterelnökének véleménye, amely szerint a hazai adósságráta tíz éven belül 50% alá kerülhetne, ha az euróövezet "jobban telesítene", sőt, ez akár 5-6 év múlva is bekövetkezhet, ha az euróövezet kimagaslóan teljesítene. A jövőbeli hazai és euróövezeti teljesítmény ilyen szoros összekötése persze azt a kérdést is felveti, hogy az eddigi tapasztalatok szerint az eurózóna növekedése csakugyan meghatározza-e a hazait. A következő ábra bal és jobb oldalának összehasonlításából látható, hogy - a jelenlegi adatok szerint - 1996-tól 2008-ig alig volt összefüggés a kettő között; a kapcsolat csak a 2009. évi nemzetközi válság és az azt követő három év adatai folytán mutatható ki.

Az írás második része az euróövezeti csatlakozás feltételeként megjelölt 90%-os relatív fejlettségi szint elérésének lehetséges időigényét fogja mérlegelni.

Elképesztő eredményt ünnepelnek az oroszok – Különleges módon csaptak le a legendás HIMARS-sorozatvetőre

Erre nem számítottak az ukrán erők.

Riadót fújtak a tudósok: a csernobili szarkofág már képtelen megakadályozni a sugárzást

Túlságosan megrongálódott a dróntámadásokban.

Aggasztó adatok érkeztek a magyar kórházakból: minden tizedik betegnél kórházi fertőzés üti fel a fejét bizonyos műtétek után

Ez duplája egyes európai országok átlagának.

Műfenyő vagy igazi? Látványos népítélet született az örökzöld vitában

Megnéztük a számokat.

Most dől el közel 300 ezer forintnyi ingyenpénz sorsa – Így tudod még villámgyorsan bezsebelni

Heteken belül elillan a lehetőség!

Puccsot szerveznek Moszkvában - Ötvenezer harcos várja a parancsot

Visszatérnének a hazájukba.

Kiderült, milyen titkos fegyverrel látták el az ukrán vadászgépeket - Komoly veszélyt jelentenek Oroszország legveszélyesebb eszközeire

Egyenesen az Egyesült Államokból jött a megoldás.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Nincs is magyar piac, szóval bizalmi válság sem lehet

Répatermesztőknél talán értelmezhető, hogy magyar piac, de startupok esetében nincs semmi hasonló. Sőt, őszintén: Magyarország elég szar hely, ha startupot akarsz alapítani. Még csak ma

Zsiday Viktor: Nem kizárt a komolyabb kamatcsökkentés

Az elmúlt évben nagyon sok jegybank csökkentette az irányadó kamatszinteket, köztük az amerikai is, ám valójában a monetáris kondíciók nem feltétlenül javultak, sőt valószínűleg sok... T

40 milliárdos biogáz-kassza: vége az első körnek, itt a második

2025. november 27-én lezárult a "Biogáz és biometán termeléshez kapcsolódó beruházások támogatása" című pályázat első szakasza.

Hol nem érdemlik meg az emberek a pozíciójukat?

A nagy termelékenységi különbségek egyebek mellett a munkaerőpiac meritokráciájából és a menedzsment minőségéből fakadnak - mindkettőben markáns országok közötti eltérésekkel. The pos

Célkeresztben a külföldi tőkejövedelem: szigorít a NAV!

Látványosan szigorít a NAV a külföldi tőkejövedelmek ellenőrzésén: úgy tűnik, a korábban jellemzően szankciómentes támogató eljárások helyét átveszi a jogkövetési vizsgálat, amely m

Munkáshitel - a fiatalok köszönik, nem kérnek belőle!

A 2025 januári indulásakor nagy várakozás övezte a kamatmentes Munkáshitelt, ám hamar kiderült: a kezdeti lelkesedés után a kereslet meredeken zuhant, a bankok pedig mostanra kiszálltak a fiatal

Műanyagszennyezés: a modern kor láthatatlan járványa

A Föld szinte minden szegletét beborítja a műanyag, a tengerpartoktól a hegycsúcsokig. Az egyszer használatos termékek ugyan megkönnyítik a mindennapokat, de közben hozzáj

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Növekedési válság van, mégis 11 százalékkal nő a minimálbér - Mi lesz ebből?

Hogy fogják kigazdálkodni a cégek?

Ez most a gazdagok kedvenc csokija, horror árat fizetnek érte

Csokikülönlegességek hódítanak a tehetőseknél.

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .