Nem jön ki a matek - "kényelmetlen" tények a magyar gazdaságról

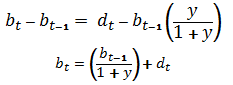

Az említett két fő tényező közül a deficit az úgynevezett elsődleges egyenlegre és a kamatfizetési részre, a GDP változása pedig ár- és reálváltozásra bontható. Az adósságdinamika alapos elemzéséhez és valóságos előrejelzések készítéséhez az alábbinál részletesebb, olyan felbontás indokolt, amely figyelembe veszi az elsődleges egyenleg, a reálnövekedés, a reálkamat és a reálárfolyam-alakulás hatását. A további nagyvonalú szcenárió-elemzéshez azonban az alábbi egyszerű formulák is elegendők. Az első képlet azt mutatja, hogy az adósságráta mitől változik az egyik évről a másikra, a második pedig azt jelzi, hogy a tárgyidőszakban milyen szintre jut.

Ha bt-1 helyére 0,78-at (a kormány által az idei év végére prognosztizált adósságrátát) helyettesítjük be, akkor a d-re és az y-ra vonatkozó feltevések meghatározzák bt értékét (2014-re), és egy Excel táblában b későbbi értékei bármely 2014+n. évre "manuálisan" kiszámíthatók. Létezik azonban általános formula is a (t+n)-edik év adósságrátájának meghatározásához konstans növekedési ütem és deficitráta feltevése mellett, amelyet kollégám, Valentinyi Ákos kérésemre levezetett. Ez a képlet nem egészen pontosan azt adja vissza, mint amivel számoltam, mert az adósságráta változására vonatkozó formula nem t-re, hanem, t+1-re van felírva, de ez a lényegen nem változtat, és a számszerű eltérés sem számottevő:

Az alább bemutatott szcenáriók mindvégig konstans nominális növekedést (y) és deficitrátát (d) feltételeznek, és teljesen mechanikusak: nem tartalmaznak semmiféle előfeltevést a kettő egymásra gyakorolt hatásáról. Lehet persze úgy érvelni, hogy a magasabb növekedési ütem alacsonyabb deficitet, vagy az alacsonyabb deficit (a nagyobb bizalom és alacsonyabb kamat folytán) magasabb növekedést tesz lehetővé. De fordított kapcsolat is lehetséges: ha az alacsonyabb deficit úgy jön létre, hogy az állami beruházások elmaradnak, az infrastruktúra, az oktatási és egészségügyi rendszer leromlik, illetve az által, hogy az adóztatás szintje/szerkezete megbénítja a gazdaságot, akkor a kisebb deficit lassúbb növekedést (vagy stagnálást) von magával. Nincs tehát semmi ok arra, hogy a kettő kapcsolatát illetően bármiféle előfeltevéssel éljünk.

Egy fontos feltevésre azonban szükség van ahhoz, hogy a szcenáriókat össze lehessen hasonlítani: az infláció üteme mindegyikben azonos (legegyszerűbb a hazai 3%-os inflációs célra gondolni), így a nominális növekedési ütemkülönbségek a reálnövekedés eltéréseiből adódnak. Ez azért fontos, mert ha a nominális gazdasági növekedés az infláció ütemétől függően is változhat, akkor a deficit a kamatokon keresztül a nominális növekedés függvényévé válik, és ez feleslegesen bonyolítaná illusztratív számításainkat. A változatlan infláció feltevését alátámasztó tartalmi érv az, hogy adott reálkamat esetén, a magasabb infláció növeli ugyan a deficitrátát, de nem befolyásolja az adósságrátát. Az infláció akkor tudja a reálkamatot lenyomni, ha váratlanul emelkedik. A folyton váratlannak szánt emelkedés azonban hosszú távon hiperinflációt jelent, ettől a lehetőségtől pedig inkább eltekintek.

Titkos időzített bomba a zöld energia mögött: évtizedeken belül hulladékhegyek lepik el a világot?

Az újrahasznosítás 10-20 éven belül jó üzletté válhat.

Olyan új korszakba lépünk, ami tönkreteheti a feltörekvő államok, így Magyarország gazdaságát

Egyre erősebb államadósságspirálba kerülhetnek a magyar gazdaság és riválisai.

Máris befutott Brüsszel és Kijev kemény válasza az amerikai béketervre!

Komoly követeléseket fogalmaztak meg, sorsdöntő órák előtt állunk.

Fordulat a béketervnél: Trump szerint ez még messze nem a végső ajánlat

Hűti a kedélyeket az amerikai elnök, lehet remény Zelenszkij számára.

Szintet lépett a brutális diktatúra, de közben recseg-ropog a rendszer – Megállítható még az egykori sikerállam mélybe zuhanása?

Már Facebook-posztokért jár halálos ítélet az „arab tavasz” egykori mintaországában.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Franklin Resources Inc. - kereskedés

Júniusban néztem rá legutóbb, akkor 18%-os pluszban voltam, ez mostanra 7%-ra olvadt. De szerintem nincsen semmi baj, ez csak egy korrekció, és nemsokára megint emelkedni fog.Hetes:Pont ugyanúgy l

Az EU Bíróság ítélete a minimálbér irányelvről: korrekció vagy megerősítés?

Az Európai Unió Bírósága 2025. november 11-én hozott ítéletével pont került a Dán Királyság által megtámadott, a megfelelő minimálbérek biztosításáról szóló (EU) 2022/2041 irányelv

Megjelent a tervezet: meghosszabbítják a kamatstopot a diákhiteleknél

A tervezet alapján a szabad felhasználású Diákhitel1 esetében a kormány meghosszabbítja félévvel a kamatstopot, az érintett kölcsönök kamata 2026. január 1-től 2026. június 30-ig érvényb

Olcsó energiát akarunk? Tekintetünk a Napra vessük!

A nyári napokon a napenergia annyira olcsó, hogy egy egységnyi energia előállítása kevesebbe kerül, mint bármilyen más forrásból - derül ki egy most publikált tanulmány

Nem is drága a digitális nomád élet?

Valamivel több, mint egy éve két ismerősöm, Tóni és Jucus úgy döntöttek, hogy másfél évig digitális nomádkodnak. Digitális nomádság alatt azt értjük, ha valaki ugyanazt a pénzkereső t

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

Kiderült, mire készülnek a magyarok a pénzükkel – Megszólalt az Erste vezérigazgató-helyettese

Cselovszki Róberttel beszélgettünk.

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!