Sokan nem ismerik a nagy trükköt, pedig erre is jó a lakástakarék

Portfolio

Tévedés, hogy lakás-takarékpénztári szerződést akkor érdemes csak kötni, ha néhány év múlva másik lakásba költözünk vagy felújítunk. Azoknak is kiváló lehetőség ez, akik egyiket sem tervezik, lakáshitel-tartozásuk viszont nagyon is van. A 2%-hoz közelítő lakáshitelkamatok és a 10% fölötti lakás-takarékpénztári hozamok együttállása a hitelfelvevőknek is ritkán adódó lehetőséget jelent arra, hogy 0% alatti lakáshitelkamatot "keverjenek ki" magunknak. Így lényegében az állam és a pénzügyi rendszer fizeti a lakáshitelünk költségeit is.

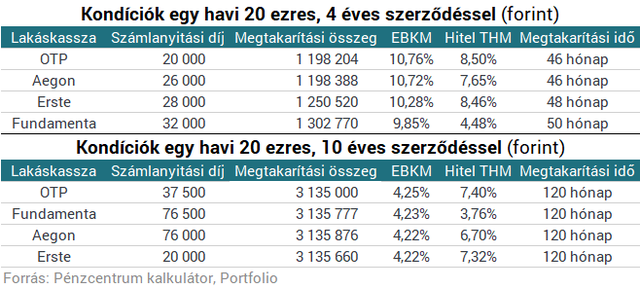

Sokan tudják már, hogy leginkább 4 évre érdemes lakás-takarékpénztári szerződést kötni, hiszen a 30%-os, befizetésarányos állami támogatás mellett ezen a minimális időtávon tudjuk maximalizálni rendszeres megtakarításunk hozamát. Havi 20 ezer forint befizetése esetén négy év alatt 1,2-1,3 millió forintot tudunk összegyűjteni magunknak, ami évi 10-11%-os hozamnak felel meg. A pontos kondíciókat az alábbi táblázatban gyűjtöttük össze, a Pénzcentrum kalkulátorával azonban más futamidőkre is kalkulálhatunk.

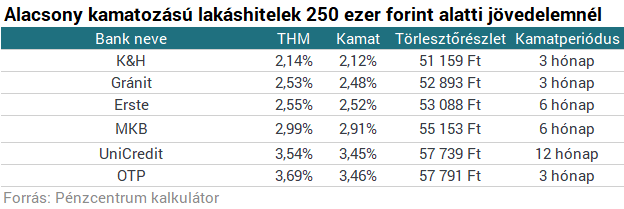

Nem kimerítő jelleggel, de hasonlót a lakáshitelekkel is elvégeztünk. Az alábbiakban a 250 ezer forint alatti jövedelem esetén elérhető legalacsonyabb kamatozású lakáshiteleket gyűjtöttük össze a Bank360 adatinak megfelelően. 2-3%-os kamatozás rövid kamatperiódus mellett jellemző, és bár a teljes futamidő alatt nem valószínű, hogy így marad a kamat, alábbi számításunk során ebből a feltételezésből indultunk ki. A magasabb jövedelműek jellemzően még alacsonyabb kamatot érhetnek el.

Minél alacsonyabb a hitelkamat, annál valószínűbb, hogy a lakás-takarékpénztári szerződés felhasználásával lakáshitelünk kamatát 0% alá vihetjük, pontosabban olyan pénzáramlást alakíthatunk ki magunknak, hogy teljes befizetésünk a pénzügyi szektor felé alacsonyabb lesz, mint amit onnan az állami támogatással együtt kiveszünk. A "trükköt" három szabály betartásával tudjuk végrehajtani:

egyszerre több családon belüli szerződést kell megkötni (volumenhatás),

minél előbb, vagyis négy év után, majd négyévenként be kell törleszteni a hitelünkbe (időhatás), és persze

minél alacsonyabb kamatozású lakáshitelt kell felvenni (kamathatás).

Ezzel a hitel kezdeti törlesztőrészlete kisebb, tervezett futamideje pedig hosszabb lehet az eredetileg tervezettnél, de a megtakarítás betörlesztésével ez utóbbit lerövidíthetjük. Ha így teszünk, a lakás-takarékpénztári szerződésünk magas hozama ki tudja oltani lakáshitelünk alacsony kamatát.

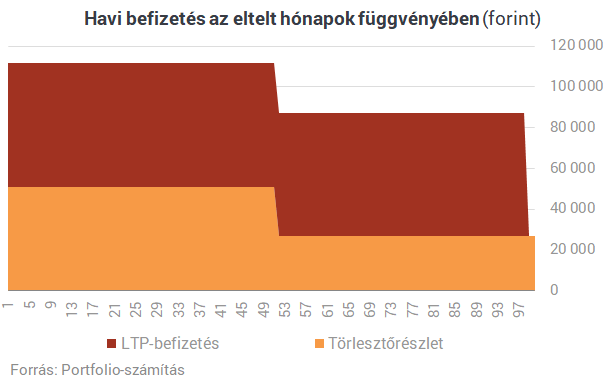

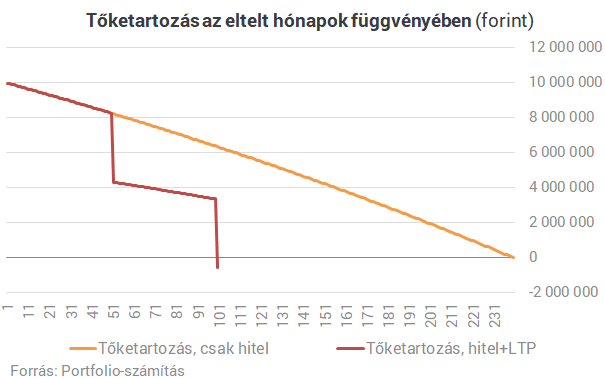

A példánkban szereplő ügyfél 10 millió forintos lakáshitelt vett fel 20 vére nagyjából 2,1%-os kamattal. 51 ezer forintos törlesztőrészletet és 60 ezer forint lakás-takarékpénztári megtakarítást fizet először, előbbi valamivel több mint 4 év után 27 ezer forint alá csökken annak köszönhetően, hogy betörleszti a 3 lakás-takarékpénztári szerződésen ezen időszak alatt felhalmozódott 3,9 millió forintot. Ugyanezt teszi újabb 4 év elmúltával is, ekkorra azonban már majdnem 575 ezer forinttal kisebb a tartozása, mint amekkora összeg a lakás-takarékpénztári szerződésein van. Vagyis a lakáshitel végtörlesztése után több mint félmilliója marad egyéb lakáscélokra, például felújításra. Emellett a "hivatalos" 2,1%-os lakáshitelkamatot ezzel -0,2% közelébe tudtuk csökkenteni.

A kamatkockázattal ugyan most nem számoltunk, de kicsivel magasabb, fix hitelkamat mellett is képesek vagyunk ezzel a "trükkel" nullához közelíteni lakásfinanszírozásunk teljes költségét.

Szinte megszámlálhatatlan fordulat egy

gyakori kriptovalutás átverésben.

The post Kifinomult kriptovalutás kifosztás - ÍNSZE S2E10 first appeared on Tőzsdeász.

Jelentős szigorítást hozott a jogalkotó arról, hogy mely társaság lehet egy külföldi vállalkozás pénzügyi képviselője. 2025 január 1-étől a pénzügyi képviselő társaságok jegyzett t

HitelesAndrás - Keress, kövess, költözz!

SZÉP Kártya lakásfelújításra: A legfontosabb tudnivalók

2025. január 1-jétől új lehetőség nyílik a SZÉP Kártya birtokosai számára: az egyenle

Már csak pár nap és Donald Trump visszatér az ovális irodába. Vajon feje tetejére állíthatja a dolgokat? Erre a választ senki - talán még ő...

The post Trumponomics 2.0 - hogyan forgathatja fe

Ahogy az várható volt, a decemberi infláció csúnyán meglódult, egy év alatt 4,6% volt a pénzromlás mértéke, többek között a forint árfolyamának összeesése miatt, ezzel kikerült a jegyba

2024 még csak nem is helyben járást, hanem enyhe visszalépést hozott a német gazdaságban. Általánosságban elmondható, hogy minden fontosabb gazdasági mutató tartós recessziót jelez.

[...]

Működött a fenyegetés. 2021-ben a harminckét NATO-tag közül csak öt állam volt hajlandó teljesíteni a GDP-arányosan kétszázalékos védelmi büdzsét, amit a szövetség előír. Ma ez...

The

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.