Nem áll le az OTP, már megint bankot venne

Volt már egy kör

Az OTP-t korábban is hírbe hozták már szlovén bankvásárlással, lapértesülések szerint a magyar bank is tett ajánlatot a 2013-ban állami segítséggel kimentett, és állami tulajdonba került Nova KBM-re, de azt végül 2015-ben az EBRD-vel karöltve az Apollo Global Management szerezte meg. A magyar bank most újra próbálkozna a szlovén bankpiacon, Csányi Sándor egy múlt heti szófiai sajtótájékoztatón (a Portfolio a helyszínről tudósított) azt mondta, az OTP szívesen belépne a szlovén bankpiacra.Mit érdemes tudni a szlovén bankpiacról?

A szlovén bankpiac mérete relatíve kicsi, amit jól mutat, hogy az OTP Csoport mérlegfőösszege mostanra már meghaladja a teljes ottani bankszektor mérlegfőösszegét, a tavaly szeptemberi állapot szerint az OTP összes eszközének értéke 14,4, a szlovén bankszektoré pedig 12,5 ezermilliárd forint volt.

Mit vehet Szlovéniában az OTP?

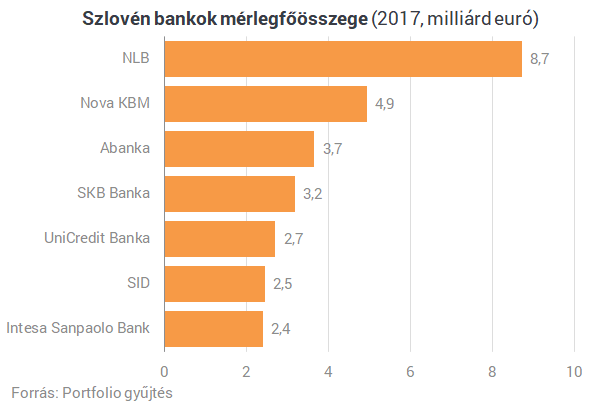

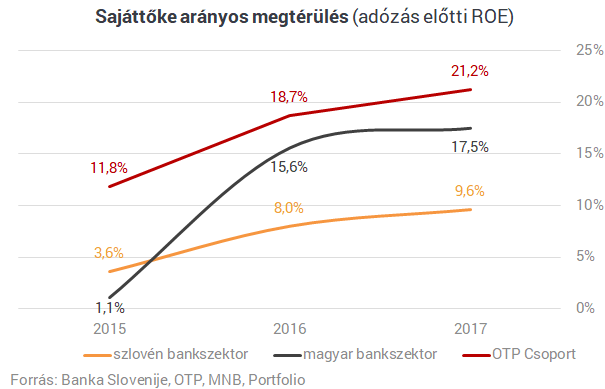

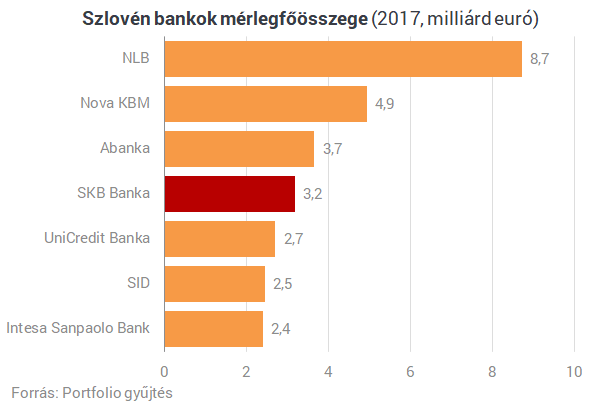

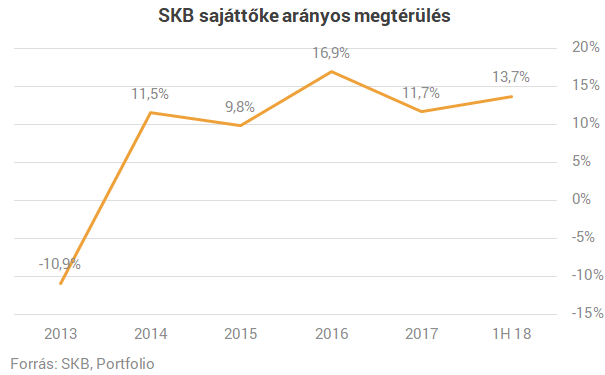

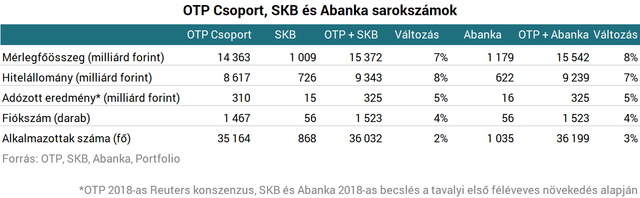

SKBLogikusan hangzik, hogy az OTP a bolgár, az albán és a szerb bank után a Societe Generale egy másik érdekeltségét, a francia bank szlovén leányát, az ügyfeleit 56 bankfiókon keresztül, közel 870 alkalmazottal kiszolgáló SKB-t is megvegye. Az akvizíció mellett szól, hogy az OTP és a francia bank a korábbi tranzakciók miatt már jól ismeri egymást, ami felgyorsíthatja az adásvételi folyamatot, de az is a szlovén SocGen mellett szól, hogy a bank hatékonyan és profitábilisan működik, és ezen keresztül rögtön Szlovénia negyedik legnagyobb szereplője lehet az OTP.

És hogy mennyi lehet a vételár? Az OTP szeret könyv szerinti érték alatt bankot venni, de mivel jó minőségű eszközről van szó, ezért vélhetően mélyebben a zsebbe kell nyúlni. Az SKB könyv szerinti értéke 2017 végén 368 millió euró volt, az mostani árfolyamon 117 milliárd forint, a másfeles könyv szerinti érték pedig 176 milliárd forintot jelentene, valahol a két érték között lehet az SKB reális vételára.

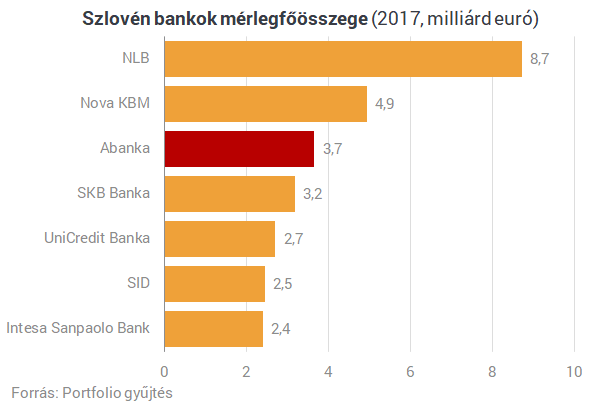

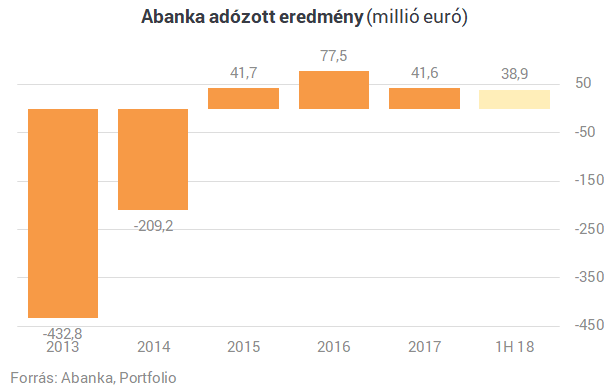

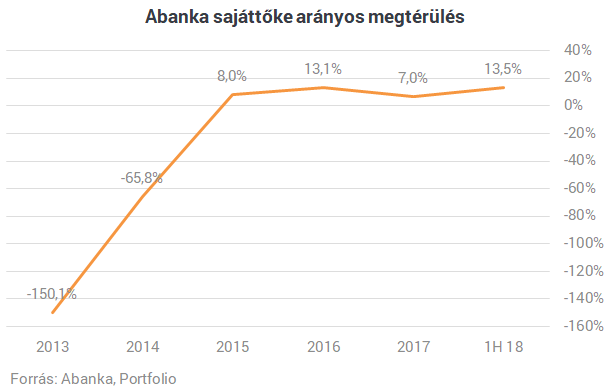

AbankaEgy másik jelölt lehet az állami tulajdonban lévő Abanka, amelyik mérlegfőösszege alapján közel 10 százalékos piaci részesedésével a harmadik legnagyobb szlovén bank, és amely a tavaly június végi állapot alapján 1035 alkalmazottal, 56 bankfiókon és 267 ATM-en keresztül (3. hely, 16,7 százalékos piaci részesedés) szolgálja ki lakossági és vállalati ügyfeleit, a lakossági hitelek aránya 44,5 százalék, a nagyvállalati részarány 23,8, a kisvállalati 17,7 százalék.

Az Abanka saját tőkéje tavaly június végén 558 millió euró volt, vagyis ha azzal számolunk, hogy a bolgár Expressbankhoz hasonlóan 1-1,5 P/BV szorzón vehetné meg a szlovén bankot is az OTP, akkor mostani árfolyamon 178-266 milliárd forintot kellene fizetnie érte.

Mennyit tenne hozzá az OTP-hez egy szlovén bank?

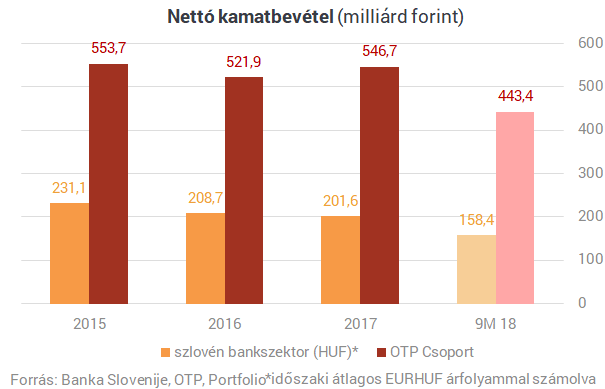

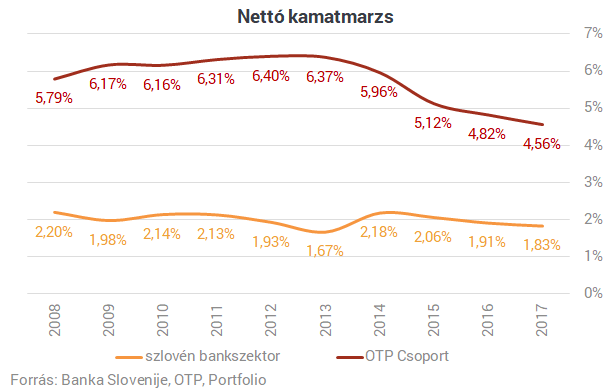

Az Abanka vagy az SKB megvásárlásával az OTP a szlovén bankpiac harmadik vagy negyedik legnagyobb szereplője lehetne, csoportszinten különböző sarokszámok alapján 2-8 százalékot tehetnének hozzá a magyar bankcsoport számaihoz.(Igyekeztünk minden kategóriában az elérhető legfrissebb adatot használni, az egyes bankok sarokszámai összehasonlításra nem, inkább csak a nagyságrendek érzékeltetésére alkalmasak.)

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Lefelé vették a tőzsdék az irányt Amerikában

Csendes, de mínuszos kereskedést hozott a csütörtök.

Magyarázatot követel a magyar kormánytól a Nemzetközi Büntetőbíróság

Május 23-ig várnak választ.

Vészhelyzet az élelmiszerbiztonságban: Leállították a kulcsfontosságú tesztprogramot

A lépés hátterében a létszámcsökkentések állnak.

A világjárványnál is jobban átírta a terveket Trump vámháborúja

Begyorsultak a célárvágások..

Lépett a kormány: 400 település korlátozhatja a beköltözést Magyarországon

Itt vannak a részletek.

Nagy a baj: alig néhány napja maradt túlélésre a vasműnek

A gyár jövője a termelőeszközök értékesítésétől függ.

Követett részvények - 2025. április

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Megint a HOLD lett az Év Alapkezelője

Kilencedik alkalommal, zsinórban harmadjára lett a HOLD az Év Alapkezelője a hazai befektetési alapok Oscar-gáláján, a Klasszis 2025 díjátadón. A Deep Value Részvény Alap és...

The post Megin

Tanuljunk a múltból, tervezzünk a jövőre - így lehet biztonságosan hitelt felvenni

HitelesAndrás - Keress, kövess, költözz! Tanuljunk a múltból, tervezzünk a jövőre - így lehet biztonságosan hitelt felvenni A devizahitelek generációs traumája A devizahitelek miatt egy egé

A francia Klímatanács 2024. évi jelentése

A francia Klímatanács szerint az ország eddigi intézkedései nem lesznek elegendőek a 2050-re célul kitűzött karbonsemlegesség megvalósításához.

Jövedelmező a vállalkozásod?

A mai tanácsadáson szintén szóba került, hogy sok vállalkozó elfelejti beárazni a saját tulajdonában lévő eszközök úgynevezett alternatíva költségét (kiadhatnám másnak is a saját üzl

Idén is motivált női vállalkozókat keres a Visa She’s Next program (x)

Anyagi támogatás és egyéves mentorálás várja a program nyerteseit

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Szép csendben egy másik ország lehet EU-tag hamarosan, amíg a világ Ukrajnáról beszél

- Példátlan esélyt kapott Putyin Donald Trumptól - Hamarosan végleg eldőlhet Ukrajna sorsa?

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.