Az emelkedés okai kézenfekvőek. Egyrészt nincs már olyan messze a dátum, amikor a kötvényeket névértéken visszahívhatják (2016 október vége, ill. november eleje). Ilyenkor óhatatlanul felerősödnek a visszahívási várakozások. Márpedig ha valamiről vélelmezzük, hogy szűk két év alatt névértéken visszavásárolják, akkor azért szívesen fizetünk 91, ill. 94 százalékot, pláne ha kapunk közben évente 3,95 ill. 5,875 százalék kamatot.

Persze ha teljesen biztos lenne a visszahívás, akkor már most 100-on, vagy akár fölötte is foroghatnának a papírok, hisz euróban a 4, ill 6 százalék körüli kamat igen vonzó. Teljesen azonban nem vehető biztosra a visszahívás, csak valószínűsíthető. Elméletileg a bank akkor hívja vissza a kötvényeket, ha olcsóbb finanszírozási forrást talál. Ha a piacon maradnak a papírok, 2016 után EURIBOR fölött 3 százalékot fognak fizetni. Ennél nem feltétlenül talál a cég lényegesen olcsóbb hitelforrást. Csakhogy nem ez az egyetlen szempont. Az is lehet, hogy a banknak nincs már szüksége erre a hitelre, vagy ha van is, azt egy új kötvény kibocsátásával oldja meg. Sokkal szimpatikusabb megoldás egy visszahívható kötvényt visszahívni és másikat kibocsátani, mint azt továbbgörgetni. A továbbgörgetés ugyanis hordozhat egy olyan üzenetet is, hogy az a cél, amire a hitelt felvették, az adott futamidő alatt nem teljesült maradéktalanul, avagy nem fordult termőre. A hagyományos banki "etikett" szerint tehát mindenképpen elegánsabb dolog a papírokat visszahívni.

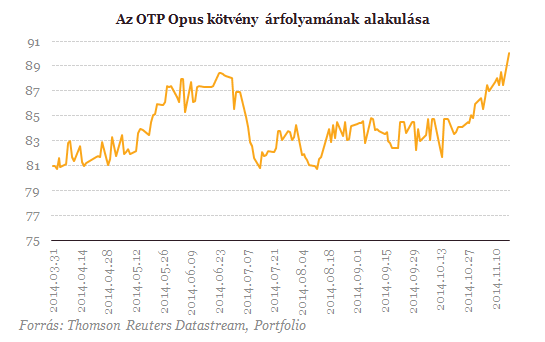

Hatással lehetett még a papírok múltbeli árfolyam-alakulása: a 2008-as bankválságban a kötvények teljesen elértéktelenedtek, és a 2011-es európai bankpánikban is a névérték fele alatt lehetett megvásárolni őket. Ezek az ijedelmek végül nem igazolódtak be: az OTP rendületlenül fizette a kamatokat. Mikor aztán a hazai kamatszint meredeken esni kezdett, a hozaméhség megnövelte a két kötvénysorozat iránti keresletet. Így szaladtak fel az árak 80-90 százalék közé, ahol még mindig kétszámjegyű hozamot kínáltak, 2016-os visszahívással kalkulálva.

A múlt lassan feledésbe merül, maradnak a tények: hozaméhség van (alacsonyak a kamatok és általában a kockázatmentesnek tekinthető hozamok), stabil az OTP helyzete, és jó esély van a visszahívásra. Ha ez mégsem történne meg, az EURIBOR felett 3 százalékos kamat akkor is vonzó lesz, így ettől önmagában csak kevéssé esne vissza a papírok árfolyama. Így kevéssel a névérték alatt is vonzó befektetésnek minősülnek a kötvények, ezért most már vélhetően 90 százalékos ár fölött fogják eltölteni a visszahívásig hátralévő időszakot.

Fellegi Tamás, a szerző az SPB Befektetési Zrt. befektetési tanácsadója.