Itt a nagy törlesztőrészlet-csökkentés - Lássuk a számokat!

- egy átlagos devizahiteles tőketartozása a jelenlegihez képest 19%-kal csökken,

- egy átlagos devizahiteles törlesztőrészlete 27%-kal esik, ami olyan (a júniusi átlagárfolyamhoz képest), mintha 183 forinton kellene törleszteni a jövőben a frankhitelt,

- a meglévő devizahitelesek zsebében a törlesztőrészlet-csökkentés miatt összesen évi csaknem 170 milliárd forinttal marad több.

- a bankok nem tudják majd bizonyítani a bíróságon az egyoldalú kamatemelések tisztességességét, vagyis újra kell számolni ezeket is (a perek novemberben végződhetnek),

- az MNB árfolyamrésre vonatkozó képletének megfelelően működik majd az egyoldalú kamatemelések újraszámolásának képlete is (a pontos elszámolásról ősszel várható törvény),

- az MNB legfeljebb 900 milliárd forintos becsléséből 800 milliárd forint vonatkozik a még hatályos devizahitelekre, ennyi jár nekik vissza.

Hogy kell kiszámítani a visszajáró összeget az MNB szerint? 1. Ki kell számítani a devizahitel kezdeti (az eddig ismerthez képest kisebb) devizaértékét úgy, mintha az akkori MNB-árfolyamon folyósította volna a bank a hitelt. 2. A hónapról hónapra már befizetett (devizában számított) törlesztőrészletből ki kell vonni az átszámított hitel árfolyamrés nélkül (devizában) számított törlesztőrészletét, és ez lesz a mindenkori túlfizetés. 3. A hónapról hónapra teljesített túlfizetést múltbeli (aktuális) tőketörlesztésként kell figyelembe venni a devizatartozásban. 4. A mindenkori tőketartozást tehát két tényező is csökkenti az eddig hitthez képest: a folyósítási árfolyam megváltoztatása (kisebb eredeti tőketartozás) és a múltbeli túlfizetések tőketörlesztésként való beszámítása (gyorsabban csökkenő tőketartozás). 5. A jelenleg fennálló devizaadósság és az átszámításból adódó devizaadósság közötti különbség adja az árfolyamrés tisztességtelen alkalmazásának költségét a bankok számára.

Mennyit nyer egy devizahiteles?A példánkban szereplő ügyfél

- 8 millió forintos CHF-alapú kölcsönt

- 20 évre vett fel 2007 júniusában,

- a lakáshitelekre jellemző, átlagos árfolyamrés fizetése mellett (jelenleg jogszabály szerint nulla),

- 4,2%-os kezdeti kamata mára két lépcsőben 6,2%-ra emelkedett, emellett 1,5%-os kezelési költséget fizet.

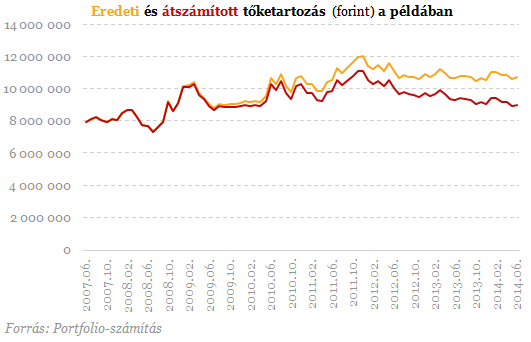

- A tőketartozás a mostanihoz képest csökken, hiszen lejönnek belőle (kamatostul) a múltbeli túlfizetések: a folyósítási és a törlesztési árfolyamrés, valamint a kamatemelések miatti törlesztőrészlet-emelkedés.

- A kamatszint is csökken, hiszen helyreáll a mostani helyett az eredeti kamatszint.

A fenti csak egy példa volt, teljesen átlagos ügyfél nincs, és nem is konstruálható. Sőt, az egyes hitelesek között óriási eltérések lehetnek aszerint, mekkora összeg jár vissza nekik, hiszen:

- nagyon eltérő időpontban és futamidővel

- nagyon eltérő kezdeti és későbbi kamatszint mellett,

- nagyon eltérő árfolyamréssel

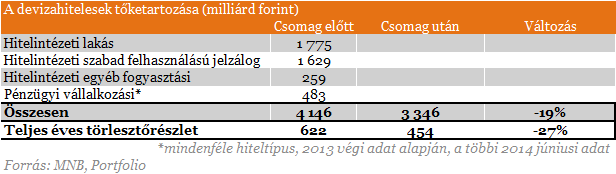

A hazai lakossági devizahiteleket az egyszerűség kedvéért mégis homogénnek tekintve (a legfontosabb hiteltípusonként összesítve) úgy becsültük, hogy jelenleg közel 622 milliárd forint a lakossági devizahitelesek éves törlesztőrészlete (árfolyamrés nélkül, hisz az idén július 1-től már a szabad felhasználású jelzáloghiteleknél sem engedélyezett).

Mivel azt feltételezzük, hogy az MNB 900 milliárd forintos becsléséből a még hatályos devizahitelekre 800 milliárd forint jut, a mostani 4146 milliárd forintos tőketartozás 3346 milliárd forintra, vagyis 19%-kal csökkenhet a múltbeli "tisztességtelenségek" elszámolása miatt. Emellett a jövőbeni kamatszint nagyjából 2 százalékponttal kisebb lesz a mostaninál. E kettő együtt azt eredményezheti, hogy a teljes törlesztőrészlet évi 622 milliárd forintról 454 milliárdra, vagyis 27%-kal csökkenhet.

Monumentális támadásra készül Moszkva, hatalmas kudarcba fulladt az orosz invázió – Ukrajnai háborús híreink pénteken

Cikkünk folyamatosan frissül.

Érik az újabb botrány Elon Musk csúcsszervezete körül - Gyanús alapon rúgnak ki embereket

Újabb hét, újabb furcsaság a DOGE háza táján.

Csúnyán beleszállt Kínába az Egyesült Államok szövetségese

Washingtonhoz is volt pár keresetlen szava Carneynek.

Ennyi volt: újabb tűzszüneti javaslatot utasítottak el a rettegett terroristák

Újabb tárgyalás, újabb kudarc.

Teljes a káosz a kedvelt turistaparadicsomban - Politikusok tucatjait tartóztatták le, utcán az ellenzék

Sokáig az arab tavasz egyetlen sikeres államának tartották.

Itt van feketén-fehéren: ennyit dolgoznak a cégvezetők egy átlagos alkalmazott éves béréért

Van, ahol pár óra alatt megvan a medián éves fizetés.

Edison International - elemzés

A Top10-es listámat nézegetve találtam rá, nem volt benne az első 10-ben, de jók a számai. Aztán megnéztem pár negyedéves prezentációját, és eldöntöttem, hogy követni fogom.Cégismertető

Zsidayval vágjuk a rendet a káoszba

Zsiday Viktorral próbáltunk meg rendet teremteni Trump fejében. De sikerült? Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, A

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Követett részvények - 2025. április

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság?

HitelesAndrás - Keress, kövess, költözz! Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság? Miért népszerűek az állampapírok válság idején? A tőzsdei ingadozások és a ma

Megint a HOLD lett az Év Alapkezelője

Kilencedik alkalommal, zsinórban harmadjára lett a HOLD az Év Alapkezelője a hazai befektetési alapok Oscar-gáláján, a Klasszis 2025 díjátadón. A Deep Value Részvény Alap és...

The post Megin

Idén is motivált női vállalkozókat keres a Visa She’s Next program (x)

Anyagi támogatás és egyéves mentorálás várja a program nyerteseit

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Szép csendben egy másik ország lehet EU-tag hamarosan, amíg a világ Ukrajnáról beszél

- Példátlan esélyt kapott Putyin Donald Trumptól - Hamarosan végleg eldőlhet Ukrajna sorsa?

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.