Az év első hónapja nagyon eltérő piaci mozgásokat hozott a régiónkban, a részvényalapok által leginkább követett országok (Csehország, Lengyelország, Magyarország, Oroszország, Törökország) volt olyan, amely eséssel zárta a hónapot, viszont találtunk olyat is, amely szép emelkedést tudhatott maga mögött. Nagy szerencsénkre a korábbi alulteljesítés után a magyar piac pozitív értelemben lógott ki a sorból, a BUX 6,6 százalékkal került feljebb januárban, amihez hasonlóra csak az orosz piac volt képes, a maga 6 százalékos emelkedésével.

A többi országban ennél jóval alacsonyabb teljesítményekkel találkozhattunk, a decemberben nagyot emelkedő tőzsdék itt inkább visszavettek a lendületükből. A török index halvány, 0,7 százalékos emelkedést tudott felmutatni, a cseh és lengyel tőzsde viszont már nem tudott hozamot hozni havi összevetésben. A cseh tőzsde 1,7 százalékkal értékelődött le, míg a lengyel tőzsde 3,5 százalékkal. Összehasonlításképpen az MSCI EM index 1,3 százalékkal emelkedett januárban.

Mit követnek a külföldi régiós részvényalapok?

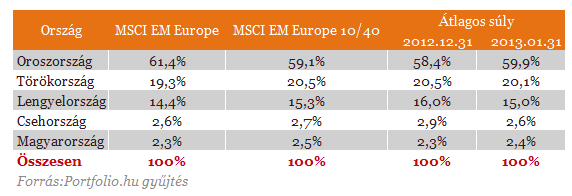

A világ egyik vezető indexszolgáltatójának, az MSCI-nak számtalan olyan részvényindexe van, amelyet az alapkezelők az alapjaiknál referenciaindexnek használnak. Tapasztalataink szerint a régiónkban befektető alapok az MSCI Emerging Markets Europe indexet szokták a leginkább követni, amely közel 200 vállalatot fog össze öt országból (Oroszország, Törökország, Lengyelország, Csehország, Magyarország). Az indexben Oroszország szerepel a legnagyobb súllyal, közel 60 százalékkal, míg Magyarország áll a sor végén 3 százalékos részaránnyal. Az európai befektetési piacon megfigyelhető szabályozási változások miatt az MSCI egy részindexet is előállított, amely az MSCI Emerging Markets Europe 10/40 index nevet kapta, és az előbbivel ellentétben sokkal jobban igazodik a UCITS direktívához. A számok arra utalnak, hogy az alapban lévő részvények súlya nem lehet 10 százaléknál nagyobb, illetve az öt legnagyobb részvény súlya nem haladhatja meg a 40 százalékot. Mivel az alapkezelők jellemzően európai útlevéllel rendelkező alapokat dobnak piacra, ezért a többségük is ezt az indexet választja a benchmarkjának.

A benchmarkokra a nagyobb részvénypiaci elmozdulások voltak erőteljesebb hatással, a deviza átértékelődése csak kisebb mértékben tudta az erőviszonyokat megváltoztatni. A gyűjtésünk szerint a hónap legnagyobb nyertese az orosz és a magyar piac volt, az átlagos súly 58,4 százalékról 59,9 százalékra, míg 2,3 százalékról 2,4 százalékra emelkedett. A legnagyobb vesztese a hónapnak a lengyelek voltak, amelyek csak az átértékelődés miatt egy százalékpontot veszítettek a referencia indexben.

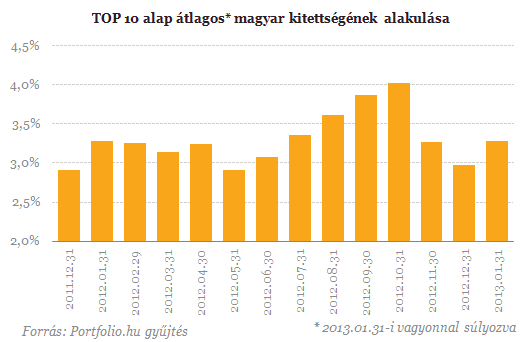

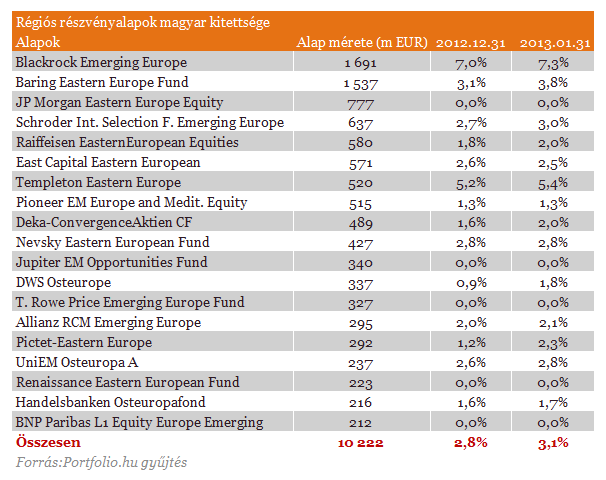

A Portfolio.hu által követett 19 régiós részvényalap összesített vagyona tovább tudott emelkedni, az év végi 10,1 milliárd euróról 10,2 milliárd euróra, a növekedés azonban mindösszesen 1,2 százalék volt, ami annak fényében mindenképpen meglepő, hogy az orosz index 6 százalékot tudott menetelni. Még ha az átlagos piaci teljesítményeket és a devizaárfolyam változás hatását is figyelembe vesszük, akkor is nagyobb emelkedésnek kellett volna kijönnie, ami azt jelenti, hogy januárban minimális tőkekivonás jellemezte a régiós alapokat. A magyar piac számára a legjobb hír az volt, hogy míg semleges súlyozás esetén a magyart papírokban a portfólió 2,4 százalékát kellett volna tartania az alapkezelőknek, az összesítésünk szerint 3,1 százalék volt a magyar kitettség, ami 0,7 százalékpontos felülsúlyozásról tanúskodik.

Amennyiben megnézzük alaposabban is az egyes alapokat, akkor nyilvánvalóvá válik, hogy nagyon nagy különbségek vannak. A 19 alap közül 5 alap a portfóliójában egyáltalán nem tart magyar részvényeket, ami oda vezet, hogy az alapok közül még mindig 12 alulsúlyozza a magyar piacot. Ez önmagában nem rossz, hiszen ha jobbra fordul a szekér, akkor lehet intézményi érdeklődés a magyar papírok iránt. Egyelőre azonban az látszik, hogy csak néhány nagyobb szereplő miatt van ilyen jó helyzetben a helyi tőzsde a régiós portfóliókban.

Az átlagos súlyokat nézve nem áll rosszul a magyar piac szénája, a decemberi mélypontok elhagyását követően visszatértünk 3-3,5 százalékos sávba. Ebben egyrészt a riválisoknál jobb piaci teljesítményt játszott közre, viszont voltak alapkezelők, amelyek jelentősebb vásárlásokat is indítottak. A már említett Baring mellett a DWS és a Pictet is növelte a magyar részvények arányát, a korábbi szinthez képest duplázódott a részaránya a magyar piacnak. Az elmúlt hónapokban alapvetően támogató volt a környezet, a befektetők sok pénzt helyeztek el az alapokban, a trendet itthon pedig csak egy technikai tényező (MSCI indexkosárból kikerülő Richter) tudta megváltoztatni.