Töretlenül bővül a privátbanki szektor.

A féléves gyakoriságú Portfolio.hu Privátbanki Felmérést 2006 vége óta rendszeresen elkészítjük. Többek között a válság után látott konszolidáció miatt a friss elemzésünkben 13 szolgáltató vett részt. Az augusztus folyamán kiküldött kérdéssort a szektor legnagyobb szereplői töltötték ki, a szolgáltatók által kezelt vagyon 2200 milliárd forint volt, ami gyakorlatilag teljes piaci lefedettséget jelent. Tovább emelkedő privátbanki limitek

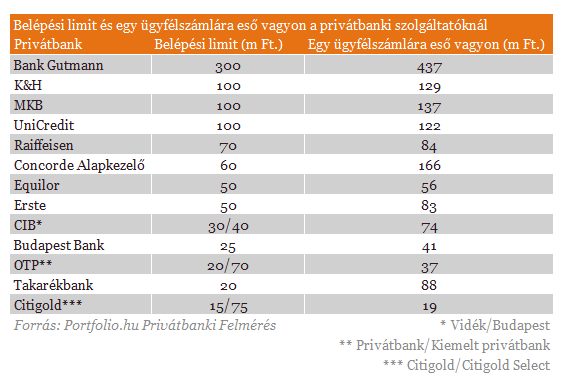

A nemzetközi elemzésekben jellemzően privátbanki belépési limitként az 1 millió dolláros határ az elfogadott, azonban a szektor evolúcióját figyelembe véve a hazai szereplők ilyen magas limitet nem tudnak alkalmazni. Ellenben az elmúlt évekre a folyamatos limitemelés volt a jellemző, ma már azt mondhatjuk, hogy a privátbanki szolgáltatást nyújtó iparági szereplők legalább 50 millió forintos limitet húznak meg, ami 220 ezer dolláros limitnek felel meg.

Az utóbbi félévben több privátbank is észrevetette magát limitemeléssel, a legnagyobbak közül a Friedrich Wilhelm Raiffeisen és az MKB is emelt, előbbi 50 millió forintról 70 millió forintra, míg utóbbi 50 millió forintról 100 millió forintra. A két bank között közös, hogy mind a ketten átálltak a családi számlavezetésre, vagyis ha a szolgáltatónál egy család több tagja (férj, feleség, gyerek) is vezet számlát, akkor azt összevontan tekintik egy számlának. Mint azt Katona Ildikótól, az MKB Private Banking igazgatójától megtudtuk, a családtagok számára már korábban is hasonló vagyonkezelési szolgáltatások voltak elérhetők, most viszont úgy döntöttek, hogy ezeket egy számlává alakítják, és a belépési limitet is összevonják. Azt viszont még nem döntötték el, hogy a hivatalos publikációkban mit tüntessenek fel, a különböző ügyfélszámlákat vagy a családi számlákat.

Természetesen az adott bank stratégiájától is függ, milyen szegmentációt alakít ki, a háromszintű ügyfélszolgáltatást miként alakítja ki. Mint a felmérésünkből is kiderül, a 13 privátbanki szolgáltató nagyon eltérő limitekkel dolgozik, ami nyilvánvalóan kihat egyéb statisztikákra is, így például az ügyfélszámlák számára és a kezelt vagyonra. Jól mutatja ezt, hogy amikor 2010 elején az UniCredit 30 millió forintról 100 millió forintra emelte a belépési limitjét, az ügyfélszám harmadára, a kezelt vagyon közel felére esett vissza. Természetes a jelenség, hiszen Magyarországon korlátozott azoknak a családoknak a száma, amelyek legalább 100 millió forinttal likvid vagyonnal rendelkeznek.

Megállíthatatlanul emelkednek az ügyfélszámlák is

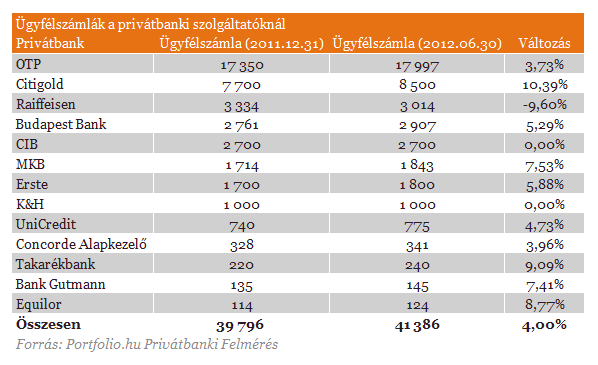

Közismert tény a privátbanki szektorban, hogy korlátozott azoknak a családoknak a száma, amelyek privátbanki szolgáltatást igénybe vehetnek, rendre fel is merül a kérdés, van-e még a szektor evolúcióját ismerve növekedési lehetőség. A privátbankoktól kapott adatok szerint egyértelműen van, amennyiben a BNP Paribas hazai Wealth Management üzletágát a felvásárlás miatt nem számítjuk, a szektor ügyfélszámláinak száma 4 százalékkal 41 ezer fölé emelkedett. A tényleges ügyfélszám ennél jóval kisebb, hiszen mint említettük, egy ügyfélnek jellemzően 2-3 számlája is van különböző szolgáltatóknál.

Közelebről megnézve az egyes privátbankokat, hasonló folyamatokról számolhatunk be. A CIB, a K&H és a Raiffeisen kivételével mindenhol növekedésről adtak számot, utóbbi szolgáltató esetén azért esett közel 10 százalékkal az ügyfélszámlák száma, mert a belépési limitet megemelték és nem mindenki tudta megtartani a privátbanki státuszát. Nagyobb növekedésről azok a szolgáltatók tudtak beszámolni, amelyek vagy alacsonyabb belépési limitet határoztak meg, vagy az üzletáguk mérete a piaci átlagtól elmarad.

Változóban az élboly

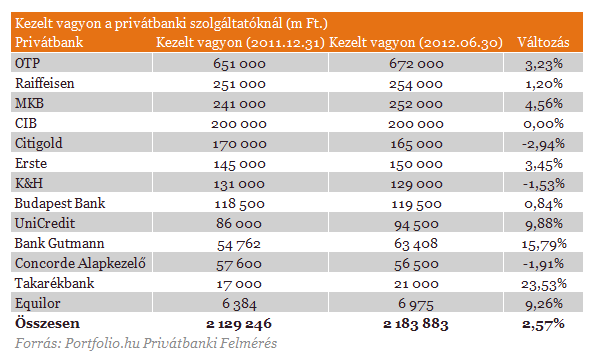

A privátbankoktól kapott adatok alapján tovább tudott emelkedni szektorszinten a kezelt vagyon, a szolgáltatók 2184 milliárd forintot kezeltek 2012 első félévének végén, ami 2,6 százalékkal magasabb az év végi értéknél. A statisztikákban nincs benne a BNP Paribas, mivel a magyarországi Wealth Management üzletágat az Erstének eladták, ezért nem közöltek adatot. Piaci információk szerint a tavaly év végén publikált 73 milliárd forintos kezelt vagyon 50 milliárd forintra fogyatkozott, tisztán azonban csak akkor fogunk látni, ha az Erste felvásárlása véglegesen lezárul. A jelenlegi sorrend emiatt még nem változott meg, azonban az Erste a 2012 végi statisztikákban már a TOP4-ben szerepelhet.

Az ügyfélszámlák száma gyorsabban növekedett, mint a kezelt vagyon, vagyis az átlagos ügyfélszámla vagyonnak csökkennie kellett. A magas kamatszintnek, illetve a mérethatékony működésnek köszönhetően ma már átlagos körülmények között könnyű a kezelt vagyont növelni, hiszen már önmagában a meglévő befektetések hozamai növelik az állományt. Az elmúlt félévben azonban több olyan egyedi tényező is volt, amely miatt visszafogott növekedést láthattunk a szektorban.

Nem feledkezhetünk meg a 2011 decemberére és 2012 januárjára tehető tőkekivonási turbulenciáról, amely becslések szerint 60-100 milliárd forintos csökkenést okozott a szektorban. Természetesen a csökkenés szétterítődött a szektorban, viszont a 2011-es végi adatokban még nem láthattuk a teljes hatást, hiszen egy jelentősebb része átcsúszott 2012 első félévére. A hatásokat azért sem volt egyszerű megállapítani, mert a forint jelentősen gyengült a főbb devizákkal szemben, az átértékelődés pedig megdobta a deviza kitettség forintban számolt értékét 2011 második felére.

Kétségtelenül találtunk példát olyan privátbankra is, amely az ügyfélszámlák növekedésénél is nagyobb vagyonnövekedést tudott elérni, ide tartozik az UniCredit, a Bank Gutmann, a Takarékbank és az Equilor is. Több tényező is indokolja a jó teljesítményért, így például a magas hozamot hozó eszközök (forintos betétek, és hosszú államkötvények) felülsúlyozása, jó negyedéves részvénypiaci teljesítmény, vagy éppenséggel az átlagnál nagyobb vagyonnal rendelkező ügyfelek akvizíciója. A Bank Gutmann esetében például éppen utóbbi tényező lehetett az irányadó a 16 százalékos vagyondinamika mögött.