Mi mennyi? - Tényleg ömlik a tőke Magyarországra?

Gépház: Harminc!

Kapitány: Mi harminc?

Gépház: Mi mennyi?!

Egy felzárkózó gazdaság számára nem csak az a kérdés lehet fontos, hogy mekkora a külföldi működőtőke (FDI) beáramlása, hanem az is, hogy a beáramlásként elszámolt összegen belül mekkora a "friss" tőke, illetve az FDI-állomány hozamának újrabefektetése. Másfelől az elemzőket és a gazdaságpolitikusokat az is érdekli, hogy a külföldi tulajdonosok a profit mekkora részét veszik/viszik ki, illetve forgatják vissza. A magas visszaforgatási (újrabefektetési) arányt nemcsak a kormányzati közlemények, hanem a gazdasági folyamatok elemzői is gyakran a gazdaságpolitika iránti bizalom jelének és a befektetési környezettel való elégedettség kinyilvánításának értelmezik.

Ezt az értelmezést látszanak alátámasztani Magyarország 2014. évi fizetési mérlegének adatai, amelyek szerint a külföldi tulajdonú vállalatok jövedelme 6,5 milliárd euró, a 2014-re elszámolt osztalék pedig 2,8 milliárd euró volt, így a kettő különbségeként adódó visszaforgatott jövedelem 3,7 Mrd-ot tett ki, vagyis 57% (3,7/6,5) volt a "visszafogatási arány". A 2015. második negyedévi fizetési mérleghez kapcsolódó MNB-sajtóközleményből azonban az is kiderül, hogy e cégek adózott eredménye 2014-ben 3,3 milliárd euró, a 2013. évi eredménybeszámoló alapján megszavazott osztalék pedig 4,3 milliárd volt. Vagyis a tulajdonosok a 2014. évi eredménynél 1 milliárd euróval többet vettek ki, így mínusz 30% (-1/3,3) volt a "visszaforgatott eredmény". Most akkor plusz 57% vagy mínusz 30%?

A kérdés másik vonatkozása a bevezető mondathoz kapcsolódik: mekkora volt a tulajdonosi hiteleken kívüli - vagyis nem adósság-típusú - FDI-beáramlásként elszámolt összegből az új tőkebeáramlás 2014-ben? A fizetési mérlegben közölt adatok szerint ez a tétel 0,6 milliárd eurót tett ki, így a nem adósság-típusú 4,3 milliárd eurónyi beáramlás döntő része (85%-a) a 3,7 milliárd eurónyi újrabefektetés javára írandó. Csakhogy az előbb éppen ezen a ponton akadtunk el: ha nagyobb volt az osztalék, mint az eredmény, akkor miből keletkezhetett FDI-beáramlásként elszámolt újrabefektetés?

Amint látni fogjuk, a vállalati eredményre, illetve osztalékra vonatkozó eredeti adatok statisztikai korrekciói vezetnek a rejtély megfejtéséhez. Ezeket a korrekciókat a fizetési mérleg összeállításának nemzetközi módszertana írja elő, és az MNB - a fizetési mérleget kiegészítő információként -szektorbontásban is közzéteszi a főbb korrekciós tételeket. Az adatok felhasználói - közöttük az elemzők - azonban nem szokták ezeket a kiegészítő információkat tanulmányozni. Írásunk arra hívja fel a figyelmet, hogy az újrabefektetett jövedelemről közölt számokat körültekintően kell kezelni: mielőtt következtetéseket vonnánk le belőlük, érdemes utánanézni, hogy azok miként - az eredeti adatok milyen természetű és mértékű korrekciói nyomán - keletkeztek. Arra is rámutatunk majd, hogy nem elég a fizetési mérleggel foglalkozni; ahhoz, hogy a külső egyensúlyi folyamatokról képet kapjunk, a külfölddel szembeni befektetési pozíció alakulását bemutató statisztikát is érdemes figyelemmel kísérni.

Fő célunk az "újrabefektetett jövedelemként" publikált adathoz vezető statisztikai korrekciók ismertetése és levezetése, nem pedig értékelése. Meg kell azonban említeni, hogy a 2014. évi alapadatokon történt egy jelentős korrekció - ez a devizahitelek forintosítása miatti banki veszteségek kezelését érinti - amelyet közgazdasági és statisztikai okokból egyaránt problematikusnak tartunk. Erre, akárcsak a statisztikusoknak szóló néhány óvatos ajánlásra, az írás végén, a módszertani bonyodalmak áttekintését követően térünk majd ki.

Az újrabefektetett jövedelem értelmezése

Az újrabefektetett jövedelem a fizetési mérleg kétarcú tétele. Egyrészt jövedelem a folyó fizetési mérlegben, másrészt működőtőke- (FDI-) áram a pénzügyi mérlegben. Ez utóbbi minőségében az FDI-áramláson belül a "részesedések" elnevezésű tételnek az egyik része (a másik rész a "részvény és egyéb részesedés"). Ugyancsak FDI-áramlásként kerülnek elszámolásra a tulajdonosi hitelek, amelyeket a statisztika "adósság típusú instrumentumoknak" nevez; ez utóbbiakról a továbbiakban csak nagyon röviden lesz szó.A jövedelem és osztalék elszámolásának időbeli csúszása Az adatok értelmezéséhez hasznos tudni, hogy a fizetési mérlegben elszámolt újrabefektetett jövedelem egyfajta hibrid konstrukció. A folyó fizetési mérlegben a külföldi tulajdonú vállalatok jövedelmét arra az évre számolják el, amelyikben keletkezett, a kivett osztalékot viszont arra az évre, amelyikben az eredmény felosztásáról döntenek, vagyis a jövedelem keletkezését követő évre. Így például a 2014-re kimutatott osztalék az az összeg, amelyet a 2013. évi eredmény alapján a tulajdonosok 2014-ben megszavaztak. A 2014. évi újrabefektetett jövedelem viszont a 2014. évi jövedelem és a (2013. évi eredménybeszámoló alapján) 2014-ben kivett osztalék közötti különbség. Az újrabefektetett jövedelemre vonatkozó havi, illetve negyedéves adatok a tárgyévet követő év szeptemberéig becslésen alapulnak; a 2015-re vonatkozó tényadatok 2016 szeptemberében állnak majd rendelkezésre.

A következőkben először azt igyekszünk megérteni, hogy az érvényes elszámolási szabályok alapján a külföldi tulajdonú vállalatok számviteli eredményéből hogyan lesz a fizetésimérleg-statisztikában elszámolt visszaforgatott jövedelem (illetve ennek megfelelő FDI-áramlás). A második lépésben azt fogjuk tisztázni, hogy hová kerül (hogyan kerül elszámolásra) a vállalati eredményének az a része, amely módosítja ugyan a vállatok nettó vagyonát, statisztikai szempontból azonban nem számít jövedelemnek, ezért sem osztalékként, sem újrabefektetett jövedelemként nem szerepel a fizetési mérlegben.

A vállalati számviteli eredménytől a statisztikai visszaforgatott jövedelemig

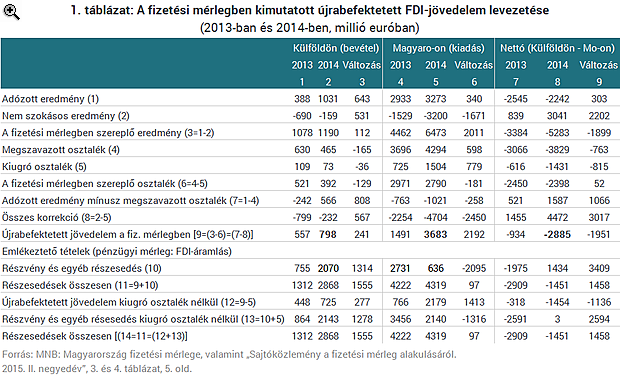

Az 1. táblázat annak a két fontos korrekciónak a millió euróban mért hatását mutatja be, amelyek következtében a vállalatok eredeti adózott eredménye és a megszavazott osztalék közötti különbség eltér a fizetési mérlegben kimutatott visszaforgatott jövedelemtől. A táblázatban a külföldi, magyar tulajdonban lévő vállalatokra vonatkozó adatok (1., 2. és 3. oszlop), valamint a nettó mutatók (7., 8. és 9. oszlop) is szerepelnek. A továbbiakban azonban a Magyarországon működő, külföldi tulajdonban lévő vállalatok jövedelmének példáján (a táblázat 4., 5. és 6. oszlopában szereplő számok alapján) mutatjuk be a korrekciók jellegét és hatását.2014-ben a magyarországi FDI-befektetések adózott eredménye 3,3 miliárd euró volt [5. oszlop (1) sor], mintegy 0,3 milliárd euróval több, mint 2013-ban. A táblázatban nem tüntettük fel az eredmény szektorok szerinti összetételét, de az MNB már hivatkozott sajtóközleményében közölt részletesebb adatokból kiderül, hogy a pénzügyi szektorban 1,3 milliárd veszteség, a nem pénzügyi vállatoknál pedig 4,6 milliárd euró nyereség keletkezett. (A vállalati "eredmény" kifejezés mindig az adózott számviteli eredményt, a "jövedelem" pedig a fizetési mérlegben elszámolt jövedelmet jelenti.)

Az első az az előbb említett korrekció, amely az adózott eredményt csökkenti annak a nem szokásos üzletmenethez kapcsolódónak tekintett részével. Amint az 5. oszlop (2) sorában látható, ez utóbbi mínusz 3,2 milliárd euró volt 2014-ben. A fizetési mérleg összeállításának már hivatkozott módszertana szerint ezt a negatív tételt (vagyis a nem szokásos üzletmenethez kapcsolódó veszteséget) ki kell vonni a 3,3, Mrd-os adózott nyereségből [5. oszlop (1) sor]. A különös fejlemények egyik részének technikai magyarázatához tehát csak az általános iskolai számtant kell felidézni: egy pozitív szám és egy negatív szám különbsége pozitív szám, mégpedig annál nagyobb pozitív szám, minél nagyobb a kivont negatív szám abszolút értéke. Így nő a 3,3 milliárd eurónyi 2014. évi adózott nyereség és a 3,2 milliárd nem szokásos veszteség különbségeként a normál üzletmenethez tartozó nyereség az eredetinek a kétszeresére, 6,5 milliárd euróra. (A pénzügyi szektort tekintve, e korrekció hatása ennél is meghökkentőbb. 2014-ben a hitelintézetek és egyéb pénzügyi vállalatok együttes adózott eredménye közel mínusz 1,4 milliárd eurót tett ki - vagyis a szektor veszteséges volt. Mivel azonban a "nem szokásos" üzletmenethez kapcsolódónak tekintett (elsősorban árfolyam-) veszteségük megközelítette a 2 milliárd eurót, a szektornak a fizetési mérlegben elszámolt nyeresége [(-1,4) - (-2) =) 0,6 milliárd euró volt.)

A fizetési mérlegben ezt számolják el a külföldi tulajdonú magyarországi vállatok profitjaként, amely negatív tételként (jövedelemkiáramlásként) szerepel a folyó fizetési mérlegben. [Ennek megfelelő pozitív tételként - jövedelembeáramlásként - számolják el a magyar tulajdonban lévő külföldi vállalatok 1,2 milliárd eurós profitját (2. oszlop, 3. sor.)]

A fizetési mérlegben elszámolt nyereség 2013 és 2014 között bekövetkezett 2 milliárd eurónyi [6. oszlop (3) sor], azaz 45%-os emelkedése [(6. oszlop (3) sor/4. oszlop (3) sor)] a fentihez hasonló módon rekonstruálható. 2014-ben kétszer akkora nem szokásos veszteséget vontak le az adózott nyereségből, mint 2013-ban. Az adózott nyereség mindössze 0,3 milliárd euróval nőtt, de ennek hatszorosával emelkedett a fizetési mérlegben kimutatott profit.

Az eddigiek alapján megállapíthatjuk, hogy a fizetési mérlegben elszámolt FDI-jövedelem (jövedelem-változás) csak közvetve kapcsolódik a külföldi vállatok számviteli eredményéhez (annak változásához). Térjünk át az eredeti adatok második átalakítására.

A második transzformáció a tulajdonosok által megszavazott osztalék korrekciója (4. és 5. sor). A fizetésimérleg-statisztika új nemzetközi módszertana szerint az osztalékból ki kell vonni az úgynevezett "kiugró osztalékot" (a superdividend-et). Kiugró osztaléknak tekintik, ha egy vállalat a korábbi évek eredményének terhére, illetve az adott év "szokásos eredményénél" nagyobb összegben fizet osztalékot (5. sor). A táblázatban látható, hogy a 2014-ben megszavazott osztalék 4,3 milliárd euró volt [5. oszlop (4) sor], de ebből 1,5 milliárd kiugrónak minősült [5. oszlop (5) sor], így a folyó mérlegben 2,8 milliárd szerepel [5. oszlop (6) sor]. A megszavazott osztalék 2013-hoz viszonyítva 0,6 milliárd euróval (16%-kal) nőtt, ám - a kiugró osztalék 0,8 Mrd-os (több mint kétszeres) emelkedése miatt - a fizetési mérlegben elszámolt osztalék 0,2 Mrd-dal (6%-kal) csökkent.

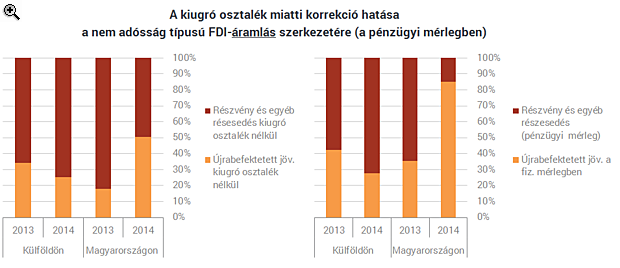

A "kiugró osztalék" miatti korrekció hatása a pénzügyi mérlegben elszámolt FDI nagyságára Az osztalék kiugrónak tekintett részét a pénzügyi mérlegben tőkekiáramlásként számolják el, így ez a korrekció - az eredeti adathoz képest - csökkenti a pénzügyi mérlegben szereplő (nem adósság-típusú) FDI-beáramlást. Ez azt jelenti, hogy a pénzügyi mérlegben 2014-re elszámolt 0,6 milliárd eurónyi "részvény és egyéb részesedés" beáramlásánál [5. oszlop (10) sor] az 5. oszlop (5) sorában szereplő 1,5 milliárd euróval nagyobb, 2,1 milliárd volt a (korrigálatlan) beáramlás [5. oszlop (12) sor]. Ami a két év közötti változást illeti, a korrigált adat szerint 2,1 milliárd euró volt [6. oszlop (10) sor], a korrigálatlan adat szerint 1,3 milliárd [6. oszlop (13) sor] lett volna a "részvény és egyéb részesedés" beáramlás csökkenése. Ha az úgynevezett "átfolyó tételektől" (FDI be- és kiáramlással egyaránt járó tranzakcióktól) megtisztítva nézzük a számokat, akkor 0,1 helyett 1,6 milliárd lett volna a 2014. évi beáramlás, amely ugyancsak 1,3 milliárd eurónyi csökkenést jelentett volna 2013-hoz viszonyítva.

Mindent egybevetve: 2014-ben a megszavazott osztalék 4,3 milliárd euró volt [5. oszlop (4) sor], ám ebből 1,5 milliárd kiugrónak minősült [5. oszlop (5) sor], így csak 2,8 milliárd került a fizetési mérlegbe. A "szokásos üzletmenethez kapcsolódó" profit [5. oszlop (3) sor] és a "nem kiugró osztalék" [5. oszlop (6) sor] különbségeként adódik a 2014-re elszámolt, Magyarországra visszaforgatott FDI-jövedelem (3,7 milliárd euró) és annak 2,2 milliárd eurónyi emelkedése. Hasonló módon jön ki a hazai tulajdonosok külföldre visszaforgatott jövedelme (1. 2. és 3. oszlop), valamint a visszaforgatott jövedelmek egyenlege (7. 8. és 9. oszlop). Mivel a kétféle korrekció a magyarországi tulajdonosok külföldi jövedelmét sokkal kevésbé érintette, mint a külföldi tulajdonosok magyarországi jövedelmét, a nettó hatás döntő része a Magyarországon működő külföldi vállatok adatainak korrekciójából ered. (2008-tól vezették be az úgynevezett COPC-korrekciót, vagyis a nem szokásos eredmény kiszűrését, és 2014-től a kiugró osztalék miatti korrekciót.)A kétféle korrekció természete különbözik egymástól. Az első korrekció keretében a külföldi tulajdonosnak járó tényleges vállalati eredményéből levonásra kerülnek olyan tételek, amelyeket a statisztikai rendszer nem tekint jövedelemnek, és a nettó vagyonváltozást befolyásoló egyéb tényezők közé sorol át (a levont tételeket átértékelődésként, illetve egyéb volumenváltozásként számolják el). E korrekció hatására a fizetési mérlegben mind a folyó-, mind pedig a pénzügyi mérleg egyenlege módosult ahhoz a fiktív (korábbi módszertan szerinti) fizetési mérleghez viszonyítva, amelyben az adózott eredmény és a megszavazott osztalék szerepelt volna.

E korrekció nélkül a 2014. évi folyó mérleg 3 milliárd euróval nagyobb többletet mutatott volna [8. oszlop (2) sor]. A megszavazott osztalék egyenlege 3,8 milliárd euró volt [8. oszlop (4) sor], az újrabefektetett jövedelem egyenlege 1,6 milliárd euró nettó kiáramlást jelzett volna [8. oszlop (7) sor]. Ehhez 0,6 milliárd euróval járult volna hozzá a hazai tulajdonosok külföldön újrabefektetett eredménye [2. oszlop (7) sor] és 1 milliárd euróval a Magyarországról kivont külföldi eredmény [5. oszlop (7) sor].A második korrekció (a kiugró osztalék levonása a megszavazott osztalékból) csak a fizetési mérleg szerkezetét (azon belül az elsődleges jövedelmek és az FDI-áramlás összetételét) befolyásolja. A 2014. évi 1,5 milliárd eurós statisztikai kiigazítás [5. oszlop (5) sor] hatására a kiigazítatlan adathoz képest 1,5 Mrd-dal nő az újrabefektetett FDI-jövedelem, de természetesen ugyanennyivel csökken az osztalék is (a folyó fizetési mérlegben - amelynek egyenlege e korrekció által nem módosul). A pénzügyi mérlegben ugyanennyivel mérséklődik a részvény és egyéb részesedés formájában elszámolt beáramlás, de ugyanennyivel nő a visszaforgatott jövedelemként számba vett FDI-beáramlás (így a pénzügyi mérleg egyenlege sem változik).

Ennek a korrekciónak tehát sem a jövedelemegyenlegre, sem az összes FDI-flow-ra nincs hatása. Jelentős hatása van azonban arra, hogy mekkorának mutatkozik a fizetési mérlegben a külföldi tulajdonosok javára elszámolt jövedelemből osztalékként kivett, illetve a tulajdonosok által újrabefektetett rész, továbbá az FDI-áramláson belül az új részesedés, illetve a visszaforgatott jövedelem aránya. (Lásd az alábbi keretes írást.)

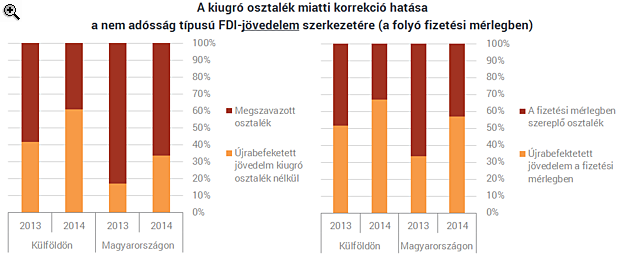

A kiugró osztalék miatti korrekció hatása az FDI-jövedelem, illetve az FDI-áramlás összetételére (a "nem szokásos eredményhez" kapcsolódó korrekció utáni - a fizetési mérlegben szereplő - jövedelem-adatokhoz viszonyítva)

Az alábbi két ábra bal oldalán a "kiugró osztalék" miatti korrekció előtti, jobb oldalán pedig e korrekció utáni (a fizetési mérlegben szereplő adatok alapján számított) arányok láthatók. A felső két grafikon azt mutatja, hogy e korrekció hogyan befolyásolja a folyó fizetési mérlegben szereplő (nem adósság-típusú) FDI-jövedelem szerkezetét, az alsó kettő pedig azt, hogy a korrekciók milyen hatást gyakorolnak a (pénzügyi mérlegben szereplő) nem adósság-típusú FDI-áramlás összetételére.

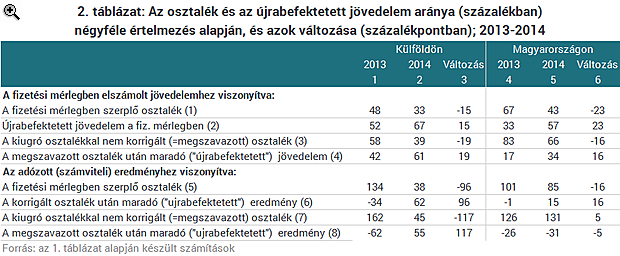

Csakhogy láthattuk: a fizetési mérlegben nem a megszavazott osztalék, hanem annak a kiugró osztalékkal csökkentett része szerepel. Bár az úgynevezett szuperosztalékot nem jövedelem-, hanem tőkekiáramlásként számolják el, okkal merül fel a kérdés: hogyan alakulna a visszaforgatási ráta, ha a jövedelemből a megszavazott (korrigálatlan) osztalékot vonnánk le? Az így értelmezett arányszám szerint [(4) sor] 2014-ben 34%-os volt a magyarországi újrabefektetés; ez 16%-pontnyi emelkedés 2013-hoz viszonyítva [5. és 6. oszlop (4) sor]. Ez az arány (változás) lényegesen kisebb, mint ami a hivatalos számokból adódik.

De ha nekiláttunk annak, hogy a fizetési mérlegben szereplő korrigált adatok mögé nézzünk, nem állhatunk meg ezen a ponton. Azt is tisztázni kell, hogy a nem szokásos eredmény miatti korrekció hogyan befolyásolja az adózott eredményhez viszonyított visszaforgatási rátát. A táblázat 5. oszlopának (6) sora szerint 2014-ben 15%-os volt a külföldi tulajdonosok magyarországi adózott eredményének visszaforgatott része, ha a korrigált osztalék alapján számítjuk az arányt. Ellenben - a bevezetőben már említett - mínusz 30% körül van a 2014. évi újrabefektetési ráta, ha a korrigálatlan osztalék alapján számított mutatót tekintjük mérvadónak, ami 5%-pontos csökkenést jelez 2013-hoz viszonyítva [5. és 6. oszlop (8) sor].

A 2. táblázatban közölt arányszámok alapján leszűrhető az a tanulság, hogy az úgynevezett visszaforgatási ráta - precíz definíció nélkül - értelmezhetetlen mutató. Attól függően, hogy mihez viszonyítunk, illetve hogy tekintetbe vesszük-e a kiugró osztalék miatti korrekciót, 2014-ben a magyarországi újrabefektetés rátája (5. oszlop) az 57, 34, 15 és -31% közül bármelyik lehetett.

Másrészt az is látszik, hogy 2014-ben valamennyi összehasonlítás szerint magasabb volt a magyar tulajdonosok külföldön hagyott jövedelmének (eredményének) aránya, mint amekkora arányban a külföldi tulajdonosok Magyarországon hagyták a jövedelmüket (eredményüket). A táblázat utolsó sora 2. és 5. oszlopának összehasonlításából az is kiderül, hogy miközben 2014-ben a magyarországi tulajdonosok a külföldi cégeikben hagyták az adózott eredménynek több mint a felét (az eredményhez viszonyítva 45%-ot vették ki osztalékként), a külföldi tulajdonosok magyarországi cégeikből a 2014. évi eredménynél mintegy 30%-kal nagyobb összeget vontak ki osztalék formájában.Ez erősen megkérdőjelezi azt az értelmezést, amely szerint 2014-ben - a hazai gazdaságpolitika iránti bizalom és az intézményi környezettel való nagyfokú elégedettség jegyében - a külföldi tulajdonosok szokatlanul nagy arányban forgatták vissza profitjukat Magyarországra.

A nem szokásos eredmény és a külfölddel szembeni befektetési pozíció alakulása

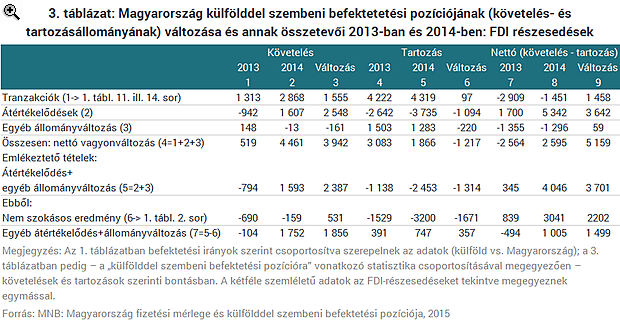

Amint bemutattuk, az érvényes statisztikai elszámolási módszer szerint a vállalati eredmény "nem szokásos" (nem jövedelemként elszámolt) része levonásra kerül az adózott (számviteli) eredményből, és a kettő különbsége szerepel a külföldi tulajdonosnak járó jövedelem címen a folyó fizetési mérlegben. 2014-ben ennek megfelelően került levonásra a Magyarországon működő külföldi tulajdonú vállalatok 3,2 milliárd eurónyi nem szokásos vesztesége a 3,3 milliárdos pozitív adózott eredményből, 6,5 milliárd eurós jövedelmet (Magyarországról történt kiáramlást) eredményezve a folyó mérlegben. De hová kerül a GDP mintegy 3%-ára rúgó nem szokásos veszteség? Nos, e veszteség nem tűnik el, hanem - jelentőségéhez mérten nem igazán transzparens módon - átalakul, és az ország külfölddel szembeni befektetési pozíciójára vonatkozó statisztikai kimutatás két (közvetlenül nem azonosítható) tételeként köszön vissza.Az alábbi táblázat Magyarország külfölddel szembeni befektetési pozíciója (külső követelés-, illetve kötelezettségállománya) témánk szempontjából fontos tételéről, a "részvény és egyéb részesedések" változásáról, s annak összetevőiről tájékoztat 2013. és 2014. évi adatok alapján. A 3. táblázat első, tranzakciók elnevezésű sora megegyezik az 1. táblázat utolsó sorával (a fizetési mérleg pénzügyi mérlegében - közvetlen tőkebefektetések: részesedések címen - elszámolt be-, illetve kiáramlással).

A táblázatból az is kitűnik, hogy 2014-ben a magyar befektetők FDI-részesedések címén elkönyvelt külföldi vagyonváltozása [4,5 milliárd euró: 2. oszlop (4) sor)] lényegesen, 2,6 milliárd euróval haladta meg a külföldi tulajdonosok e címen elszámolt magyarországi vagyonnövekedését. Ezt a különbséget annak ismertében kell értelmezni, hogy 2014 elején a magyar befektetők FDI-részesedések formájában statisztikailag nyilvántartott külföldi vagyona 27,2 milliárd, a külföldi befektetők hasonló módon értelmezett magyarországi vagyona pedig 67,2 milliárd euró volt. A hazai befektetők külföldi vagyona 2014-ben 16,4%-kal, a külföldi befektetők Magyarországi vagyona azonban csupán 2,8%-kal gyarapodott. De ha csak a tranzakciókat (1. sor) nézzük, akkor is jelentős az eltérés: az év eleji állományokat 10,6%-kal növelte a kiáramlás (követelés-növekedés), és 6,4%-kal a beáramlás (tartozás-növekedés).

Erősen elgondolkodtató a hazai tulajdonú külföldi működőtőke-állomány gyors gyarapodása, valamint a hazai munkaképes korú lakosság növekvő külföldi munkavállalása közötti párhuzam, ez azonban nem ennek az írásnak a tárgya.

A 3. táblázattal kapcsolatban érdemes meg jegyezni, hogy nem tudható: (2) és (3) sorban szereplő számokhoz mennyivel járulnak hozzá az 1. táblázatból átcsoportosított (a 3. táblázat 6. sorában is szereplő) összegek. Nem világos, hogy mennyi volt a nem szokásosnak tekintett eredményből az átértékelődés és az egyéb állományváltozás - vagyis nem tudható hogy a táblázatban közölt átértékelődésből és egyéb állományváltozásból mekkora részt tettek ki a nem szokásos eredményből eredő, illetve az attól független tételek.

Annyi azonban tudható, hogy a külföldi tulajdonban lévő magyarországi bankoknak a devizahitelek forintosítása miatt keletkezett 2014. évi negatív eredménye nem folyó, hanem átértékelődési veszteségként [az 5. oszlop (3) sorában feltüntetett 3,7 milliárd euró részeként] került elszámolásra. Ez a tétel tehát nem szerepelt a folyó fizetési mérlegben (ha szerepelt volna, nagyobb lett volna a folyó mérleg 2014. évi többlete, hiszen kisebb lett volna a külföldi tulajdonosoknak járó, Magyarországon keletkezett profit). Ellenben az anyabankok által teljesített mindazon átutalásokat, amelyek e veszteségek kiegyenlítését szolgálhatták (mintegy 1,4 milliárd eurót), FDI-beáramlásként könyvelték el a fizetési mérleg pénzügyi mérlegében. Ezeknek az összetartozó tételeknek az aszimmetrikus statisztikai kezelése megnehezíti a fizetési mérlegben közölt FDI-adatok közvetlen értelmezését. Az alábbi keretes írásban igyekszünk rekonstruálni, mekkora volt a bankszektorba érkezett "friss" tőke nélkül számított működőtöke-beáramlás 2014-ben.

Mekkora volt a bankszektor nélkül számított 2014. évi FDI-beáramlás? A következő adatok mindegyike meg van tisztítva az úgynevezett átfolyó tőke hatásától. A hazai bankszektorba 1,4 milliárd euró érkezett, ebből 1,2 milliárd "részvény és egyéb részesedés", 0,2 milliárd pedig "adósság típusú instrumentum" (tulajdonosi hitel) formájában. Mivel az összes részvény és egyéb részesedés 2014. évi beáramlása mindössze 0,1 milliárd eurót tett ki (lásd a második keretes írásunkat), a banki tőkepótlást leszámítva, ezt az FDI-tételt 1,1 milliárd eurónyi kiáramlás jellemezte (0,1-1,2= -1,1). A tulajdonosi hiteleket is figyelembe véve, 0,8 milliárd euró volt az összes friss FDI-beáramlás, amiből a bankszektort leszámítva 0,6 milliárd euró kiáramlás adódik (0,8-1,4 = -0,6). Akárhogyan nézzük is, az újrabefektetett jövedelem és a bankszektor tőkepótlása nélkül 2014-ben negatív előjelű volt a működőtőke beáramlása. Tény viszont, hogy a "kiugró osztalék" miatti korrekció [1. táblázat, 5. oszlop (5) sor] 1,5 milliárd euróval növelte az újrabefektetett jövedelemnek, és ugyanennyivel csökkentette az új FDI-beáramlásnak az összegét. Ha ettől a korrekciótól eltekintenénk, 2014-ben - definíciótól függően - 0,4, illetve 0,9 milliárd euró lenne a bankszektorba érkezett "friss" FDI nélkül mért "összes friss" működőtőke-beáramlás. Meg kell azonban jegyezni, hogy ha a kiugró osztalékhoz kapcsolódó korrekció hatásától tényleg eltekintenénk, akkor a "nem szokásos eredmény" miatti korrekció hatásától is el kellene tekintenünk. Ebben az esetben mínusz 1 milliárd euró lenne a 2014. évi visszaforgatott eredmény [1. táblázat, 5. oszlop (7) sor], így továbbra is negatív előjelű maradna a bankszektor feltőkésítése nélkül számított 2014. évi összes FDI-beáramlás.

Néhány összefoglaló megállapítás és ajánlás

- Írásunk a fizetési mérlegnek egy olyan tételével foglalkozott, amelyet gyakran félreértenek. Az FDI újrabefektetett jövedelme két helyen van elszámolva a fizetési mérlegben: a folyó fizetési mérlegben jövedelemként, a pénzügyi mérlegben pedig - ellentétes előjellel - FDI-befektetésként. Az elszámolt újrabefektetett jövedelem azonban sem effektív jövedelem-áramlással, sem pedig tényleges tőkemozgással nem jár együtt. Mivel a Magyarországon újrabefektetett jövedelem negatív előjellel szerepel a folyó fizetési mérlegben, ezt a tételt sokan a belföldön megtermelt jövedelem "kiszívásaként" értelmezik. E tétel párját, a pénzügyi mérlegben pontosan azonos összegben FDI-beáramlásként elszámolt újrabefektetett jövedelmet viszont az ország fejlesztési forrásait bővítő tőkeáramként szokás ünnepelni. E két - egymást kinullázó - tétel párhuzamos elkönyvelése számos félreértésre vezet

- A félreértésekhez az is hozzájárul, hogy kevesen tudják: a visszaforgatott jövedelemről közölt statisztikai adatok az eredeti adatok kétszeres korrekciójának eredményeként állnak elő, és a korrigált számok még távoli hasonlóságot sem mutatnak az eredetiekkel. Nemcsak az újrabefektetett profitra, hanem általában az FDI ki- és beáramlásra vonatkozó adatok jobb megértését is segítené, ha nagyobb érdeklődés mutatkozna az MNB által közzétett korrigálatlan adatok iránt. A külföldi tulajdonú vállalatok számviteli eredményéről és a megszavazott osztalék nagyságáról szóló információk ugyanis éppannyira valóságosak, és a közgazdasági elemzés szempontjából éppoly fontosak, mint a fizetési mérlegben közölt - nemzetközi módszertani előírások szerint korrigált - statisztikai adatok.

- Az újrabefektetett jövedelemről közölt fizetésimérleg-adatokból semmiképpen sem tanácsos messzemenő következetéseket levonni. Különös óvatosság indokolt az úgynevezett visszaforgatási ráta értelmezésben. Láthattuk, hogy 2014-ben a külföldi tulajdonú magyarországi vállatok jövedelmének (eredményének) újrabefektetési aránya - a definíciótól függően - plusz 57% és mínusz 30% között többféle értéket is felvehetett.

- Az általunk vizsgált valamennyi meghatározás szerint 2014-ben lényegesen magasabb volt a magyar tulajdonosok külföldi újrabefektetési hajlandósága, mint a külföldi tulajdonosoké Magyarországon. Különös figyelmet érdemel, hogy amíg a magyarországi tulajdonosok külföldi cégeikben hagyták az adózott eredménynek több mint a felét, a külföldi tulajdonosok magyarországi cégeikből a 2014. évi eredménynél mintegy 30%-kal nagyobb összeget vontak ki osztalék formájában. Ez erősen megkérdőjelezi azt az értelmezést, amely szerint 2014-ben a külföldi tulajdonosok a hazai gazdaságpolitika iránti bizalmukat és az intézményi környezettel való nagyfokú elégedettségüket fejezték ki azzal, hogy szokatlanul nagy arányban forgatták vissza profitjukat Magyarországra.

- Elemzésünk arra is felhívta a figyelmet, hogy a fizetési mérleg (vagyis a tranzakciók) mellett a külfölddel szembeni befektetési pozícióról tájékoztató statisztikát is érdemes figyelemmel kísérni. Nem csak azért, mert itt kell keresni azokat a "nem szokásos" vállalati eredményhez kötődő tételeket, amelyek a fizetési mérlegből kimaradtak. Hanem elsősorban azért, mert a külső egyensúlyi helyzet alakulását - a téma korszerű irodalma szerint (lásd például itt és itt) - alapvetően a nettó külső vagyonváltozás fejezi ki.

NÉVJEGY Oblath Gábor közgazdász, az MTA KRTK Közgazdaságtudományi Intézetének és az ELTE Közgazdaságtudományi Tanszékének tudományos főmunkatársa. 1975-ben szerzett közgazdász diplomát, 1995-ben kandidátusi fokozatot. 1975-től a Konjunktúra- és Piackutató Intézet (1987-től: Kopint-Datorg) munkatársa, majd kutatási igazgatója; 2000 és 2002 között a Kopint-Datorg IT elnöke. Vendégkutató volt a Helsinki School of Economics-on, a Brookings Institution-ban és a Finn Nemzeti Bankban; dolgozott az ENSZ EGB elemzési részlegénél, oktatott a CEU Közgazdasági Tanszékén. 2001 és 2008 között az MNB Monetáris Tanácsának, 2009- 2010-ben a Költségvetési Tanácsnak a tagja. Fő kutatási területei: makrogazdasági politika, gazdasági felzárkózás, külgazdasági versenyképesség, a makrogazdasági statisztikák módszertani kérdései. Az MTA Közgazdaságtudományi Bizottságának és az MTA Közgyűlésének választott, nem akadémikus tagja. Szakmai eredményeit Káldor-díjjal és Fényes Elek díjjal ismerték el.

Takács Péter bejelentette: új mentőautókat vásárol az Országos Mentőszolgálat

Darabonként 89 millió forintért.

Békecsúcs Budapesten: itt vannak Putyin követelései – Ebből nehezen lesz így béke

Továbbra sem látszik, ebből hogyan lesz kompromisszum.

Exkluzív esemény, lehull a lepel a devizaárfolyamokról

Érkezik a Portfolio következő online befektetői klubja.

Kiakadt a tüntetéseken Trump, aki a "belét is kidolgozza": magasról tett a tiltakozókra, szerinte Soros György áll mögöttük

Azt mondja, nem viselkedik királyként, mégis feltűnt a korona a fején.

Újabb bankválságot okozhat az értékpapírosítás? - Figyelmeztetést adott ki a neves pénzügyi író

Figyelmeztetnek az elmúlt napok pénzügyi turbulenciái.

Egyre nehezebb TAO-felajánlással élni

Hosszú évek óta hatékonyan működött Magyarországon az a rendszer, amely lehetővé tette, hogy a gazdasági társaságok társasági adójuk egy részének felajánlásával támogassák a látván

Forradalom a konnektorban

Megint mi vagyunk a Nyugat és a Balkán kereszteződése. Nyugatról érkezve nálunk vannak az első lila foltok, keletről haladva itt vannak az első kékek. Egyszeri... The post Forradalom a konnektor

Comcast Corporation - elemzés

Upgrade-eltem a roic.ai előfizetésemet, már API-n keresztül tudok lekérdezni egy csomó adatot (írok majd a tapasztalataimról), és egy tesztelés keretében újra elkészítettem az októberi Top10

Az új világrend játékszabályai kezdenek kirajzolódni

A globalizáció évtizedeit a szuverenitás kora válthatja fel világ vezető think tankjeinek elemzései szerint. A nagy kérdés az, hogy a mindennapjainkat átalakító radikális változás előtt á

Otthon Start: így spórolhatsz napokat a DÁP-pal az igazolások beszerzésén

Az Otthon Start program beindulásával párhuzamosan számos új funkcióval bővült a Digitális Állampolgár (DÁP) alkalmazás, így már számos lakástámogatáshoz szükséges igazolás és dokume

Marathon Digital Holdings - kereskedés

Szerdán eladtam a csomagom felét 23 dolláron, ez kb. 60% hozamot jelent. Azóta esik, a maradék hozama már 40% alá ment. Volt előtte pár hír, miszerint már több mint 50 ezer bitcoinja van a

Zsiday Afrikában (HOLD After Hours)

Az e heti vendég Zsiday Viktor, jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Pod

Maradt a befektetési fokozat: az S&P nem változtatta Magyarország besorolását

Az S&P péntek este (2025.10.10.) nem változtatott Magyarország szuverén adósbesorolásán: maradt a BBB-, negatív kilátással. Külön részletes értékelést ezúttal nem adtak ki. Regős Gá

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Budapestre jön Trump és Putyin: ennél nagyobb realitása még nem volt a békének

Bár maradtak még kérdőjelek.

A garantált veszteség

Feltörhetetlen pénztárcák, elvesztett tízmilliók, fiktív kriptodevizák – új évaddal folytatódik a Préda

Egészen váratlan ajándék készül a nyugdíjasoknak - Ebbe beleremeg a költségvetés

Milyen hatásai lesznek a 14. havi nyugdíjnak?