Legjobb lakáshitelek Magyarországon: nem mind arany, ami fénylik

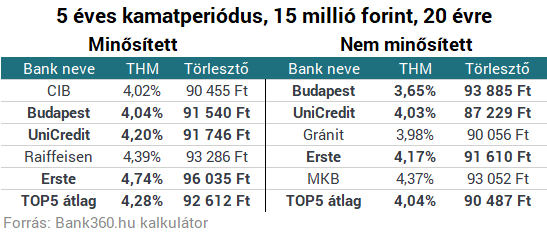

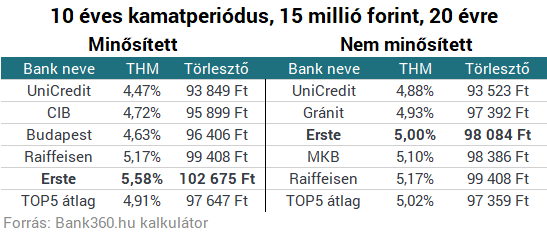

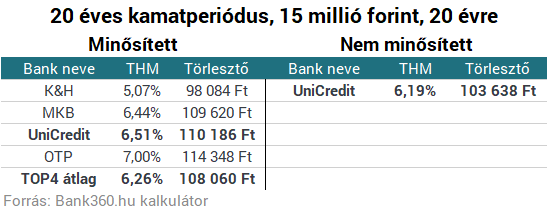

Mit mutatnak a banki ajánlatok?

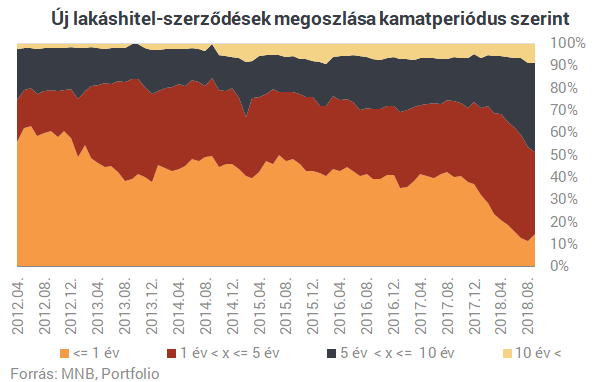

2017 nyara óta kínálnak a bankok "minősített fogyasztóbarát lakáshiteleket", ezek elterjedése nagyban hozzájárult ahhoz, hogy ma már 10-ből legalább 8 új lakáshitel legalább 5 éves kamatperiódussal rendelkezik. A minősített lakáshitelek esetében ugyanis a bankok azt vállalták, hogy- hosszú a kamatperiódus (5, 10, 15 év), vagy végig fix a kamatozás,

- a referenciaértékhez viszonyított kamatfelár nem magasabb 3,5 százalékpontnál,

- a hitelbírálati határidő az értékbecslés rendelkezésre állásától számított maximum 15 munkanap, a folyósítási határidő a folyósítási feltételek teljesítésétől számított 2 munkanap,

- a hitelező által választott referencia- értékhez viszonyított kamatfelár nem haladhatja meg a 3,5 százalékpontot,

- a folyósításig felmerülő és az előtörlesztéshez kapcsolódó díjak maximáltak,

- a folyósítási díj maximum a hitelösszeg 0,75%-a, de legfeljebb 150 ezer Ft,

- az előtörlesztési díj nem haladhatja meg az előtörlesztett összeg 1%-át, lakástakarék-pénztári betétből pedig az előtörlesztés díjmentes,

- minden kamatforduló előtt legalább 30 nappal díjmentes kamatperiódus-váltást igényelhet a hitelfelvevő.

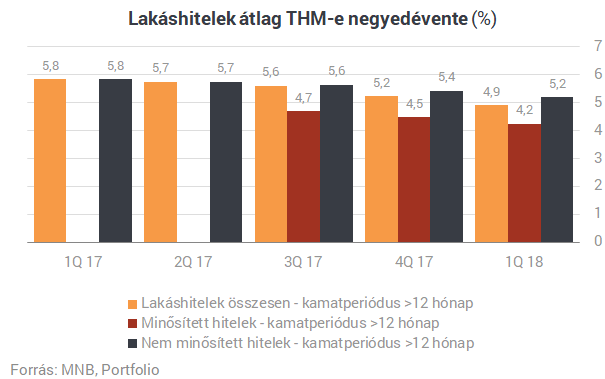

Az MNB (korábbi) piaci adatai azonban azt mutatják, hogy a minősített fogyasztóbarát lakáshitelek nemcsak a szélesőséges drágaságtól védenek meg, de nagy átlagban is olcsóbbak a nem minősített hiteleknél.

Bank360.hu: nemcsak lakásvásárláshoz vehetők fel a minősített hitelek A Minősített Fogyasztóbarát Lakáshitelekre nem csak akkor tudunk támaszkodni, amikor lakásvásárlásra kerül a sor. Más hitelcélra is fordíthatjuk ezeket a hiteleket: 1. Építkezés: az építési hitelek között is megtalálhatók ezek a kedvező kamatozású kölcsönök, így lakásépítés során támaszkodhatunk rájuk. 2. Adósságrendezés: kedvező fix kamataikkal az MFL hitelek alkalmasak arra, változó kamatozású hitelünket kedvező kamatszinten fixáljuk vagy drágább, rögzített hitelünket váltsuk ki egy olcsóbbra - hívta fel a figyelmünket Veres Patrik, a Bank360.hu szakértője.

Mit mutatnak az MNB adatai?

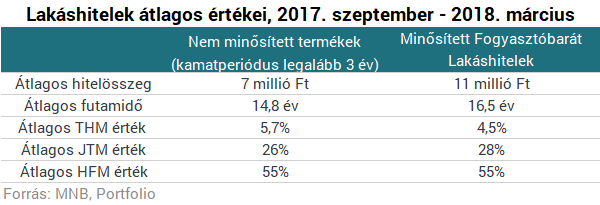

Nincsenek egészen friss adataink, de például a minősített lakáshitelek történetének első három negyedéve azt mutatja, hogy ezeket a hiteleket átlagosan közel 1 százalékponttal alacsonyabb THM mellett folyósították a bankok, mint a nem minősítetteket. Kérdés, mi állhat ennek hátterében, ha az egyedi banki ajánlatok nem feltétlenül tükrözik ezt vissza.

- a hitelösszeg/lakásérték arányt bemutató HFM és

- a felvállalt törlesztőrészlet / nettó jövedelem arányt bemutató JTM

Feltételezésünk szerint jórészt az eltérő átlagos kockázati szintből adódhat tehát a minősített hitelek átlagos piaci (ex post) költségelőnye, és nem feltétlenül az egyedi banki ajánlatok jobbak a fogyasztóbarát termékek esetében a THM és/vagy a kamat szempontjából. Márpedig az egyéni hitelfelvétel szempontjából az utóbbi a döntő.

Az, hogy a jobb kockázati szinttel rendelkező ügyfelek (ahogy feltételezzük) inkább a fogyasztóbarát lakáshiteleket választják, nem jelenti azt, hogy a kamatérzékeny, tudatos hitelfelvevők számára mindig ezek a legjobb ajánlatok. Gyakran persze ezek futnak be az első helyre, de nem mindig. A THM, a kamat, a törlesztőrészlet és a teljes visszafizetendő összeg szempontjából legjobb ajánlatok megtalálásához a Pénzcentrum kalkulátorának a használatát ajánljuk.A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Oda lehet a fiskális szigor a vámháborúval Európa egyik legnagyobb gazdaságában

Elengednék a deficitcélokat, ha folytatódik Trump konfliktusa.

Megszólalt Donald Trump: ugyanazt a forgatókönyvet követik Franciaországban, mint Amerikában?

Marine Le Pen ügyéről értekezett.

Ez egyre csúnyább: Trump miatt áll a bál a tőzsdéken, tovább ütik az OTP-t

Egyre nagyobb a nyomás.

Ütik a forintot - Egyre csúnyább, amit látunk

Nagyon komoly hullámokat vet a vámháborús adok-kapok.

Bemondta a szakértő: 100 forintos drágulás jöhet a benzinkutakon

Ha beváltja fenyegetését Donald Trump.

Valósággal letarolja a tőzsdéket a gazdasági világháború

A befektetők rémálmát hozta el Donald Trump.

Már Európa is tárgyalna az oroszokkal, kifulladt a fronton Moszkva - Háborús híreink pénteken

Cikkünk folyamatosan frissül az orosz-ukrán háború legfontosabb híreivel.

Hatékony HR-folyamatok 2. rész: A teljesítménytől a megtartásig

A vállalati sikerhez vezető út továbbra is az embereken keresztül vezet. A hatékony HR-folyamatokat bemutató blogsorozatunk második részben tovább haladunk a humánerőforrás-kezelés fejlettebb

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda?

HitelesAndrás - Keress, kövess, költözz! 5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda? Áprilistól több millió forintot spórolhatnak a hiteligénylők 2025. április 1-től új le

A FIRE legnagyobb átverései

Előrebocsátom, hogy hiszek a FIRE mozgalomban, szerintem nagyon sokan sokat köszönhetünk neki, de még azok is profitálhatnak belőle, akiknek nem céljuk a korai nyugdíj. Ebben a bejegyzésben még

Legalább 150 ezer Ft-ot ki kell tudni venni minden ATM-ből

A napokban benyújtották azt a törvényjavaslatot, amely alapján minden településen ATM-nek kell lennie. A jogszabálytervezet ugyanakkor az egy művelettel felvehető maximális összeg nagyságát i

Női korrupció: tanulságok a sakktábláról

Két tudós sakktáblákon bizonyította, hogy a nők kevésbé hajlamosak a tisztességtelenségre és a korrupt viselkedésre. Az 1990-es évektől kezdve látványosan növekedett a nők térnyerése a.

A kínai siker árnyoldalai

Kína olyan mennyiséget exportál, hogy kimondani is rossz. Érdemi belső fogyasztás híján marad a kivitel, amivel még lehet foltozgatni a GDP-adatokat, ám mindez a céges...

The post A kínai siker

Fókuszban a CONSTRUMA-n: zöld építés és egészséges otthon (x)

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

- Nagy Márton: csökkenhet a lakossági állampapírok prémiuma, és jön a szigorúbb állampapírtartás

- Drámai jóslat érkezett a nyári időjárásról: nagyon fájdalmasan érintheti Magyarországot

- Megtudtuk: komolyan érdeklődik az Egyesült Államok a Paksi Atomerőmű és több SMR-szerződés iránt is

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.

A Sikeres Kereskedő - Vételi és eladási pontok, stratégiák, tőzsdepszichológia

Egy tőzsdei könyv, ami nem aranyhalat akar rád sózni, hanem felruház a horgászás képességével, ami a befektetések világában a saját kereskedési módszer kialakítását jelenti.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.