Miért ennyire drága a bankolás Magyarországon?

Elemzésünkben 11 európai uniós ország 22 nagy lakossági ügyfélkörrel rendelkező bankjának összesen 60 számlacsomagját hasonlítottuk össze 2018-as adatok alapján azokkal a magyar számlacsomagokkal, amelyeknél az igénybe vevő ügyfelek száma meghaladja a 20 ezret. Ezzel a módszerrel 11 hazai bank 57 számlacsomagja került kiválasztásra, az ezeket igénybe vevő 4,75 millió ügyfél pedig a teljes magyar lakossági ügyfélkör több, mint 75 százalékát teszi ki. Három különböző profilú (alacsony, átlagos és magas jövedelemmel rendelkező) reprezentatív ügyfél havi pénzforgalmi költségeit számoltuk ki minden számlacsomagra. A havi tranzakciók számát és értékét a jelenlegi magyar fizetési szokások alapján határoztuk meg.

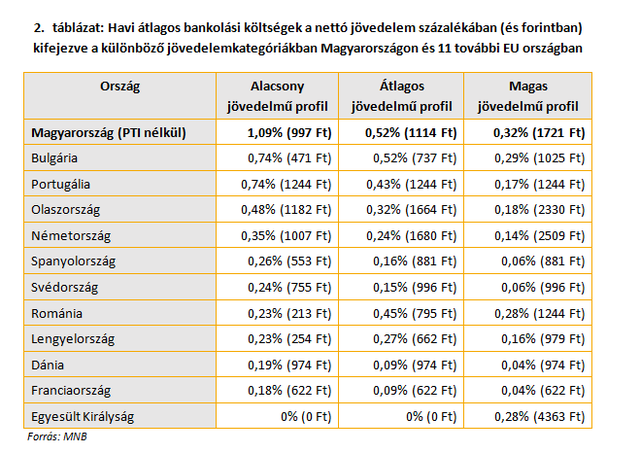

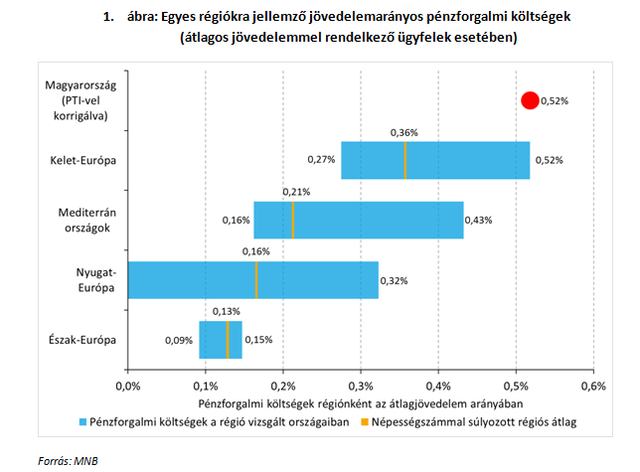

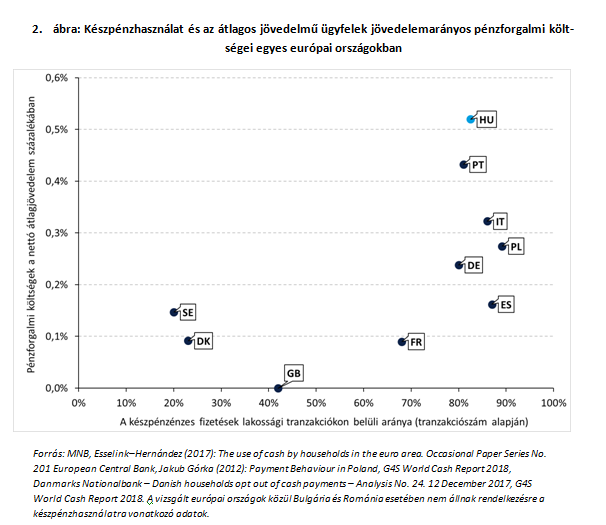

A magyar lakossági ügyfelek relatív (adott jövedelemkategóriához tartozó átlagos nettó bérszínvonalhoz viszonyított) havi pénzforgalmi díjterhei valamennyi vizsgált országnál magasabbak mindhárom fogyasztói profil esetében. A teljes díjterhelés magas jövedelemarányos szintje különösen a legalacsonyabb jövedelmi kategóriában aggasztó, hiszen azt mutatja, hogy az ebben a rétegben átlagosnál sokkal magasabb arányban megtalálható, bankkapcsolattal még nem rendelkező állampolgárok pénzügyi szolgáltatások körébe történő bevonását nem támogatják a bankok által jelenleg alkalmazott számlakondíciók.

Következő cikkünkben azt fogjuk bemutatni, hogy mely hazai árazási sajátosságok felelősek leginkább a magas magyar pénzforgalmi költségekért.

A szerzők az MNB munkatársai.

Oroszország megtorlást indított, nagyon súlyos támadás érte Ukrajnát - Híreink az orosz-ukrán háborúról csütörtökön

Cikkünk folyamatosan frissül a háború eseményeivel.

Jó hírt közölt a kereskedelmi tárgyalásokról az amerikai pénzügyminiszter

Sikerült gyorsabban haladni, mint gondolta.

A világ egyik legerősebb országa partraszállást hajtott végre egy jelentéktelennek tűnő kavicskupacon, de súlyos érdekek vannak a háttérben

Az állami média számolt be az eseményről.

Egy vacsorameghívás után felrobbant Donald Trump mémcoinja

Nem akárkivel ehetnek a legnagyobb tulajdonosok.

Fontos előrelépések történtek az ukrán kritikus nyersanyagokról szóló tárgyalásokban

De a héten még nem fogják aláírni a megállapodást.

Zöld hidrogén és ipari kereslet: segíti-e a tagállamok kibocsátáscsökkentését az EU hidrogénstratégiája?

A zöld hidrogén uniós bevezetését a tagállami eltérések, a növekvő költségek és a szabályozási bizonytalanságok lassítják.

Elszigetelt bunkerek versengése - Mind autarkisták leszünk

Greg Jensen a Wall Street Journal hasábjain megjelent \"Mind merkantilisták vagyunk\" írása Milton Friedman 1965-ös \"Mind Keynesiánusok vagyunk\" kijelentését próbálta átformálni a modern kor

Az AI hatása a gazdasági fejlettség egyenlőtlenségeire: előnyt növel vagy lemaradást csökkent?

A kutatások és történelem alapján mely országok lehetnek az AI nyertesei és ez mitől függ? Az egyes országokban eltérő mértékben érvényesülhet az AI potenciális növekedési hatása, amit

A nearshoring jelenség átrendezi a világkereskedelmet - Délkelet-Ázsia lehet az egyik nyertes

A nearshoring trendje révén Vietnám, Malajzia, Indonézia, Thaiföld és India kulcsszereplővé válnak a globális ellátási láncokban, miközben erősödnek a regionális gazdasági és ipari együ

Jobban drágult a hütte, mint a kisbolt

A síelés mindig is a jómódúak sportja volt, de ha az európai síparadicsomok áremelkedése folytatódik, akkor lassan igazi luxuscikk lesz belőle. A végéhez közeledő idei...

The post Jobban dr

Az amerikai finomítóipar válsága

Egy mondat a gyűjtőoldalra: Az amerikai finomítóiparnak a keresletcsökkenés és a szigorúbb szabályozások miatt szerkezetátalakításon kellene átesnie a fentarthatóbb működés érdekében.

Sokszínűség és befogadás: ESG fókuszban a vállalati kultúra

A fenntarthatósági szempontok (ESG - Environmental, Social, Governance) ma már nem csupán a környezetvédelemről és a szabályozási megfelelésről szólnak. A \"Social\" (társadalmi) pillér ugya

Így vehetsz saját ingatlant fiatalon, gyermek és támogatás nélkül

HitelesAndrás - Keress, kövess, költözz! Így vehetsz saját ingatlant fiatalon, gyermek és támogatás nélkül Lehetetlen? Nem. Nehéz? Igen. Sokan panaszkodnak, hogy ma Magyarországon lehetetlen

- Karnyújtásnyira volt az ukrajnai háború lezárása – Tényleg egyetlen dolog miatt borul most minden?

- Mától kaphatók az új lakossági állampapírok – melyikbe érdemes most befektetni?

- Brüsszel bekeményít: az EU komolyan nekimegy a belső fenyegetéseknek

- Elhunyt Ferenc pápa - Egy korszak ért véget a katolikus egyházban

- Ömlenek a fegyverek Európa délkeleti bástyájába – Bármikor berobbanhat a két NATO-ország konfliktusa?

Megállíthatatlan a földek drágulása, de nem mindenki profitálhat belőle

Drámai áremelkedés tapasztalható: 2010 óta közel négyszeresére emelkedtek a termőföldárak Magyarországon.

Miért járt kétszer Magyarországon Ferenc pápa? És mi lesz az egyházfő öröksége?

A Checklistben Hortobágyi T. Cirill főapátot, a Pannonhalmi Főapátság vezetőjét kérdeztük.

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.