Egészségbiztosítás Magyarországon: kinek éri meg, mikor éri meg?

Talán ez is az oka annak, hogy az első tünetek megjelenésekor nagyon sokan nem az orvosukhoz fordulnak, hanem ehelyett netes információkra alapozva próbálnak meg saját maguknak diagnózist felállítani.

Mindeközben szerencsére egyre több munkahelyen juttatásként adják az egészségbiztosítást, de akár magánszemélyek számára havi, negyedéves vagy éves díjért cserébe lehet kötni egészségbiztosítást, amely az egyre szélesebb szolgáltatási kört lefedő magánegészségügyhöz ad hozzáférést.

A magánegészségügyi szolgáltató szektor - részben ennek, illetve a növekvpő keresletnek köszönhetően - szédületes sebességgel bővül, az elmúlt öt évben a hazai magán egészségügyi szereplők éves árbevétel-növekedési ütemének mediánja mintegy 15 százalékos volt, az EBITDA marzsuk pedig a 2012-es 8 százalékról 16 százalékra emelkedett. A növekedést elsősorban az hajtja, hogy az informálisan adott hálapénz helyett egyre többen hajlandóak az intézményesült, privát egészségügyi szereplőknek adni.

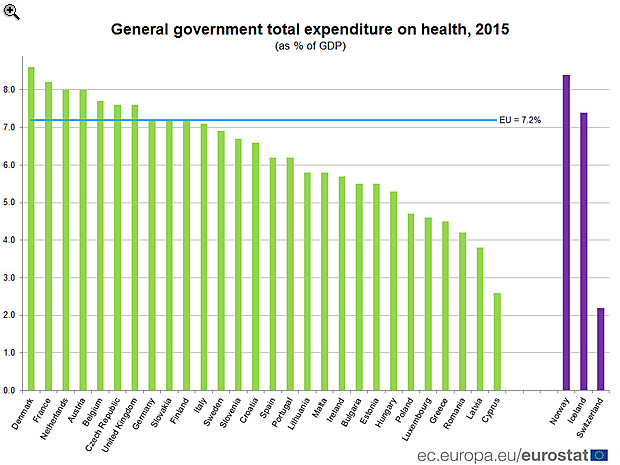

Magyarországon egyébként az Eurostat adatai szerint a GDP 5,3 százalékát költi az állam az egészségügyre, míg az EU-s átlag 7,2 százalék. A különbség jelentős részét vélhetően a lakosság a hálapénzzel pótolja ki.

Az előre nem várt súlyosabb betegségek kezelésének finanszírozására is megoldást jelenthet az egészségbiztosítás, de itt fontos, hogy az egészségbiztosítást érdemes még egészségesen megkötni, ha már komoly betegség alakult ki, akkor a biztosító nem vagy csak magas díjért vállalja a biztosítást. Erre jó példa, hogy cascót vagy kötelezőt sem akkor kötünk, amikor már összetört az autó. Hasonló okból általában nem vonatkozik a magánegészségügyi szülész-kórházak igénybe vételére az egészségbiztosítás, hiszen itt is egy jó eséllyel előre várható eseményről van szó.

A cikk megjelenését a Generali Biztosító támogatta.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Nagy a baj Kínában, Hszi Csinping utat mutatott a fiataloknak

Súlyos kihívással néz szembe a kínai gazdaság.

Veszélyt jelentő fehérjeszeleteket hívtak vissza magyar üzletekből

A termékek glutént tartalmaznak, az allergén nincs feltüntetve a termékek jelölésén.

Nyugdíjpénzek: rázósan indult az év, ezt nem fogják zsebre tenni a nyugdíjra gyűjtők

Mutatjuk a friss hozamokat.

Már Európa is tárgyalna az oroszokkal, kifulladt a fronton Moszkva - Háborús híreink pénteken

Cikkünk folyamatosan frissül az orosz-ukrán háború legfontosabb híreivel.

Egyre fogy Donald Trump türelme, miközben az oroszok kifulladtak a fronton - Háborús híreink szombaton

Cikkünket folyamatosan frissítjük az orosz-ukrán háború legfontosabb híreivel.

Odacsaptak a legnagyobb tőzsdeindexeknek Trump vámjai: csak összeomlások és válságok számaihoz mérhető, ami történt

Rég nem látott esések zajlottak a tőzsdéken.

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak a demencia kialakulásához.

5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda?

HitelesAndrás - Keress, kövess, költözz! 5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda? Áprilistól több millió forintot spórolhatnak a hiteligénylők 2025. április 1-től új le

A FIRE legnagyobb átverései

Előrebocsátom, hogy hiszek a FIRE mozgalomban, szerintem nagyon sokan sokat köszönhetünk neki, de még azok is profitálhatnak belőle, akiknek nem céljuk a korai nyugdíj. Ebben a bejegyzésben még

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

- Drámai jóslat érkezett a nyári időjárásról: nagyon fájdalmasan érintheti Magyarországot

- Megtudtuk: komolyan érdeklődik az Egyesült Államok a Paksi Atomerőmű és több SMR-szerződés iránt is

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.