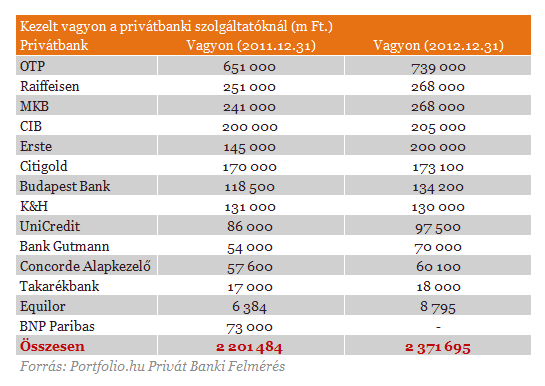

Dócs János: A CIB Bank Private Banking területének története 1999-ben kezdődött, amikor egy nagyon erős vállalatfinanszírozó bankként egyértelműen adódott az a felismerés és ügyféligény, hogy létrehozzon a bank egy kiemelt - akkoriban VIP-nek nevezett - ügyfelekkel foglalkozó csoportot. Ebből a csoportból alakult ki 2001-ben dedikáltan private banking főosztály néven a jelenlegi szervezeti egységünk alapja. Innen indult el organikusan a fejlődés, viszont 2007-08-ban bennünk is érlelődött az a gondolat, hogy a jelentősen diverzifikálódó ügyféligényeket próbáljuk meg alszegmensekbe rendezni, próbáljuk meg ezekre az igényekre a bank adható válaszait csoportosítani. A szegmentációs döntés nem járt együtt a belépési limit megváltozásával, egyszerűen úgy gondoltuk, hogy a dinamikusan fejlődő prémium banki szegmenset stratégiailag fontos elválasztani a privát banki szegmenstől. Átmenetileg az ügyfélszámra és a kezelt vagyonra hatással volt ez a döntés, viszont az akkor lefektetett stratégia elvek azóta sem változtak meg, a privát banki üzletág pedig növekedést tudott felmutatni. A privát banki üzletág szempontjából nagyon fontos bázisnak tartjuk a prémium banki ügyfeleket, amit jól mutat az is, hogy jelenleg már a 200 milliárd forintot is meghaladja a privát banki kezelt állomány.

P.: Az ügyfélkiszolgálást illetően mi a stratégiai cél?

D.J.: Arra törekszünk, hogy ne csak egy ügyféllel legyünk kapcsolatban, hanem lehetőleg generációkon átívelő szolgáltatást nyújtsunk. A családi private banking kapcsolatokra építünk, azt szeretnénk elérni, hogy előbb-utóbb nálunk is legyenek több évtizedes Ügyfél-Bankár kapcsolatok. Ezt meghaladóan az univerzális nagybanki háttér felhasználásával olyan szolgáltatásokat akarunk nyújtani, amelynek keretében az ügyfélnek nemcsak vagyonkezelési segítséget nyújtunk, hanem az ügyfél mindennapi pénzügyi kérdéseire is megoldás tudunk adni. A dedikált stratégiai célunk, hogy az átutalástól kezdve a kártyás tranzakciókon át, az ügyfél hitelfelvételében is aktív közreműködők legyünk, viszont ezen felül a vállalati kapcsolatokban, a vállalati pénzügyek menedzselésében, az ott történő befektetésekben is partnerek tudjunk lenni. A privát bankár nyilvánvalóan nem tud az összes kérdésre válaszolni, viszont az ügyfelek felől nagyon pozitív a fogadtatása, hogy elegendő nekik csak egy tanácsadóval kapcsolatban lenniük, aki a bankon belül megtalálja a megfelelő megoldást.

D.J.: Én úgy látom, hogy 2006-tól kezdődően ugyanazon pillérek mentén haladunk, és azt tekintjük egy privát bank stabil, konzervatív, fenntartható növekedési forrásának, ha az ügyfeleknél olyan respektje van a privát banknak, a bankár olyan kapcsolatokat tud kiépíteni, amelyek nem hirdetéseken, hideghívásokon keresztül akvirálnak ügyfeleket, hanem ajánlással. Az elmúlt 5-6 évben ebben semmi változás nem történt, és az élet visszaigazolja, hogy ezek azok a kapcsolatok, amelyek a legtartósabbak lesznek, és az így kialakított ügyfélkapcsolatokkal sokkal sikeresebben lehet a turbulens piaci környezetet is átvészelni. A jól megdolgozott szakmai respekt a legjobb cégér egy privát bank számára. Ez elég konzervatív megközelítés, emellett valóban nem lehet több 10 százalékokat növekedni, de azt gondoljuk, hogy ez a stratégia mutatja az előnyét és az erősségét. Hosszú távon csak ezek a szolgáltatók tudnak sikeresen működni.

P.: A gazdasági környezet kifejezetten rossz, mindez miként hatott a privát bank ügyfélportfóliójára?

D.J.: A magyarországi privát banki sztenderdektől eltérően mi a stratégiai céljainkban megfogalmazottaknak megfelelően külön kezeljük a magánszámlákon kezelt vagyonokat a vállalati számláktól. Több rivális szolgáltatónál az üzletág statisztikáiba utóbbi számlák is beletartoznak, azonban mi nem ezt az utat követtük. Mindemellett mi is érzékeltük azt, hogy ilyen forrásszegény időszakokban a magánügyfelek jelentős vagyonokat forgatnak vissza a cégeikbe, hogy pótolják azokat a forrásokat, amelyek a napi működéshez vagy a beruházásokhoz szükségesek. A válság előtt volt egy ellentétes irányú folyamat, amikor a megtermelt céges vagyonok kifelé áramlottak a cégekből, de azt látjuk, hogy olyan erős kötődés van az első generációs vagyont felhalmozó ügyfelek magán- és céges számlái között, hogy ezek az ügyfelek érdekeltek még a céges vagyonok megteremtésében, és nagyon egyszerű átjárhatóságot látunk a magán- és a céges vagyon között. Ez a folyamat most megfordult, kétségeim nincsenek, pár év múlva a helyzet megváltozásával ugyanúgy visszafelé történő vagyontranszfert láthatunk majd. Ezért is akarunk továbbra is segíteni az ügyfeleknek a céges vagyon befektetésével, amellett, hogy ezeket nem mutatjuk ki a számainkban.

P.: A hazai privát banki piacon a nyugati benchmarkokhoz képest jóval magasabb a betétarány. A CIB Bank milyen stratégiát követ a csökkenő kamatkörnyezetben?

D.J.: Sok helyen láthattuk, hogy az aktuális divatnak megfelelően a bankok magas akciós betéti kamattal próbáltak ügyfeleket szerezni, mi viszont azt mondtuk, hogy a meglévő és az új ügyfeleknek is ugyanazokat a kondíciókat kell nyújtani. A privát bank az az üzletág, ahol a régi, tartós kapcsolatok mindenképpen felértékelődnek, és ezeknek hozamokban, kamatszintekben is illik megnyilvánulni. A bankár akkor végzi jól a munkáját, ha az ügyfél és a bank érdekeit szem előtt tartva olyan fenntartható hozamokat tud az ügyfeleinek előrevetíteni az ajánlataiban, amit a jegybanki alapkamat változásaitól függően permanensen és transzparensen fog tudni az ügyfelei felé felmutatni. Ha lejjebb mennek a kamatok, akkor adott esetben a bankár tanácsára hallgatva hosszabb távú betétekben lehetett elköteleződni az ügyfeleinknek. Emiatt nem ritkák az éven túli betéti formák a privát banki ügyfelek körében. Nyilván nálunk is érződik, hogy a hozamszintek csökkenésével a megújított betéti kamatok nem lesznek annyira attraktívak, mint háromnegyed évvel ezelőtt voltak. Itt van kulcsszerepe a bankár-ügyfél kapcsolatnak és annak a tanácsadási folyamatnak, amelynek révén a hozam-kockázat-időtáv hármasból az ügyféllel szabadon kettőt választunk.

P.: Az ügyfelek mennyire nyitottak arra, hogy elmozduljanak kockázatosabb eszközök felé most, hogy csökkennek a betéti kamatok?

P.: Egyes alapkategóriák, így például az abszolút hozamú alapok nagyon kelendőek a privát banki ügyfelek körében. A CIB Alapkezelővel mennyire hangolják össze a stratégiát?

D.J.: Köszönhetően annak, hogy ugyanazon a piacon mozognak, egy adott piaci szituációt ugyanúgy értékelni kell az alapkezelőnek, a privát banknak és a bank treasury-jének is. Mindebből következik, hogy a bankon belül érdemes a különböző látásmódokat egymással megvitatni, ami akár a mintaportfóliókban, akár a befektetési ajánlásokban, akár adott eszközosztályok alul-felül súlyozásában megmutatkozik. A privát bank esetében több olyan ügyfélrendezvényt is tartunk, amelyre az alapkezelő szakembereit is meghívjuk, és közösen próbálunk megoldásokat nyújtani az adott piaci szituációban a kiemelt ügyfélszegmens számára is. Ugyanakkor minden privát banki szolgáltató, aki úgy gondolja, hogy elkötelezett azért, hogy összehozza az ügyfelek és a bank érdekeit, nem csak saját befektetési alapokkal és termékekkel jelentkezik. A CIB Private Banking is 9-10 befektetési szolgáltatóval van kapcsolatban, így az open-architecture jegyében a saját alapokon kívül más bankok, befektetési szolgáltatók által kezelt alapok is megtalálhatók portfolióinkban.

P.: Több alapkezelő is nyit a privát banki ügyfelek irányába, sőt egyes privát bankok is a diszkrecionális vagyonkezelésben látják a jövőt. Ön mit gondol, inkább az ügyfelek vagy a szolgáltatók hozzák meg a végső befektetői döntést?

D.J.: Jelenleg Magyarországon egyértelműen az első modellnek van sokkal nagyobb tere. Amíg hazánkban 4-6 százalékos, relatív kockázatmentes hozamokkal állunk szemben, és külföldön ezek a hozamok 1 százalék magasságában mozognak, addig ez a reláció nagy valószínűséggel nem is fog változni. A magyar privát banki ügyfélkör még mindig aktívan szeret részt venni a döntésekben, abban az esetben is, ha támaszkodik a privát banki tanácsadójára. A bankárok képzettségére, a bankár-ügyfél kapcsolat erősítésére, a minél jobb ügyfélmegismerésre, az ügyféligények, kockázatok feltárására és a lehetséges választási alternatívák bemutatására kell helyezni a hangsúlyt. A CIB-nél is van lehetőség a diszkrecionális vagyonkezelésre, de nem a private banking üzletág keretein belül oldjuk meg, hanem a CIB Alapkezelő szakembereinek segítségével, ahol ez a szolgáltatás már bő 10 éve elérhető.

P.: A forint nagyobb mértékű gyengülése 2011 végén 2012 elején tőkekiáramláshoz vezetett a bizalom megingása következtében. Az ügyfelek körében most milyen reakciókat látnak?

D.J.: Egy kellően diverzifikált privát banki portfólióban mindig is az első kérdés az volt, hogy a vagyont milyen devizanemek között osszuk szét. Véleményem szerint azok az ügyfeleink, akik ilyen megosztott devizaportfóliókat alakítottak ki, 300 forint feletti árfolyamnál inkább a lehetőséget látják. A kis kockázatú, devizás pénzpiaci alapokban tartott pénzeknek néhány hónapja még egyértelműen versenyhátrányuk volt a forint eszközökhöz képest, most viszont a devizaárfolyamon jelentős nyereséget tudnak realizálni, ha a forint gyengülésére számítanak. Bár nyilván megszaporodtak a kérdések, felmerül az, hogy meddig fog elmenni a forint. Az biztos, hogy most az ügyfelek sokkal komfortosabban érzik magukat a devizapozíciójukban, mint fél éve 280-as euróárfolyamnál. Pontosan ezért azt gondolom, hogy csak ezért a külföldi tőketranszfer nem fog megnőni. Az viszont igaz, hogy a földrajzi diverzifikáció mindig is szerepet játszott a privát banki ügyfelek körében, egy átlagos ügyfélnek legalább 2 számlája van. A piaci környezet ismeretében én nem látom, hogy hatalmas előnye lenne a külföldi számláknak, de egy konzervatív ügyfél biztosan nem fog egyetlen szolgáltatóra hagyatkozni.

P.: A kedvezőtlen környezetben számos bank vizsgálja felül a tevékenységét, több szolgáltató is kivonult az utóbbi években a magyar piacról. A CIB Bank mennyire tekinti stratégiai jelentőségűnek az üzletágat?

D.J.: A bank tulajdonosa, az Intesa Sanpaolo az elmúlt 2 évben 100 milliárd forint feletti tőkét allokált a helyi operációba, amely jól mutatja az anyabank elköteleződését. Azt is egyértelműen ki lehet jelenteni, hogy a magasabb szegmensek minden bank ügyfélkörének az ékkövét jelentik. Ezekre fordítja a legnagyobb figyelmet, energiát, és erőforrást a bank. A jövőben is ezekre a szegmensekre kívánunk fókuszálni, ezekben a szegmensekben kívánunk erősíteni mind a tanácsadók képzésével, mind a tanácsadási metodika javításával, mind a kínált portfólió szélesítésével. Ezt nemcsak a volatilis piaci környezet, a csökkent kockázatmentes hozamok teszik indokolttá, hanem az is, hogy az ügyfeleknek ebben a környezetben olyan szolgáltatást tudjunk nyújtani, ami a nyugat-európaival összehasonlítva is állja a versenyt. Private Banking stratégiánk legfontosabb eleme a családi vagyonkezelés. Ebből látszik, hogy nemcsak a jelenlegi ügyfelekre, hanem a jövőbeliekre is fókuszálunk.

P.: Mik az elvárások a közeljövőben az üzletággal szemben? Milyen növekedésre számítanak?

D.J.: Úgy gondoljuk, hogy a kedvezőtlen gazdasági környezetben nem lehet óriási növekedést várni. Egy kisebb szolgáltató esetében lehet dinamikusabb növekedésre számítani, de nagyobb, beállt portfóliókkal több mint 10 éve a piacon lévő szolgáltatóknál a jelen gazdasági környezetben nem lenne célszerű ilyen dinamikával számolni. Amellett persze, hogy a privát banki ügyfelek egy része finanszírozza majd a saját cégét, és a magánkiadásait és a céges elköteleződéseit is részben a privát banki számlákról fogja fedezni, azért pár százalékos növekedés még ezekben az ínséges időszakokban is elképzelhető és megvalósítható. Mi úgy számolunk, hogy 2-4 százalékos növekedést tudunk majd a kezelt vagyonban elérni a következő 1 évben, miközben a nyereségesség szinten tartására is komoly erőforrásokat fordítunk. Ez elvárás a menedzsment részéről is, attól függetlenül, hogy 8-10 százalékos vagy éppen 4-5 százalékos alapkamat környezetben dolgozunk.