Mennyit hoz a lakáshiteleseknek Orbánék mai bejelentése?

Portfolio

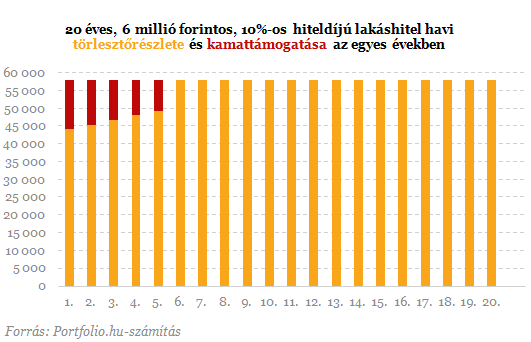

A lakáshitelek futamidejének első öt évére szóló kamattámogatást vezet be a kormány. A Portfolio.hu kiszámolta, mekkora könnyítést jelenthet ez a lakáshitelt felvenni szándékozók számára. Egy hatmillió forintos, húsz évre, használt lakás vásárlására felvett, 10%-os hiteldíjjal rendelkező lakáshitel havi törlesztőrészlete az első évben 58 ezer forint helyett 44 ezer forint körül alakulhat az új programnak köszönhetően. A támogatás egyre kisebb lesz, a hatodik évben eltűnik.

Az első Orbán-kormány által bevezetettnél jóval kevésbé bőkezű, a költségvetés számára 2012-ben mindössze 1,3 milliárd forintos teherrel járó lakáshitel-kamattámogatási programot jelentett ma be Orbán Viktor és Matolcsy György. Ma délután megjelent az a dokumentum, mely pontosan leírja, ki mekkora kamattámogatást kaphat.

Az otthonteremtési kamattámogatás az alábbi célokra igényelhető:

- új lakás vásárlásához, építéséhez, használt lakás vásárlásához, lakás korszerűsítéséhez; - késedelmes jelzáloghitellel vagy felmondott kölcsönnel terhelt lakóingatlan vásárlásához; - hátralékos hiteladós által kisebb lakás vásárlásához.

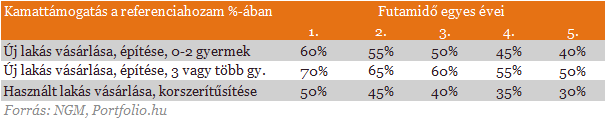

A program az Európai Bizottság jóváhagyását követően indulhat, és az alábbi kamattámogatásokat tartalmazza:

A kamattámogatás feltételei:

- Új lakás vásárlása/építése esetén a lakóingatlan vételára illetve bekerülési költsége nem haladja meg a 30 millió forintot, használt lakás korszerűsítése esetén a 15 millió forintot. - Új lakás vásárlása esetén a használatba vételi engedély, építés esetén az építési engedély kiadására 2010. január 1-jét követően kerül sor. - Használt lakás vásárlása esetén: a kamattámogatás csak olyan, a rendelet hatályba lépését követően megkötött adásvételi szerződéssel rendelkező, legalább komfortos használt lakások megvásárlására vehető, melynek tulajdonosa e lakás helyett másik lakást vásárol és erről nyilatkozik. - Korszerűsítés esetén a kamattámogatás akkor vehető igénybe, ha a kérelem benyújtásának időpontjában a korszerűsítési munkálatok még nem kezdődtek meg. - A hitel maximális összege új lakás vásárlása/építése esetén 10 millió forint, használt lakás vásárlása és korszerűsítés esetén a 6 millió forintot. - A kamattámogatást igénybe vevő csak természetes személy lehet. - Legalább az egyik szülő bejelentett munkaviszonnyal rendelkezik. - Az építési/vásárlási, illetve korszerűsítési költségek 70%-át számlával kell igazolni. - Adóhatósági igazolást kell bemutatni arról, hogy az igénylők köztartozásmentes adózók.

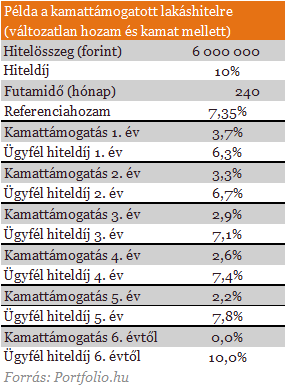

Példa: használt lakás vásárlása

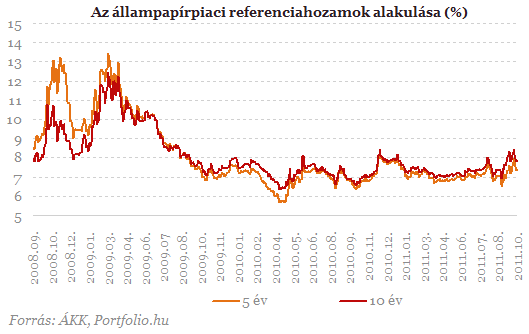

A kamattámogatás mértéke az 5 éves állampapír-hozam 30-50%-a lehet. Ez jelenleg közel 2,2-3,7%-ot jelent.

Vagyis ha egy ügyfél jelenleg 10%-os hiteldíj mellett jut forint alapú lakáshitelhez, ehelyett az első évben 6,7% lehet a hiteldíja. A kamattámogatás mértéke évente csökken. Feltételezve, hogy a referenciahozam (7,35%) és a forinthitel díja (10%) változatlan marad, az ötödik évben az első évi 3,7%-pontról 2,2%-pontra csökkenhet a kamattámogatás mértéke, az ügyfél által fizetendő hiteldíj pedig 7,8% lesz.

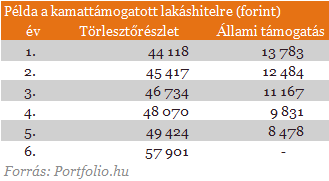

A maximálisan igényelhető összeg használt lakás esetében 6 millió forint. Ez utóbbi hitelösszeggel és húsz éves futamidővel számolva azt kapjuk, hogy az ügyfél 58 ezer forintos havi törlesztőrészlete (az említett 6,7%-os hiteldíjjal) a programnak köszönhetően 44 ezer forint lesz az első évben. A későbbi években az alábbi táblázat szerint alakul.

Amennyiben egy kiszámítható gazdaságpolitikának köszönhetően a hatodik évtől 6% közelébe csökkenne a forinthitelek piaci kamatszintje, a fenti példában szereplő hitel törlesztőrészlete a futamidő későbbi részében nagyjából megegyezne a kezdetivel. Ezért ahhoz, hogy kellő ösztönzést jelentsen a program a hitelfelvételre, annak feltételezése is szükségeltetik, hogy a jövőben a hazai gazdaságpolitika kiszámítható, és a kamatkörnyezet a jelenleginél alacsonyabb lesz. A hiteldöntést továbbra sem érdemes csak az első évek törlesztőrészlete alapján meghozni, és a kamatkockázatok nem tűnnek el, de az első öt évben jelentősen mérséklődnek.

A kamattámogatási program 1,3 milliárd forintos keretösszege számításaink szerint 40-50 milliárd forintnyi új lakáshitel kihelyezésében játszhat szerepet, ami néhány ezer háztartást jelenthet (Matolcsy György 3000-5000-ről beszélt). Ennél kisebb lehet az új hitelkihelyezés, ha figyelembe vesszük, hogy a kamattámogatás egy részét a kisebb lakásba költöző, megszorult devizahitelesek vehetik majd igénybe. A későbbi évek kamattámogatási programjairól még nem tudni közelebbit (ha sikeres lesz, kibővítik), az első éves kihelyezések mindenesetre csak öt évig jelentenek (az 1,3 milliárd forinthoz képest egyre kisebb) terhet a költségvetésnek. Ami a magyar hitelpiacot illeti, a 40-50 milliárd forint jelenleg kéthavi lakáshitel-kihelyezésnek felel meg, bizonytalan az is, olyanok is vesznek-e fel hitelt így, akik enélkül nem tennék. Összességében az ismert formájában aligha lesz tehát meghatározó a program a magyarországi lakáshitelezés egészére nézve, némi katalizátor szerepet azonban játszhat benne.

Az állam számára a legnagyobb kockázatok:

1. nehéz megbecsülni, hányan szeretnének részt venni a programban, így annak forrásigénye jóval magasabb is lehet (ehhez persze elegendő hitelképes ügyfél is kell)

2. A kormány kockázatos gazdaságpolitikai lépései (a fenti nem ilyen) hatására nőhetnek az állampapír-hozamok, ami szintén növelheti a program forrásigényét. Igaz, ez esetben a hitelkamatok is nagy valószínűséggel emelkednek, ami a kereslet visszavetésén keresztül csökkenti a fenti hatást.

A NIS2 szabályozás újabb hazai rendelete jelent meg, amely szabályozza a kiberbiztonsági audit módszertanát, illetve a hatósági ársapka mértékét, azaz a kiberbiztonsági auditra kiszabható le

Míg egy heves bozóttűz esetén kevésbé szorul igazolásra a kapcsolódás a globális éghajlatváltozással, a szokatlan hidegek esetében messze nem ennyire egyértelmű az ös

Bár az alábbi elemzés tényeken alapul, nem törekszik objektív semlegességre: kritikus és polemizáló megközelítése a szerző álláspontját tükrözi, amely a jelenlegi politikai trendeket er

HitelesAndrás - Keress, kövess, költözz!

Áruhitel és a felelős hitelfelvétel: Amit érdemes tudni

Minap megkerestek, hogy áruhitel értékesítéséhez keresnek partnereket. A lehetőség nagy vo

Folyamatosan várják a GINOP Plusz 2.1.1-24 \"Fókuszterületi innovációs projektek támogatása\" és a GINOP Plusz 2.1.3-24 \"KKV-k innovációs képességének támogatása\" című felhívásra a p

Kemény perek elé néz Javier Milei argentin elnök, ugyanis az általa népszerűsített Libra nevezetű mémcoin árfolyama órákkal az indulása után teljesen összeomlott, száz millió dollártól.

Már sokat írtam róla, hogy miért nem kötünk Fundamentát. Az ok egyszerű: mióta nincs állami támogatás, nem lehet nyereségesen üzemeltetni a Fundamentát úgy, hogy te is jól járj. Ha nincs

Hogyan sikerült a józan ész ellenére lépre csalni Jani bácsit olyan sokszor? Lélektani tényezők.

The post Miért nem segít a jó tanács csalás ellen? - ÍNSZE S2E13 first appeared on Tőzsdeás

Előadásunkon bemutatjuk a Portfolio Online Tőzsde egyszerűen kezelhető felületét, a számlatípusokat és a gyors kereskedés lehetőségeit. Megismerheted tanácsadó szolgáltatásunkat is, amely segít az első lépések megtételében profi támogatással.

Képes leszel megtalálni a számodra legmegfelelőbb befektetési terméket, miközben olyan gyakorlati stratégiákat sajátítasz el, amiket azonnal bevethetsz a sikeres befektetésekhez!

"Ez lehet egy nagyon jó év, és lehet egy borzalmasan rossz év" - mondta az Alapvetés podcastban Szabó István, az OTP Agrár agrárgazdasági értékesítési igazgatója.

Portfolio hírlevél

Ne maradjon le a friss hírekről!

Iratkozzon fel mobilbarát hírleveleinkre és járjon mindenki előtt.