Elözönlik a devizahitelesek a takarékszövetkezeteket?

Alacsony devizahitel-arány

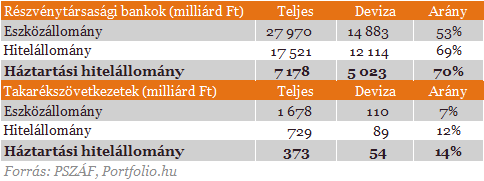

Minél nagyobb ma egy hitelintézet deviza alapú jelzáloghitel-állománya, annál nagyobb a várható vesztesége, hisz a frankhitelek esetében (jelenlegi árfolyamon) az állomány 25%-át, az euróhitelek esetében 16%-át kell leírniuk veszteségként a végtörlesztést választó devizahitelesek esetében. A bankokkal összevetve a takarékszövetkezetek kellemes helyzetben vannak: míg előbbieknél 70%, utóbbiaknál 14% a deviza alapú háztartási hitelek aránya. A szektor maximális vesztesége legfeljebb közel tízmilliárd forint a bankok közel ezermilliárdjával szemben. A végső veszteség a végtörlesztők arányától függ, de semmi sem indokolja, hogy náluk nagyobb legyen a veszteségek aránya, mint a bankoknál.

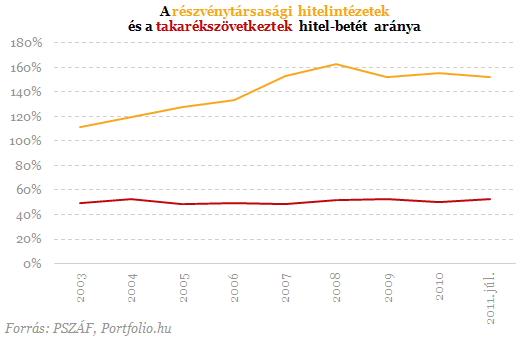

Gyakran hivatkoznak a szektor vezetői a takarékszövetkezetek 500-600 milliárd forintos "szabad forintforrására". A PSZÁF statisztikái szerint július végén a forgatási célú értékpapírok 20%-os, a jegybanki és bankközi betétek pedig 18%-os arányt képviseltek a takarékszövetkezetek mérlegében, míg a bankoknál ez az arány 10%, illetve 5% volt. A bankok 152%-os hitel-betét mutatójával szemben ráadásul a takarékszövetkezetek csak 52,6%-os hasonló aránnyal rendelkeztek. Amennyiben tehát elindul a takarékszövetkezetek hitelexpanziója, az megoldható a portfóliójukban lévő likvid eszközök hitelre történő "cseréjével", új forrás bevonása nélkül is. Amennyiben azonban a hitelezés "túlnőné" mérlegfőösszegüket, központi bankjuk és elsődleges bankközi piaci partnerük, a Takarékbank nyújthatna számukra plusz finanszírozást is. Mivel azonban a hitelállomány nem növelhető a végtelenségig többek között a tőkekövetelmények miatt sem, erre aligha fog sor kerülni. A hitelkihelyezéseket tehát meglévő forrásaikból képesek lesznek finanszírozni a takarékszövetkezetek.

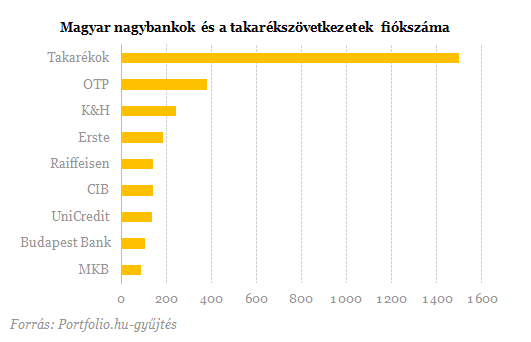

Az Országos Takarékszövetkezeti Integrációhoz tartozó takarékszövetkezetek a szervezet közlése szerint csaknem 1500 fiókkal rendelkeznek. Ez a szám csaknem négyszerese a legnagyobb hazai bank, az OTP fiókszámának, és nagyobb, mint az összes hazai nagybank fiókszáma. Ez nagy fegyvertény abban az időszakban, amikor a fiókon kívül értékesítő hitelközvetítők jóval mérsékeltebb szerepet játszhatnak az új hitelkihelyezésekben, mint 2008-at megelőzően. Utóbbinak nem elsősorban a hitelközvetítők díjazásának törvényi tiltása az oka, hanem a puszta tény, hogy a hitelközvetítők száma mára a korábbi több tízezerről mintegy 2500 főre csökkent.

A takarékszövetkezetek jó része a végtörlesztésről szóló törvény kihirdetésére már felkészült arra, hogy kifejezetten a végtörlesztő devizahitelesek számára kínált konstrukcióval hívja fel magára a figyelmet. Így került a képbe először az idén év elején bankká átalakult Pannon Takarék Bank, mely 10,7%-os (mára vélhetően a megnövekedett érdeklődés miatt 11,4%-osra növelt) hitelajánlattal. A Somogy Takarék pedig a közelmúltban akár 8,37%-os THM mellett hitelkiváltást szolgáló konstrukcióval állt elő, úgy tudni azonban, a szövetkezet "alulárazta" magát, és a közeljövőben - szintén a nagy érdeklődésre, illetve saját hosszú távú nyereségességére való tekintettel magasabb hiteldíjra áll vissza.

A takarékszövetkezetek termékfejlesztésében jelentős szerep hárul a Takarékbankra, különösen ami a TakarékPonthoz tartozó 25 takarékszövetkezet illeti. A bank 10,5-11%-os THM-mel rendelkező, hamarosan megjelenő forinthitele értesüléseink szerint hamarosan megjelenik a piacon, a takarékoknak ugyanakkor nem kötelességük követni ezt az árazást. Így könnyen előfordulhat, hogy egyes takarékok - agresszív hitelezésben bízva - alacsonyabb hiteldíjat állapítanak meg, ez azonban várhatóan egyáltalán nem lesz tömeges jelenség.

Kis "felségterület"

Egy takarékszövetkezet elvileg az ország bármely területén lakó ügyfélnek nyújthat hitelt, a megnövekedett érdeklődésre és saját kapacitásaira hivatkozva azonban könnyen arra kényszerülhetnek a szereplők, hogy jelentősen korlátozzák a potenciális ügyfelek körét. Jó példa erre a már említette takarék, amely az alacsony hiteldíjú terméke megjelenését követően kénytelen lett az alábbi tájékoztatással élni honlapján:

"Tájékoztatjuk a Tisztelt Ügyfeleket, hogy a Somogy Takarék Szövetkezet a korlátozott lehetőségei miatt elsősorban a saját és a működési körzetébe tartozó (Somogy megye és Nagykanizsa) ügyfelei devizahitel kiváltását tudja biztosítani. Javasoljuk, hogy a lakóhelyük körzetében lévő Takarékszövetkezeteket keressék fel konkrét igényeikkel."

Úgy tudjuk, a takarékszövetkezeti integráció vezetői sem számítanak arra, hogy országosan 30 milliárd forintnál nagyobb hitelösszeget helyeznének ki a következő hónapok devizahitel-kiváltási hullámában, és a legnagyobb takarékoknál is legfeljebb 1-2 milliárdos állománynövekedésre számítanak. A teljes (augusztus végi adatok szerinti) 5088 milliárd forintos deviza alapú jelzáloghitelállományhoz képest ez kevesebb, mint 1%-nyi hitel kiváltását jelentheti. Ez a magyar hitelpiac felforgatására nem lesz elegendő, de arra igen, hogy a takarékszövetkezetek jelenlegi 4% körüli hitelállomány szerinti részesedését 5% környékére növelje, és több ezer új ügyféllel gazdagodjon a szektor. Hitelállományuknak pedig közel 10%-os növekedését jelentené, ami nagy szó a teljes magyarországi hitelpiac folyamatos visszaesése idején.

Újra 400 forint fölött az euró, folyamatos a gyengülés

Az általános rossz piaci hangulat és a régiót elérő átsúlyozás áll a háttérben.

Trump rácsapta az ajtót Brüsszelre, jöhet a nyílt konfliktus

Az Európai Bizottság szerint Washington meg sem próbál tárgyalni.

Ennyit a kínai részvényekről, a profik már inkább kiszállnak a buliból

Rövid ideig tartott a kínai részvény-hype.

Fontos ígéretet tett Ukrajnának Elon Musk, törnek előre az oroszok Kurszkban – Háborús híreink hétfőn

Folyamatosan frissülő hírfolyamunk.

Kémháború fokozódik: Moszkva már a NATO 5. cikkelyét is próbára teheti

A német kémfőnök szerint egy gyors ukrajnai békének beláthatatlan következményei lehetnek.

Nagyon csúnya, ami az USA-ban történik: ma is ütik a tőzsdéket

Főleg a tech papírok szenvednek.

A Fogtündér is megszorít

Cudarul alakul a tejfogpiac az elmúlt időszakban, a Fogtündér sem kerülhette el a gazdasági viharokat, zsinórban második éve csökken a kiesett fogakért járó juttatás. Pedig...

The post A Fogt

Jogszabályi ellentmondás a családtámogatásokban: Mit kell tudni a CSOK-ról, CSOK Pluszról és Babaváróról?

HitelesAndrás - Keress, kövess, költözz! Jogszabályi ellentmondás a családtámogatásokban: Mit kell tudni a CSOK-ról, CSOK Pluszról és Babaváróról? Az állami támogatások és kedvezmények

A Tesla vége?

Aki követi a híreket, jól tudja, hogy Elon Musknak végleg elgurult a gyógyszere, éppen most veri szét az Egyesült Államok kormányzati szerveit, náci karlendítéssel zárja a beszédét, 180 fok

Top 10 osztalék részvény - 2025. március

Tegnap kijött Justin Law listája az osztalékfizető részvényekről, sorba is rendeztem őket gyorsan, itt az eredmény.Fontosabb infók a lista összeállításával kapcsolatbanElőző hónapban 661

Adategyeztetési eljárás 2025: fókuszban a jogkövetés és adatminőség

A NAV adategyeztetési eljárása jelentős változásokat hoz, amelyek nemcsak a vállalkozások jogkövetését támogatják, hanem hatékonyabbá teszik a NAV működését is. Az idei év egyik újdons

Marathon Digital Holdings - kereskedés

Még február 24-én bővítettem jócskán a csomagomat, 14,51 az átlagom. Aztán másnap még leesett majdnem 12 dollárra, hajszálra addig a trendvonalig, amit berajzoltam. Nem hittem benne, hogy anny

Trump a hüttében

Három vendég, három téma: Móricz Dániellel piaci, Mlinárik Mártonnal ingatlanpiaci őrületet, Kovács Szilárddal pedig amerikai gazdaságot elemzünk. Jó szórakozást! Milyen platformokon talá

Hol van a fapadosok helye a fenntartható turizmusban?

Az utazási szektor jelentős átalakuláson megy keresztül, és ebben kulcsszerepet játszanak a fapados légitársaságok. Másodpercenként 45 utas érkezik meg az áhított deszt

A kávé a vendéglátás sarkalatos pontja (x)

„A kiváló kávé mellett a fenntarthatóság is elvárás ma már.”

Szerkezetkész a Waterside Residence prémium lakópark (x)

- Trump háta mögött Ursula von der Leyen kiszervezte az Egyesült Államok mögül a világot

- A világ egyik legerősebb hatalma már a háborúra készül, ennek már látszanak a jelei

- A magyar vétó miatt észrevétlenül, de az EU örökre megváltozott

- Máris reagáltak a boltok a kormány egyhetes ultimátumára

- Németország megdöntötte a húszéves tabut, egész Európa megérezheti a hatását

A józan észnek ellentmond a sörtörvény a Sörszövetség szerint

A nagy- és kisüzemi főzdék képviselői elemezték a sörpiacot.

Zsiday Viktor: a káosz végéig jó döntés lehet készpénzközeli állományon ülni

Mi érdemes tenni ebben a helyzetben?

Mikroműanyag reggelire: ezt senki nem kerülheti el

Az elkövetkező időszakban sok termékről fog még kiderülni, hogy mikro- és nanoműanyagok vannak bennük.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!